Chính thức gia hạn thời hạn nộp thuế và tiền thuê đất

Ngày 08 tháng 4 năm 2020, nhằm hỗ trợ các doanh nghiệp đang chịu ảnh hưởng từ tác động của dịch Covid-19, Chính Phủ đã ban hành Nghị định số 41/2020/NĐ-CP (“Nghị định 41”) quy định việc gia hạn thời hạn nộp thuế giá trị gia tăng (“GTGT”), thuế thu nhập doanh nghiệp (“TNDN”), thuế thu nhập cá nhân (“TNCN”) và tiền thuê đất, có hiệu lực thi hành kể từ ngày ký.

1. Đối tượng áp dụng: gồm các doanh nghiệp, nhóm cá nhân và hộ gia đình hoạt động sản xuất kinh doanh trong các lĩnh vực: nông nghiệp, lâm nghiêp, thủy sản, chế biến thực phẩm, dệt, sản xuất trang phục, sản xuất da, chế biến gỗ, vận tải đường sắt, dịch vụ lưu trú, dịch vụ ăn uống, dịch vụ du lịch…, các doanh nghiệp nhỏ và siêu nhỏ.

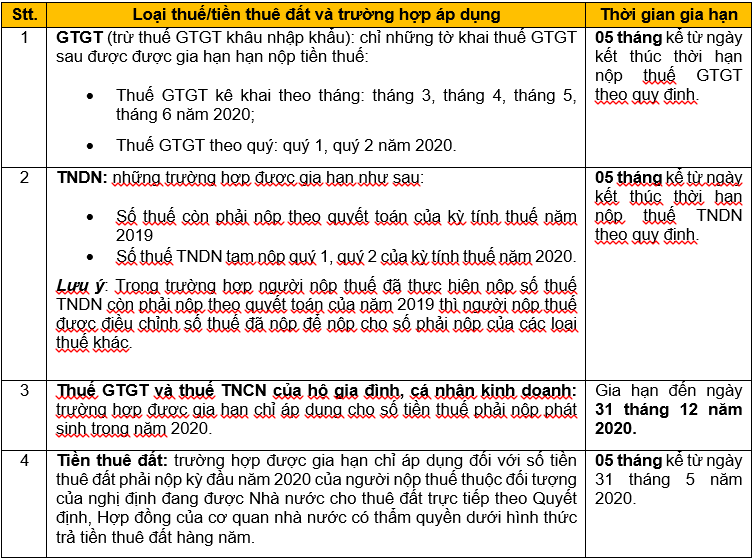

2. Gia hạn thời hạn nộp thuế và tiền thuê đất

3. Thủ tục gia hạn

- Người nộp thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất (bằng phương thức điện tử hoặc phương thức khác) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định 41 cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế.

- Trường hợp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất không nộp cùng với thời điểm nộp hồ sơ khai thuế thì thời hạn nộp chậm nhất là ngày 30 tháng 7 năm 2020.

- Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn nộp thuế và tiền thuê đất. Cơ quan thuế sẽ thực hiện kiểm tra/thanh tra và truy thu nếu phát hiện sai phạm.