Moderní, jednoduché a vstřícné daně – skutečnost nebo pouhý marketing?

Změny ve lhůtách pro podání přiznání k daním z příjmů právnických i fyzických osob

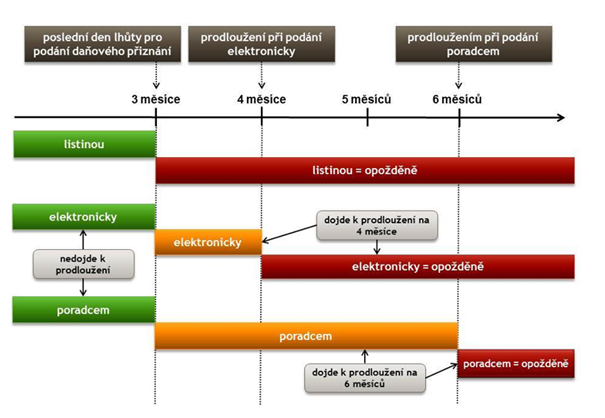

Jednou z nejvýznamnějších změn, kterou přináší daňový řád, je změna ve lhůtách pro podání řádných daňových přiznání k daním z příjmu.

Základní lhůta pro podání je stanovena nejpozději do 3 měsíců po uplynutí zdaňovacího období, tedy pro zdaňovací rok 2020 to bude 1. dubna 2021. V případě, že je přiznání podáváno přímo daňovým subjektem elektronicky po uplynutí základní lhůty (např. prostřednictvím jeho osobní datové schránky nebo přes aplikaci MoJe daně), je tato lhůta nově prodloužena o 1 měsíc, tedy až do 3. května 2021 pro zdaňovací rok 2020. Pro prodloužení této lhůty není třeba podávat žádné oznámení ani žádost správci daně. Pokud má daňový subjekt povinnost podle zákona mít účetní závěrku ověřenou auditorem či je přiznání podáváno daňovým poradcem až po uplynutí základní tříměsíční lhůty, platí pro tuto situaci lhůta pro podání, včetně podání plné moci, až 6 měsíců, tedy pro zdaňovací rok 2020 až do 1. července 2021. Nově však, pokud dojde k takovému podání v základní tříměsíční lhůtě, hledí se na něho, jako by bylo podáno k 1. pracovnímu dni v dubnu.

Na grafickém znázornění níže můžeme přehledně vidět termíny pro různé způsoby podání.

Zdroj: důvodová zpráva k zákonu č. 283/2020 Sb.

Lhůta pro podání přiznání se překrývá také s lhůtou pro placení daně, resp. má vliv na lhůtu pro vrácení případného přeplatku na dani (30 dní od uplynutí lhůty pro podání, pokud je přiznání podáno včas). Proto odporučujeme zvážit veškeré výše uvedené možnosti i z pohledu tzv. cash flow.

Situace se stává méně přehlednou v případě fyzických osob, které mají povinnost podání přehledů na sociální a zdravotní pojištění. Nadále zůstává povinnost podat tyto přehledy do měsíce následujícího po termínu podání daňového tvrzení. V případě elektronického podání tak platí termín podání do 1. pracovního dne v červnu. Bohužel, zdravotní pojišťovny pro tuto změnu zatím nemají uzpůsobené přehledy, a tudíž bude nutné prokázat podání daňového tvrzení v prodloužené lhůtě (např. potvrzením z EPO či zprávou z datové schránky). Pokud bude fyzická osoba zastupována poradcem, musí také myslet na to, že je potřeba zaslat plnou moc zdravotní pojišťovně do konce dubna.

Záloha na nadměrný odpočet

V souvislosti s novelou daňového řádu došlo také ke vzniku nového institutu zálohy na daňový odpočet. V minulosti vznikalo mnoho sporů mezi daňovými subjekty a finanční správou právě z toho důvodu, že pokud správce daně započal prověřování nároku na odpočet v rámci postupu k odstranění pochybností nebo daňové kontroly, byť jen u některých daňových dokladů, znamenalo to automatické pozastavení výplaty nadměrného odpočtu v jeho plné výši a daňový subjekt tak s dotčenými prostředky nemohl disponovat, až dokud nedošlo k vyměření daně.

Nově však v případě, že bude existovat taková část daňového odpočtu, o které nemá správce daně pochybnosti (a tedy nárok na tento odpočet bude prokázán a správcem daně uznán jako bezproblémový), bude daňovému subjektu taková nesporná částka vyplacena ve formě zálohy. Nárok na zálohu na nadměrný odpočet vzniká však pouze v případě, že tato suma dosahuje výše alespoň 50 000 Kč.

Správce daně je pak povinen tuto částku bez zbytečného odkladu po předepsání do evidence daní vyplatit do 15 dnů. Daňový subjekt v tomto případě nemusí podávat žádnou žádost, současně by ho správce daně měl o vzniku zálohy vhodným způsobem informovat.

MoJe daně

Generální finanční ředitelství také spouští nový „online finanční úřad“ pro občany i podnikatele, který poplatníkům umožní elektronickou komunikaci s finančním úřadem. Skrze tento portál je možné podávat daňová tvrzení ke všem daním. Daňový subjekt mimo to získá i individuální přístup ve formě osobního daňového kalendáře, který ho upozorní na blížící se daňovou povinnost, dále mu umožní předvyplňování daňových formulářů, elektronické odesílání daňového přiznání či její zaplacení.