SICE – Territórios de Baixa Densidade

Inovação Produtiva

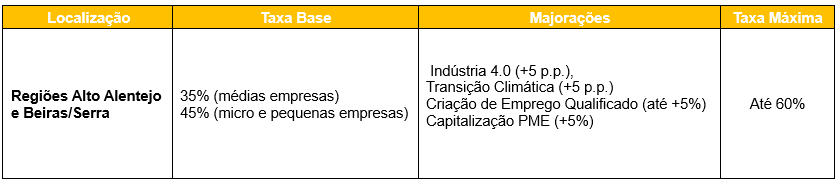

Encontra-se aberto um novo Aviso para a Inovação Produtiva – Territórios de Baixa Densidade, no âmbito do Portugal 2030. Este concurso visa impulsionar o investimento empresarial de natureza inovadora, reforçando a competitividade das PME e a capacidade exportadora do país. O objetivo é apoiar projetos que promovam a produção de bens e serviços transacionáveis e internacionalizáveis, com elevado valor acrescentado, estimulando a criação de novas atividades económicas e a adoção de processos inovadores. A iniciativa destaca ainda a importância estratégica da Indústria 4.0 e da Transição Climática, incentivando a integração de soluções digitais, tecnologias disruptivas e práticas sustentáveis.

Com uma dotação global de 117 milhões de euros, este aviso representa uma oportunidade para as PME localizadas em territórios de baixa densidade investirem na modernização, inovação e expansão, contribuindo para a criação de emprego qualificado e o desenvolvimento regional. O apoio é concedido na modalidade de incentivo não reembolsável (subvenção a fundo perdido).

- Pequenas e Médias Empresas (PME)

São elegíveis operações inovadoras que envolvam:

- Criação de um novo estabelecimento ou diversificação para nova atividade económica.

- Aumento da capacidade de um estabelecimento existente, com acréscimo mínimo de 20%, a demonstrar em termos de Valor Bruto da Produção (VBP).

- Diversificação da produção para produtos/serviços não produzidos anteriormente, sendo que a despesa elegível do projeto deve representar no mínimo o valor correspondente a 3 vezes o valor contabilístico dos ativos reutilizados.

- Alteração fundamental do processo global de produção ou da prestação de serviços, sendo que os custos elegíveis devem exceder a amortização e depreciação dos ativos associados ao processo a modernizar no decurso dos três exercícios fiscais precedentes (2022-2024).

As operações devem traduzir-se na introdução de inovação de produto, processo, marketing ou organizacional e contribuir para digitalização, sustentabilidade e competitividade internacional.

Geral:

Em específico:

São elegíveis os seguintes tipos de despesas:

- Ativos corpóreos, incluindo a aquisição de máquinas e equipamentos, assim como os custos associados para a sua instalação e funcionamento;

- Ativos incorpóreos, incluindo a transferência de tecnologia através da aquisição de direitos de patentes, licenças e software standard ou desenvolvido especificamente para determinado fim;

- Outras despesas de investimento, incluindo serviços de engenharia, estudos técnicos, diagnósticos e auditorias; planos de marketing e projetos de arquitetura/engenharia.

- Construção e obras: Em casos justificados, obras de remodelação e construção (com limites: até 35% das despesas no setor industrial e 60% no turismo).

- Veículos elétricos ou de emissões nulas, apenas para projeto de turismo.

Valores-limite:

- Despesa elegível mínima: 300.000 €

- Despesa elegível máxima: 25 milhões €

Data-limite de apresentação de Candidaturas

- Fase 1: até 28 de novembro de 2025 (17:00)

- Fase 2: até 31 de março de 2026 (17:00)