Pilar 2

Alerta Fiscal

O grupo de trabalho OECD/G20 acordou uma solução de dois pilares para reformar a tributação internacional em resposta à crescente digitalização da economia focada:

- na realocação de direitos tributários (Pilar 1) e

- na implementação de uma taxa de imposto mínimo global de 15% (Pilar 2).

Estas medidas visam limitar a erosão da base tributável por Grandes Grupos Multinacionais (GGMs), qualificando para este efeito os grupos com faturação consolidada igual ou superior a 750 milhões de euros em 2 dos últimos 4 exercícios.

Portugal transpôs a Diretiva Europeia n. 2022/2523 (que implementa o Pilar 2) através da Lei n.º 41/2024, criando o Regime do Imposto Mínimo Global – RIMG (“Global Anti-Base Erosion Tax”, vulgo GloBE) para garantir que grandes grupos multinacionais sejam tributados a uma taxa efetiva mínima, em geral, de 15%:

De forma sintética, o regime baseia-se em duas regras interligadas que visam apurar o “imposto complementar” (a calcular “jurisdição a jurisdição”) eventualmente devido nos casos em que se verifique tributação a uma taxa efetiva inferior aos referidos 15%:

a) Regra de inclusão de rendimentos (IIR) – visa permitir aos territórios da sede das “casas-mãe finais” dos GGMs uma tributação mínima dos lucros de fonte estrangeira sujeitos a baixa tributação - regra com produção de efeitos aos exercícios fiscais que se iniciem em ou após 1 de janeiro de 2024.

b) Regra dos lucros insuficientemente tributados (UTPR) – visa permitir aos territórios da fonte bloquear a deslocalização de lucros para “territórios de baixa tributação”. - Regra com produção de efeitos aos exercícios fiscais que se iniciem em ou após 1 de janeiro de 2025.

Para garantir que a receita fiscal permanece no país das “entidades constituintes” dos GGMs, foi criado um mecanismo de aplicação opcional que permite a adoção de “um regime de imposto complementar nacional qualificado”. Essa opção foi acionada por Portugal, sendo designado por “ICNQ – PT”.

Este ICNQ-PT tem precedência sobre qualquer tributação estrangeira, garantindo que o diferencial de imposto fique nos cofres do Estado Português e que, de outra forma, seria cobrada por outros países. Qualquer imposto que seja pago em Portugal pelas entidades locais será dedutível pela casa-mãe do GGM no imposto que apure de acordo com as regras globais (IIR e UTPR), evitando questões de dupla tributação internacional.

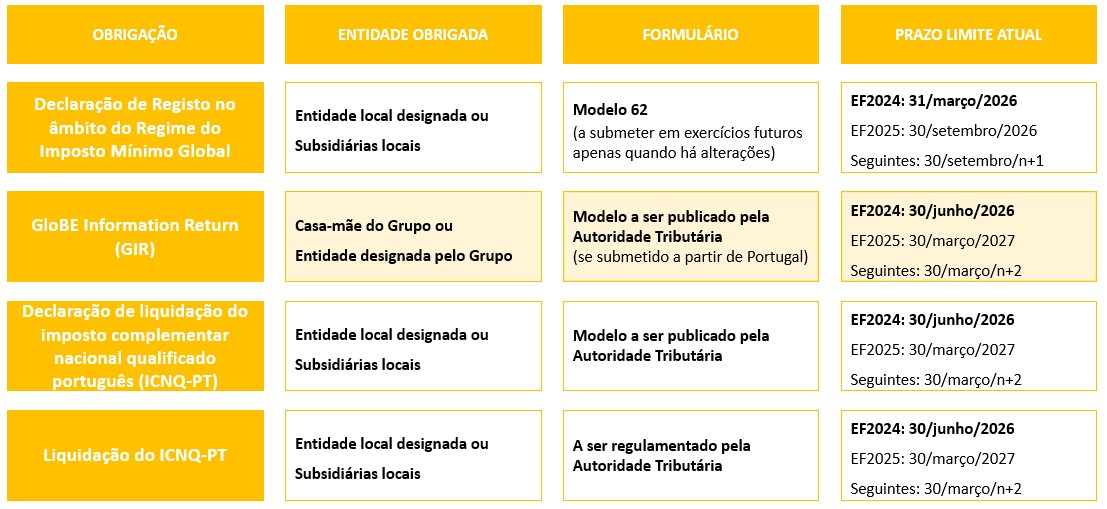

As principais obrigações declarativas e os prazos críticos inerentes à aplicação da suprarreferida regra IIR, relativas aos exercícios fiscais que se iniciem em ou após 1 de janeiro de 2024, a cumprir já no decurso do presente ano de 2026, são conforme se sintetiza no quadro seguinte:

Para as “entidades constituintes” localizadas em território nacional sujeitas a uma taxa efetiva de imposto superior à referida taxa mínima de 15% ou que possam aplicar um regime de salvaguarda (safe-harbour), poderá ser necessária a submissão em Portugal da declaração de liquidação do ICNQ-PT a demonstrar este facto, ainda que a respetiva nota de liquidação do imposto seja emitida “a zeros” (sem imposto a ser pago). Sobre este tema aguarda-se a correspondente regulamentação e publicação do Modelo “ICNQ-PT”.

Alerta-se ainda que o prazo limite para o cumprimento de todas obrigações acima (exceção da entrega da Modelo 62, a submeter até ao final do presente mês de março) é o mesmo.

Recomenda-se às entidades locais e às suas casas-mãe que estabeleçam uma agenda que permita, de forma antecipada e dentro dos prazos limites, cumprir de forma adequada com as obrigações estabelecidas.

Recordamos que a falta de entrega ou a entrega fora de prazo destas declarações pode sujeitar as entidades a coimas significativas:

- A falta de entrega ou a entrega fora do prazo legal, quando devida, de qualquer declaração necessária: de 5.000 euros a 100.000 euros, com um agravamento de 5% por cada dia de atraso no cumprimento da obrigação.

- Omissões ou inexatidões nas declarações: de 500 euros e 23.500 euros.

A implementação do Pilar II representa uma das alterações mais profundas e complexas no sistema fiscal internacional das últimas décadas. A determinação da Taxa Efetiva de Imposto (ETR) e o cálculo do Imposto Complementar exigem uma análise detalhada que vai muito além da contabilidade tradicional, envolvendo:

- Ajustes Fiscais Específicos: Reconciliação entre normas contabilísticas (IFRS/SNC) e as regras GloBE da OCDE.

- Dados Geo-Específicos: Necessidade de recolher informações de todas as entidades do Grupo na jurisdição.

- Regras de Salvaguarda (safe-harbours): Verificação para se determinar se o grupo pode beneficiar de isenções temporárias em Portugal.