Orçamento do Estado para 2023

Consulte as principais alterações da vertente fiscal do Orçamento do Estado para 2023, aprovado pela Lei n.º 24-D/2022, de 30 de dezembro.

I. Imposto sobre o Rendimento das Pessoas Singulares

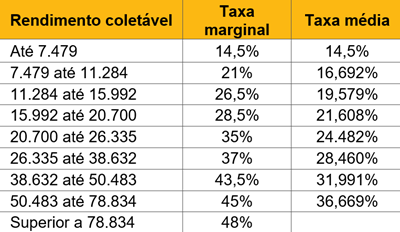

Novos escalões de taxas

São atualizados em 5,1% os escalões de rendimento coletável para efeitos de determinação da taxa geral do IRS, e a taxa marginal do segundo escalão é reduzida de 23% para 21%.

Reformulação das regras do mínimo de existência

O mínimo de existência - o limite mínimo do rendimento líquido disponível após sujeição a IRS para os sujeitos passivos cujos rendimentos obtidos decorram predominantemente do trabalho dependente ou pensões, é fixado, para 2023, em €10.640 (em 2022 ascendia a €9.870).

Até aqui o mecanismo de aplicação deste “mínimo de existência” consistia na aferição, após a liquidação do IRS devido, do rendimento líquido disponível, sendo reposto, sempre que tal se mostrasse necessário, o montante do IRS inicialmente liquidado de forma a garantir o referido limiar de “rendimento líquido mínimo disponível”.

A partir de 1 de janeiro de 2023 é abandonado aquele mecanismo, passando o “mínimo de existência” a ser garantido por via de dedução ao rendimento bruto, portanto, ainda na fase da determinação da matéria coletável e não, como até aqui, após a liquidação do IRS.

Tal reformulação do regime visa conferir maior progressividade ao imposto, nomeadamente no universo dos agregados familiares com rendimentos brutos ligeiramente superiores ao “mínimo de existência”. Tal é exemplificado no relatório do OE2023, que refere que “um solteiro com rendimento bruto de 10 555 euros anuais dispõe de rendimento líquido de IRS de 9.870 euros (valor do mínimo de Existência para 2022), o mesmo valor que um solteiro com rendimentos brutos anuais de 9870 euros”.

Esta reforma será efetuada de forma faseada até 2024, no entanto terá já aplicação aos rendimentos relativos a 2022, a declarar em 2023.

IRS Jovem

O regime do IRS Jovem é reforçado, tendo os limites e percentagens de isenção parcial de rendimentos aumentado, nos seguintes termos:

Novo regime OE 2023:

Regime anterior:

As novas disposições apenas se aplicam aos sujeitos passivos cujo primeiro ano de obtenção de rendimentos, após a conclusão de um ciclo de estudos, seja o ano de 2023 ou posterior.

Todavia, os sujeitos passivos que tenham beneficiado do regime relativamente aos rendimentos auferidos em 2020, 2021 e 2022, podem beneficiar do novo regime estabelecido, com as necessárias adaptações, pelo período remanescente.

As regras de retenção na fonte são ajustadas estabelecendo-se que a retenção incide sobre a parte dos rendimentos que não estejam isentos, mantendo-se a obrigação de ser invocada a possibilidade do “IRS Jovem” junto da entidade devedora para este efeito.

Deduções à coleta

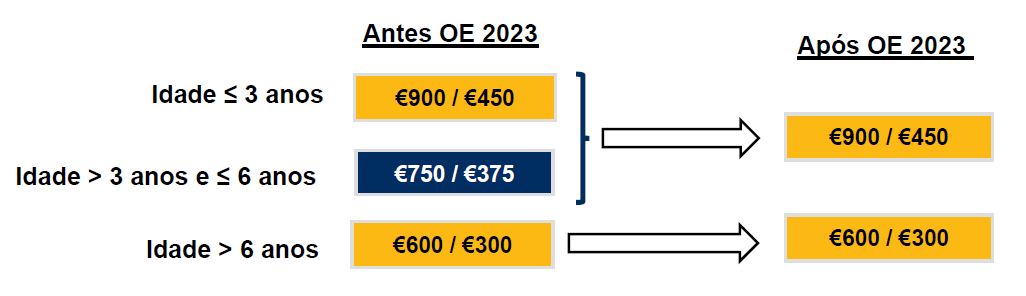

Deduções relativas a dependentes com idade entre os 3 e os 6 anos em famílias com dois ou mais filhos

Os sujeitos passivos passam a poder deduzir à sua coleta, para além dos €600 “base” (ou €300 no caso de a regulação de responsabilidades parentais estabelecer a responsabilidade conjunta e a residência alternada do menor), um montante adicional superior para os segundos dependentes e seguintes, com idade compreendida entre os 3 e 6 anos de idade.

Até aqui, aquela dedução era de apenas €150 (€75 no caso de guarda conjunta / residência alternada), passando agora para o dobro (€300/€150), à semelhança do que já acontecia com os segundos dependentes que não ultrapassassem os 3 anos de idade, conforme se demonstra seguidamente:

Deduções por exigência de fatura

Para além da dedução já existente quanto aos gastos de IVA com os passes mensais em transportes públicos coletivos, o novo orçamento de estado introduz agora a possibilidade de poder deduzir também o total de IVA suportado com os bilhetes para utilização de transportes públicos coletivos.

Passa igualmente a poder ser dedutível à coleta do IRS, o total de IVA suportado, por qualquer membro do agregado familiar, com a aquisição de assinaturas de publicações periódicas (jornais e revistas incluindo digitais).

Retenções na fonte

Trabalho suplementar

A taxa de retenção na fonte aplicável às remunerações derivadas de trabalho suplementar é reduzida em 50% a partir da 101.ª hora, inclusive.

Em relação à dispensa de retenção na fonte, neste caso com caráter liberatório, aplicável aos rendimentos de trabalho dependente e empresariais e profissionais obtidos em território português por pessoas singulares não residentes (quando prestados a uma única entidade), a eventual componente de “trabalho suplementar” não será sujeita a retenção na fonte, na parte correspondente às primeiras 50 horas e até ao valor da RMMG.

Dispensa de retenção na fonte – limite

É elevado de €12.500 para €13.500 em 2023, o montante anual de rendimentos até ao qual passam a estar dispensados de retenção na fonte a generalidade dos rendimentos empresariais e profissionais, exceto quando esta deva ser efetuada mediante taxa liberatórias.

Para 2024, o limite é elevado a €14.500, e em 2025, aumenta para €15.000.

Redução para titulares de crédito à habitação

Os sujeitos passivos que sejam devedores de crédito à habitação própria e permanente, e que aufiram uma remuneração mensal igual ou inferior a €2.700, podem solicitar a redução da retenção na fonte sobre os rendimentos de trabalho dependente, para a taxa imediatamente inferior à correspondente remuneração mensal e situação familiar.

Para este efeito, o sujeito passivo terá de comunicar à entidade patronal a opção por esta redução.

Ajustamento das tabelas práticas de retenção na fonte sobre rendimentos do trabalho dependente e pensões

As novas tabelas práticas de retenção na fonte de IRS incidentes sobre rendimentos do trabalho dependente e pensões, visam garantir, “que a um aumento do rendimento bruto corresponde sempre a um aumento no rendimento líquido, no próprio mês.”

Assim, durante o ano de 2023, as entidades devedoras de rendimentos deverão adaptar os sistemas de pagamento de salários e pensões, de forma a permitir a aplicação de taxas de retenção mais adequadas à situação tributária dos contribuintes.

Atualização do subsídio de refeição

Nos termos da Portaria n.º 280/2022 de 18 de novembro, o valor do subsídio de refeição isento de tributação em sede de IRS passa de €4,77 para €5,20. Esta alteração produz efeitos desde outubro de 2022. A parte que exceda este limite é tributada, com exceção dos pagamentos efetuados em cartão ou vale até ao montante de €8,32.

Delimitação negativa de incidência de IRS na venda de excedentes de energia produzida para autoconsumo a partir de fontes renováveis

É criado um incentivo à produção de energia renovável, em regime de autoconsumo ou por unidades de pequena produção, para todos os particulares ou pequenos negócios, com fontes de energia renovável instalada.

O incentivo traduz-se numa exclusão de tributação dos rendimentos, até ao limite de €1.000, resultante das seguintes atividades:

Transação da energia excedente produzida para autoconsumo a partir de fontes de energia renovável, por unidades de produção para o autoconsumo, até ao limite de 1 MW da respetiva potência instalada;

Transação da energia produzida em unidades de pequena produção, a partir de fontes de energia renovável, até ao limite de 1 MW da respetiva potência instalada.

Mais valias imobiliárias obtidas por não residentes

As mais valias imobiliárias obtidas em Portugal por não residentes, passam agora a ser tributadas nos mesmos termos aplicáveis aos residentes.

Com efeito, o saldo positivo decorrente da alienação onerosa de direitos reais sobre bens imóveis, obtido por não residentes, passa a ser considerado em apenas 50% (até aqui era considerada na sua totalidade) do respetivo montante (de forma idêntica aos residentes), sendo o IRS devido calculado por aplicação das taxas progressivas de IRS (até aqui era tributada por aplicação de uma taxa liberatória de 28%).

Sendo que, para efeitos de determinação das taxas progressivas a aplicar ao saldo positivo acima referido, deverão ser considerados todos os rendimentos auferidos, incluindo os obtidos fora do território nacional.

Novo regime de tributação dos “criptoativos”

É criada, em sede de IRS, uma definição tributária de criptoativos, a saber, “toda a representação digital de valor ou direitos que possa ser transferida ou armazenada eletronicamente recorrendo à tecnologia de registo distribuído ou outro semelhante”. Desta definição ficam excluídos os denominados “criptoativos únicos e não fungíveis com outros criptoativos”.

Categoria B – Atividade comercial

Os rendimentos decorrentes da emissão de criptoativos, incluindo a mineração, ou a validação de transações de criptoativos através de mecanismos de consenso, passam a integrar expressamente o conceito de rendimentos decorrentes do exercício de atividade comercial, logo sujeitos a tributação em IRS.

No caso de aplicação do regime simplificado, o rendimento líquido será apurado por aplicação do coeficiente de 0,15 ou 0,95, no caso específico de rendimentos decorrentes de mineração.

Categoria G – Incrementos patrimoniais

Os ganhos obtidos com a alienação onerosa de criptoativos que não constituam valores mobiliários (classificação como tal depende de avaliação casuística), passam a ser considerados como mais-valias, e tributados em sede de categoria G, à taxa especial de 28%, sem prejuízo da opção pelo englobamento.

A alienação onerosa de criptoativos detidos por um período igual ou superior a 365 dias, não é sujeita a tributação.

Também não são sujeitas a tributação, as mais-valias decorrentes da transmissão de criptoativos, mesmo se detidos por período inferior a 365 dias, quando a contraprestação assuma também a forma de criptoativos, atribuindo-se aos criptoativos recebidos o valor de aquisição daqueles entregues.

As supra aludidas exclusões de tributação não são aplicáveis, quando uma das partes envolvidas na transação não for residente fiscal num Estado Membro da EU/EEE, ou noutro Estado com o qual esteja em vigor convenção para evitar a dupla tributação internacional, ou acordo bilateral ou multilateral que preveja a troca de informações para fins fiscais.

Categoria E

É tributado em sede de categoria E, os rendimentos de capitais decorrentes de operações relativas a criptoativos, incluindo-se neste âmbito quaisquer formas de remuneração decorrentes de operações com criptoativos. Estes rendimentos ficam, no entanto, dispensados de retenção na fonte.

“Exit Tax” aplicável a sujeitos passivos detentores de criptoativos

A perda de qualidade de residente fiscal no território português de sujeitos passivos que percam aquele estatuto de residência, é nesse momento assimilada a “transmissão onerosa” daqueles ativos, portanto sujeita a tributação (para esse efeito, o valor de realização corresponderá ao valor de mercado à data da perda da qualidade de residente).

Declaração de comunicação de operações com criptoativos

Com este novo quadro tributário, é criada uma obrigação de reporte, a cumprir até ao final de janeiro de cada ano, aplicável a pessoas singulares ou coletivas, organismos e outras entidades sem personalidade jurídica, que prestem serviços de custódia e administração de criptoativos por conta de terceiros ou tenham a gestão de uma ou mais plataformas de negociação de criptoativos, através da qual deverão declarar as operações envolvendo criptoativos em que tenham intervindo.

Dedução de saldos negativos entre mais e menos valias gerados em anos anteriores

Estas perdas (saldos negativos) passam a ser passíveis de dedução apenas contra os saldos positivos de idêntica natureza cujo englobamento seja de natureza facultativa (e não obrigatório).

Afasta-se assim, por exemplo, a possibilidade de abater estes saldos negativos às mais-valias decorrentes da transmissão onerosa de partes sociais/ outros valores mobiliários detidos por menos de um ano por sujeitos passivos com rendimento coletável igual ou superior ao valor do último escalão previsto no n.º 1 do art.º 68.º do CIRS, caso em que o respetivo englobamento é obrigatório.

II. Imposto sobre o Rendimento das Pessoas Coletivas

Extensão da aplicação da taxa reduzida de IRC

A taxa reduzida de IRC de 17% aplicável às PME passa a abranger empresas de pequena-média capitalização (Small Mid Cap).

Na categoria das empresas de média capitalização, considera-se como uma empresa de pequena-média capitalização (Small Mid Cap) aquela que, ainda que não reúna os requisitos para ser PME, empregue individualmente menos de 500 pessoas.

A referida taxa de IRC reduzida, até aqui aplicável aos primeiros €25.000 de matéria coletável, passa a abranger os primeiros €50.000 de matéria coletável.

Alterações às tributações autónomas

Viaturas ligeiras

Os encargos relacionados com veículos movidos exclusivamente a energia elétrica passam a ser sujeitos a tributação autónoma, à taxa de 10%, caso o custo de aquisição destes veículos exceda o valor de €62.500 (até aqui não estavam sujeitos a tributação).

Os encargos relativos a viaturas ligeiras de passageiros híbridas plug-in, cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 gCO2/km, e as viaturas ligeiras de passageiros movidas a gás natural veicular (GNV) passam a ser sujeitas às mesmas taxas de tributação autónoma:

- 2,5% se o custo de aquisição for inferior a €27.500;

- 7,5% se o custo de aquisição for igual ou superior a €27.500 e inferior a €35.000;

- 15% se o custo de aquisição for igual ou superior a €35.000.

As primeiras (híbridas plug-in) até aqui estavam sujeitas às taxas de 5%, 10% e 17,5%, enquanto as segundas (movidas a GNV) às taxas de 7,5%, 15% e 27,5%.

Não agravamento das taxas de tributação autónoma em caso de prejuízo fiscal

Por outro lado, o não agravamento das taxas de tributação em 10 p.p., em caso de prejuízo fiscal, que até aqui apenas beneficiava as micro, pequenas e médias empresas, passa a ser extensível a todas as entidades (durante os períodos de tributação de 2022 e 2023), que preencham um dos seguintes requisitos:

- tenham obtido lucro tributável em um dos três períodos de tributação anteriores e as obrigações declarativas de entrega da Modelo 22 e IES, relativas aos dois períodos de tributação anteriores, tenham sido cumpridas atempadamente;

- os períodos de tributação de 2022 e 2023 correspondam ao período de tributação de início de atividade ou a um dos dois períodos seguintes.

Regime de dedução de prejuízos fiscais

Fim do limite temporal de reporte

Os prejuízos fiscais passam a poder ser deduzidos a todo o tempo, deixando de existir qualquer limitação temporal para que a sua dedução se concretize.

Esta alteração aplica-se:

- aos prejuízos dos períodos de tributação que se iniciem em ou após 1 de janeiro de 2023.

- aos prejuízos fiscais apurados em períodos de tributação anteriores a 1 de janeiro de 2023, cujo período de dedução ainda se encontre em curso na data da entrada em vigor da presente lei.

Esta novidade abrange:

- prejuízos fiscais transmitidos no âmbito de operações de reorganização societária;

- prejuízos fiscais transmitidos nas operações de realização de capital de sociedades por entrada de património de pessoa singular.

- prejuízos fiscais anteriores à transformação de sociedades.

Limitação à dedução

Os prejuízos fiscais passam a poder ser deduzidos apenas até 65% do lucro tributável (anteriormente 70%).

Contudo, mantém-se o aumento desse limite em 10 p.p., (ou seja, podendo atingir os 75%) quando esse diferencial de dedução “extra”, resulte da dedução de prejuízos fiscais apurados nos períodos de tributação de 2020 e 2021.

Desburocratização / simplificação

Limitação da dedução de prejuízos fiscais em caso de alteração da titularidade de mais de 50% do capital social ou da maioria dos direitos de voto

Até aqui, esta limitação à dedução de prejuízos fiscais, poderia apenas ser ultrapassada mediante parecer positivo da Autoridade Tributária a requerimento do sujeito passivo. Este procedimento deixa agora de ser necessário, quando se conclua, que o objetivo ou um dos principais objetivos não é a evasão fiscal, bastando para tal que se conclua, que a operação teve como motivação razões económicas válidas.

Dedutibilidade de gastos de financiamento em caso de alteração da titularidade em mais de 50% do capital social ou da maioria dos direitos de voto

Até aqui, a possibilidade de manutenção da folga e reporte de gastos de financiamento líquidos não deduzidos em períodos de tributação anteriores, poderia apenas ser ultrapassada mediante parecer positivo da Autoridade Tributária a requerimento do sujeito passivo. Este procedimento deixa agora de ser necessário, quando se conclua, que o objetivo ou um dos principais objetivos não é a evasão fiscal, bastando para tal que se conclua que a operação teve como motivação razões económicas válidas.

Autorização de reporte de prejuízos fiscais por “novas sociedades dominantes” no âmbito do RETGS

A possibilidade de a nova sociedade dominante reportar prejuízos fiscais apurados em períodos de tributação anteriores, deixa de depender da submissão de requerimento.

Esta situação ocorrerá quando a nova sociedade dominante opte pela continuidade da aplicação do RETGS ao “grupo fiscal” em causa, ou quando a sociedade dominante de um outro “grupo fiscal” adquira o domínio de uma sociedade dominante de um outro “grupo fiscal” e opte pela continuidade de aplicação do RETGS. Mais uma vez, esse reporte depende de se verificar que a operação tenha sido realizada por razões económicas válidas, ou seja, que não tenha como objetivo, a evasão fiscal.

Regime de tributação de lucros e prejuízos de estabelecimento estável situado fora do território português

A limitação na aplicação do regime de isenção de tributação dos lucros obtidos por estabelecimento estável situado fora do território português, limitação relacionada com os prejuízos fiscais obtidos em períodos anteriores à tomada da opção de isenção e que foram imputáveis a esse estabelecimento estável concorrendo, assim, para a determinação do lucro tributável da sede, passa a ser aplicável aos prejuízos fiscais obtidos nos 12 períodos de tributação anteriores para todas as empresas (deixando de ser aplicada aos prejuízos fiscais obtidos apenas nos últimos 5 anos no caso das “Grandes Empresas”, isto é, não PMEs, como o era até agora).

Regime transitório de aplicação da taxa reduzida de IRC em operações de reestruturação

A taxa de IRC de 17% passa a ser aplicável nos dois exercícios posteriores a operações de fusões, cisões, entradas de ativos e permutas de partes sociais, realizados entre 1 de janeiro de 2023 e 31 de dezembro de 2026, em que a totalidade dos sujeitos passivos se qualifique como pequena, média empresa ou empresa de pequena-média capitalização (Small Mid Cap), nas situações em que, por força da operação, a sociedade beneficiária deixe de reunir as condições para essa qualificação.

Benefício fiscal extraordinário de apoio a encargos com eletricidade e gás como forma de mitigar o aumento dos preços

Os gastos e perdas suportados com eletricidade e gás natural, líquidos de eventuais apoios recebidos nos termos do sistema de incentivos à liquidez das empresas, Programa Apoiar Indústrias Intensivas em Gás, na parte em que excedam aqueles suportados no período de tributação anterior, passam a poder ser majorados em 20%.

Esta majoração é aplicável já aos períodos de tributação que se iniciem em ou após 1 de janeiro de 2022.

O acesso a este benefício fica vedado aos sujeitos passivos que desenvolvam atividades económicas que gerem, pelo menos, 50% do volume de negócios no domínio da produção, transporte distribuição e comércio de eletricidade ou gás; ou fabricação de produtos petrolíferos, refinados ou a partir de resíduos, e de aglomerados de combustíveis.

Este benefício não poderá ser cumulado com outros apoios ou incentivos, de qualquer natureza, relativamente aos mesmos gastos e perdas elegíveis.

Benefício fiscal extraordinário de apoio a encargos suportados na produção agrícola

Os gastos e perdas suportados referentes à aquisição dos seguintes bens, quando utilizados no âmbito das atividades de produção agrícola:

- adubos, fertilizantes e corretivos orgânicos e minerais;

- farinhas, cereais e sementes, incluindo misturas, resíduos e desperdícios das indústrias alimentares, e quaisquer outros produtos próprios para alimentação de gado, aves e outros animais, referenciados no Codex Alimentarius, independentemente da raça e funcionalidade em vida, destinados à alimentação humana;

- água para rega passam a poder ser majorados em 40%, nos períodos de tributação com início em 2022 e 2023.

Majoração dos gastos suportados com passes sociais

A majoração dos gastos suportados com passes sociais em benefício do pessoal do sujeito passivo de IRC, aumenta de 30% para 50%, para efeitos da determinação do lucro tributável.

Regime especial de tributação de grupos de sociedades (RETGS) – Regiões Autónomas

Nas situações em que todas as sociedades do grupo tenham a sua sede e direção efetiva numa mesma região autónoma, o requisito de todas as sociedades do grupo estarem sujeitas à taxa de IRC mais elevada, é aplicável à taxa regional mais elevada.

Rendimentos provenientes da propriedade intelectual, industrial ou científica

Ficam dispensados de retenção na fonte de IRC, os rendimentos provenientes da propriedade intelectual, industrial ou científica, quando obtidos por sociedades que tenham por objeto a criação, edição, produção, promoção, licenciamento, gestão ou distribuição de obras ou prestações ou outros conteúdos protegidos por direitos de autor e conexos, incluindo publicações de imprensa.

III. Imposto sobre o Valor Acrescentado

Entrega da Declaração Periódica do IVA

Na senda da publicação da Lei n.º 7/2021, que consagrou as chamadas “férias fiscais”, o prazo para entrega da Declaração Periódica do IVA do mês de junho (regime mensal) e do segundo trimestre (regime trimestral), é prolongado para dia 20 de setembro (anteriormente terminava em 31 de agosto).

O pagamento do imposto passa a poder ser efetuado até 25 de setembro.

Reforço do regime de isenção do IVA

A partir de 1 de janeiro de 2023, o limite de isenção de IVA estabelecido no art.º 53 do Código do IVA, é atualizado para €13.500. Em 2024, o limite é elevado para €14.500 e em 2025, €15.000.

Flexibilização no pagamento do IVA

O artigo 16.º-C do Decreto-Lei n.º 125/2021, (aditado pelo Decreto-Lei n.º 85/2022 de 21 de dezembro), torna permanente a flexibilização do pagamento do IVA em prestações mensais, sendo aplicada aos sujeitos passivos do IVA no regime mensal e trimestral de entrega da declaração periódica do IVA.

Entrada em vigor a partir de 1 de janeiro de 2023, ou seja, para o IVA a pagar a partir de janeiro de 2023 e seguintes.

Taxas reduzidas

São alteradas / aditadas as seguintes verbas da lista I anexa ao Código do IVA:

|

|

|

|

|

|

“Conservas de peixes (inteiros, em pedaços, filetes ou pasta), com exceção do peixe fumado, do espadarte, do esturjão e do salmão, quando secos, salgados ou em conserva e preparados de ovas (caviar)” |

Conservas à base de peixes e moluscos (inteiros, em filetes ou pedaços, em água, azeite, óleo ou outros molhos, em caldeirada, escabeche, recheadas e similares, em qualquer embalagem), com teor de peixe ou molusco superior a 50%, com exceção do peixe fumado, do espadarte e do esturjão, quando secos, salgados ou em conserva e preparados de ovas (caviar) |

|

|

“Manteiga, com ou sem adição de outros produtos” |

“Manteiga, margarina e creme vegetal para barrar obtido a partir de gorduras de origem vegetal, com ou sem adição de outros produtos” |

|

1.4.9 |

|

“Bebidas e iogurtes de base vegetal, sem leite e laticínios, produzidos à base de frutos secos, cereais, preparados à base de cereais, frutas, legumes ou produtos hortícolas” |

|

|

“As empreitadas de construção de imóveis e os contratos de prestações de serviços com ela conexas cujos promotores sejam cooperativas de habitação e construção, incluindo as realizadas pelas uniões de cooperativas de habitação e construção económica às cooperativas suas associadas no âmbito do exercício das suas atividades estatutárias, desde que as habitações se integrem no âmbito da política social de habitação, designadamente quando respeitem o conceito e os parâmetros de habitação de custos controlados, majorados em 20%, desde que certificadas pelo Instituto Nacional de Habitação.” |

“As empreitadas de construção de imóveis e os contratos de prestações de serviços com ela conexas cujos promotores sejam cooperativas de habitação e construção, incluindo as realizadas pelas uniões de cooperativas de habitação e construção económica às cooperativas suas associadas no âmbito do exercício das suas atividades estatutárias, desde que as habitações se integrem no âmbito da política social de habitação, designadamente quando respeitem o conceito e os parâmetros de habitação de custos controlados, majorados em 20%, desde que certificadas pelo IHRU, IP, ou, quando promovidas na Região Autónoma da Madeira ou na Região Autónoma dos Açores, pelo IHM ou pela Direção Regional de Habitação dos Açores, respetivamente.” |

|

|

“Serviços de reparação de velocípedes” |

“Aquisição e reparação de velocípedes” |

|

2.39(1) |

[Aditado] |

“Acesso à transmissão em direto de espetáculos e eventos de teatros, feiras, parques de diversões, concertos, museus, cinemas ou outros similares.” |

2.40(1) |

|

“Fornecimento e instalação de aquecedores de ambiente local a biomassa sólida com potência calorífica nominal não superior a 50 kW e caldeiras a biomassa sólida com uma potência calorífica nominal não superior a 500 kW, incluindo as integradas em sistemas mistos compostos por uma caldeira a combustível sólido, aquecedores complementares, dispositivos de controlo da temperatura e dispositivos solares, aos quais tenha sido atribuída uma etiqueta energética da União Europeia de uma das duas classes de eficiência energética mais elevadas e que cumpram os valores de referência indicativos previstos nos respetivos requisitos específicos de conceção ecológica.” |

2.41 |

[Aditado] |

Péletes e briquetes produzidos a partir de biomassa |

(1) As verbas 2.39 e 2.40 da lista I anexa ao Código do IVA, cessam a sua vigência em 30 de junho de 2025.

IV. Imposto Municipal sobre Imóveis (IMI)

Zonas de pressão urbanística

Alojamento local

A taxa de IMI dos imóveis localizados em zonas de pressão urbanística e afetos ao Alojamento Local, pode, mediante deliberação da assembleia municipal, ser majorada em até 100%.

Se o sujeito passivo do imposto for uma pessoa coletiva ou outra entidade equiparada, aquela majoração pode ser elevada em 50%.

Prédios urbanos com fins habitacionais não ocupados (não arrendados e não afetos a habitação própria e permanente)

A taxa de IMI dos imóveis localizados em zonas de pressão urbanística pode, mediante deliberação da assembleia municipal, ser majorada em até 25% nos casos em que, tendo por destino a habitação, não se encontrem arrendados para habitação ou afetos a habitação própria e permanente do sujeito passivo.

Se o sujeito passivo do imposto for uma pessoa coletiva ou outra entidade equiparada, aquela majoração pode ser elevada em 50%.

Majoração do limite do aumento de taxa previsto para prédios urbanos devolutos

Até aqui, todos os prédios urbanos que se encontrassem devolutos há mais de um ano ou prédios em ruínas, podiam sofrer um agravamento da majoração da taxa aplicável aos prédios urbanos degradados até 30%, mediante deliberação da assembleia municipal. Esta regra mantém-se, no entanto, ficam agora ressalvados, os prédios cuja degradação tenha sido motivada por desastre natural ou calamidade.

V. Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT)

Novas regras na aplicação da isenção na aquisição de imóveis para revenda

A suspensão do pagamento do imposto na isenção de IMT nos casos de aquisição de imóveis para revenda passa a ser mais restrita.

De acordo com a nova alteração, esta suspensão só é concedida se se comprovar que o comprador, nos dois anos anteriores à aquisição de imóvel para revenda, tenha revendido um imóvel em cada um desses dois anos (até aqui, bastava a revenda de um imóvel, no ano anterior ao da aquisição para revenda).

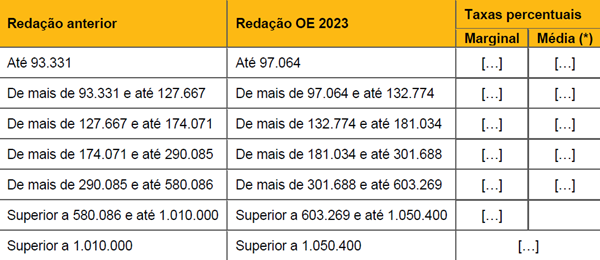

Atualização dos escalões em 4%

Os escalões previstos para a determinação da taxa de IMT aplicável à transmissão de prédios urbanos, destinados exclusivamente a “habitação” e a “habitação própria e permanente”, são atualizados em 4%, de acordo com a tabela seguinte:

Permutas de bens imóveis

Em termos latos, o legislador identificou que no âmbito das permutas de bens imóveis, existem situações que se poderão denominar de “permutas técnicas” ou meramente artificiais, em que os permutantes recorrem a um terceiro chamado à operação inicial entre dois proprietários, com o único objetivo de limitar o valor tributável da operação em sede de IMT e IS.

De forma a combater os efeitos nocivos do recurso abusivo a estas “permutas técnicas” de bens imóveis, o legislador modificou agora a regra da liquidação do IMT e IS que toma por base a diferença declarada ou a diferença dos VPTs, das duas a maior, na permuta de bens imóveis, atribuindo ineficácia a esta regra especial prevista no artigo 12º, nº 4, regra 4ª, quando algum dos imóveis permutados seja subsequentemente transmitido no prazo de um ano a contar da data da permuta.

Nestes casos, o primitivo permutante que vier a transmitir o imóvel no prazo subsequente de um ano após a permuta, deverá apresentar declaração de modelo oficial no serviço de finanças competente, no prazo de 30 dias a contar da data daquela transmissão, para que lhe seja efetuada nova liquidação do IMT desconsiderando a regra especial da permuta prevista no artigo supracitado, substituindo-a por uma liquidação com base nas regras gerais da compra-venda.

Criptoativos

Para efeitos de determinação do valor tributável em sede de IMT, quando ocorra a aquisição de bens imóveis tendo como contrapartida criptoativos, o valor a considerar será o valor destes em conformidade com as regras previstas no novo artigo 14º-A do Código do Imposto do Selo.

VI. Imposto do Selo (IS)

Criptoativos

Transmissões gratuitas

Os criptoativos foram acrescentados ao elenco das transmissões gratuitas sujeitas à taxa de 10% da verba 1.2 da Tabela Geral do Imposto do Selo.

O levantamento de criptoativos objeto de transmissão gratuita, obriga à prova do pagamento do imposto do selo ou do cumprimento da obrigação declarativa, que confirme a isenção nessas operações.

Os criptoativos são sujeitos a imposto do selo, quando depositados em instituições com sede, direção efetiva ou estabelecimento estável em território nacional, ou ainda, quando não se encontrem nessas situações, desde que:

- Nas sucessões por morte, quando o autor da transmissão tenha domicílio em território nacional;

- Nas restantes transmissões gratuitas, quando o beneficiário tenha domicílio em território nacional.

Comissões e contraprestações

As comissões e contraprestações cobradas por ou com intermediação de prestadores de serviços de criptoativos, passam a ser igualmente tributadas em sede de imposto do selo, à taxa de 4%, sendo o encargo do imposto suportado pelos respetivos clientes.

As comissões e contraprestações cobradas por ou com intermediação de prestadores de serviços de criptoativos, passam a ser sujeitas a imposto do selo desde que o prestador de serviços de criptoativos, ou o cliente desses serviços, sejam domiciliados em território nacional. Esse imposto é devido no momento da cobrança das comissões e outras contraprestações.

Nova regra de territorialidade nas transmissões gratuitas de valores monetários não depositados

Passam a considerar-se localizados no território nacional, logo sujeitos a Imposto do Selo, os valores monetários não depositados em instituições com sede, direção efetiva ou estabelecimento estável em território nacional que sejam objeto de transmissões gratuitas, quando o beneficiário tenha domicílio em território nacional.

Isenção para mútuos constituídos no âmbito de créditos à habitação

Passam a beneficiar de isenção de imposto do selo, as operações realizadas entre 1 de novembro de 2022 a 31 de dezembro de 2023, no âmbito de mútuos constituídos sob o regime legal do crédito à habitação e até ao montante do capital em dívida, relativas a:

- alteração do prazo da qual resulte imposto a pagar, em função do diferencial de taxa aplicável;

- prorrogação do prazo;

- celebração de um novo contrato de crédito, no âmbito do regime legal do crédito à habitação, para refinanciamento da dívida.

VII. Benefícios Fiscais

Territórios do interior

Taxa reduzida de IRC

As empresas de pequena-média capitalização (Small Mid Cap) que exerçam atividade agrícola, comercial, industrial ou de serviços nos territórios do interior, passam a poder beneficiar da taxa reduzida de 12,5% de IRC. Esta taxa passa a ser aplicada aos primeiros €50.000 de matéria coletável (anteriormente, €25.000).

Regime da criação líquida de postos de trabalho

Este regime considera em 120% do respetivo montante para efeitos da determinação do lucro tributável, os encargos suportados com contratações de residentes nos territórios do interior, a título de remuneração fixa e contribuições para a Segurança Social. Considera-se:

- Criação líquida de postos de trabalho - o aumento líquido do número de trabalhadores diretamente empregados na empresa, calculado pela diferença entre a média mensal do exercício em causa e a média mensal do exercício anterior;

- Encargos - os montantes suportados pela entidade empregadora com o trabalhador, a título da remuneração fixa e das contribuições para a segurança social a cargo da mesma entidade.

Apenas serão considerados os trabalhadores a tempo indeterminado que aufiram rendimentos de trabalho dependente e que residam, para efeitos fiscais, em territórios do interior.

São excluídos:

- trabalhadores cedidos por empresas de trabalho temporário, no que respeita às respetivas entidades utilizadoras;

- trabalhadores em regime de cedência ocasional, no que respeita à entidade cessionária;

- trabalhadores em regime de pluralidade de empregadores, quando o empregador que representa os demais no âmbito da relação de trabalho não se preencha as condições exigidas

Incentivo fiscal à valorização salarial

Passam a ser majorados em 50%, os encargos (remunerações fixas e contribuições para a Segurança Social) relativos a aumentos salariais de trabalhadores com contrato de trabalho por tempo indeterminado, estabelecidos por instrumento de regulamentação coletiva de trabalho dinâmica.

Limites e condições

Apenas são relevantes os encargos acima da RMMG do período de tributação em causa, e que sejam relativos a trabalhadores cuja remuneração tenha aumentado em, pelo menos, 5,1% relativamente ao ano anterior.

Encontram-se excluídos deste regime os sujeitos passivos que, face ao exercício anterior, tenham registado um aumento do seu leque salarial.

O montante máximo de encargos majoráveis, por trabalhador, é de quatro vezes a RMMG.

Este incentivo cessa a sua vigência em 31 de dezembro de 2026.

Incentivo à Capitalização das Empresas

O novo regime do Incentivo à Capitalização das empresas visa substituir o regime da dedução por lucros retidos e reinvestidos (DLRR) e a remuneração convencional do capital social (RCCS), que se encontravam em vigor desde 2014.

O Incentivo à Capitalização de Empresas prevê uma dedução na determinação do lucro tributável por aplicação de taxa de 4,5%, relativo a aumentos líquidos dos capitais próprios elegíveis.

No caso de micro, PME ou Small Mid Cap, esta taxa será de 5%.

Limites e condições

Qualificam-se como aumentos líquidos dos capitais próprios elegíveis, os aumentos dos capitais próprios elegíveis após a dedução das saídas, em dinheiro ou em espécie, em favor dos titulares do capital, a título de redução do mesmo ou de partilha do património, bem como as distribuições de reservas ou resultados transitados.

Para este efeito, são elegíveis como aumentos de capitais próprios:

- as entradas realizadas em dinheiro no âmbito da constituição de sociedades ou do aumento do capital social da sociedade beneficiária;

- as entradas em espécie realizadas no âmbito de aumento do capital social que correspondam à conversão de créditos em capital;

- os prémios de emissão de participações sociais;

- os lucros contabilísticos do período de tributação quando sejam aplicados em resultados transitados ou, diretamente, em reservas ou no aumento do capital.

A dedução não pode exceder, em cada período de tributação, o maior dos seguintes limites:

- €2.000.000, ou;

- 30% do resultado antes de depreciações, amortizações, gastos de financiamento líquidos e impostos.

O montante dos aumentos líquidos dos capitais próprios elegíveis, é determinado pela soma algébrica dos aumentos líquidos dos capitais próprios elegíveis verificados em cada um dos nove períodos de tributação anteriores. A parte que exceda o limiar de 30% do EBITDA fiscal pode ser dedutível durante os 5 períodos posteriores.

Apenas são considerados os aumentos líquidos dos capitais próprios elegíveis, verificados nos períodos de tributação que se iniciem em ou após 1 de janeiro de 2023.

Regime transitório

Para os aumentos de capital social realizados ao abrigo da remuneração convencional de capital social até ao final de 2022, continua-se a aplicar esse regime do artigo 41º-A do EBF.

Alteração ao Código Fiscal do Investimento

Revogação da DLRR

O acesso ao regime da dedução por lucros retidos e reinvestidos (DLRR), só é permitido até ao final do período de tributação relativo ao ano de 2022.

Em 2023, este regime é revogado e substituído pelo novo Incentivo à Capitalização de Empresas.

Investimentos realizados nas regiões NUTS Norte, Centro e Alentejo e Regiões Autónomas

No âmbito do Regime Fiscal de Apoio ao Investimento, verifica-se um aumento de 25% para 30% das aplicações relevantes, relativamente ao investimento realizado até ao montante de €15.000.000, para determinação da dedução à coleta de IRC, no caso de investimentos realizados em regiões elegíveis nas regiões NUTS Norte, Centro e Alentejo, bem como Regiões Autónomas.

VIII. Segurança Social

IAS

Em 2023, o Indexante de Apoios Sociais (IAS) regista um aumento de 7,8% face a 2022 e é atualizado para €480,43.

Comunicação da admissão de trabalhadores

A comunicação de admissão de trabalhadores deve ser efetuada nos 15 dias anteriores ao início da produção de efeitos do contrato de trabalho (anteriormente era nas vinte e quatro horas).

Férias contributivas

Na senda da consagração das “férias fiscais”, implementou-se agora de forma definitiva, as “férias contributivas”. No Código Contributivo é definido um regime de diferimento e suspensão dos prazos no mês de agosto, dentro dos seguintes termos:

- As obrigações contributivas cujo prazo termine no decurso do mês de agosto podem ser cumpridas até ao último dia desse mês, independentemente de ser útil, sem quaisquer acréscimos ou penalidades.

- À exceção do prazo de entrega da declaração de remunerações que apenas é estendido até ao dia 25 do mês de agosto, e o da comunicação de admissão de trabalhadores, que deve ser efetuada nos 15 dias anteriores à data de produção de efeitos.

- Os prazos relativos a atos praticados nos procedimentos contraordenacionais, que terminem no decurso do mês de agosto, são transferidos para o primeiro dia útil do mês de setembro.

- Suspensão, durante o mês de agosto, dos prazos relativos aos procedimentos de fiscalização.

IX. Outras Disposições

Lei n.º 19/2022

Apoio extraordinário ao arrendamento

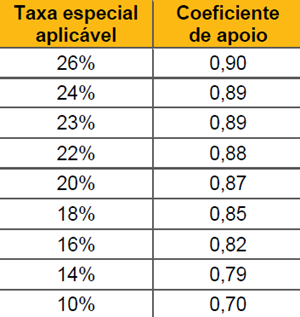

A Lei n.º 19/2022 veio determinar a não aplicação do coeficiente de atualização anual de renda de acordo com a inflação, e limita esta atualização até ao coeficiente máximo de 1,02. De forma a compensar os senhorios destes efeitos, é atribuído um apoio extraordinário que se traduz num benefício fiscal que exclui de tributação parte dos rendimentos prediais obtidos em 2023.

Em sede de IRS, quanto aos rendimentos aos quais se aplique uma das taxas especiais previstas nos n.ºs 2 a 5 do artigo 72.º do CIRS, são aplicáveis os coeficientes de apoio constantes da tabela seguinte:

Em sede de IRC, a determinação dos rendimentos tributáveis de rendas, aos quais se aplicam as taxas previstas no artigo 87.º do CIRC, obtém-se através da aplicação do coeficiente de 0,87.

Resgate de planos de poupança sem penalização

Até 31 de Dezembro de 2023, o valor de planos poupança-reforma (PPR), de planos poupança-educação (PPE) e de planos poupança-reforma/educação (PPR/E) pode ser resgatado pelos participantes desses planos, até ao limite mensal do IAS.

Durante o ano de 2023 é ainda permitido o reembolso parcial ou total do valor dos planos mencionados supra, desde que aplicado no pagamento de prestações de contratos relativos a crédito de habitação, crédito à construção ou beneficiação, e entregas a cooperativas, de imóveis com destino à habitação própria e permanente.