Investimento: O efeito da taxa de juro

Há mais de 4 mil anos na antiga Babilónia, os sacerdotes emprestavam dinheiro e cobravam juros que variavam de 20% a 33%, ao ano, hoje os empréstimos com juros são regulados por leis e políticas financeiras em todo o mundo, variando de acordo com o país, o tipo de empréstimo e o perfil dos mutuantes e mutuários

Atualmente, as taxas de juro são uma das variáveis económicas mais importantes. Elas afetam as decisões individuais: entre consumir e poupar, entre comprar uma casa e efetuar depósitos bancários ou comprar obrigações.

Para simplificar a compreensão da taxa de juro, pode-se pensar nela (do ponto de vista do consumidor individual) como o custo do dinheiro ao longo do tempo, que representa a percentagem do valor principal de um empréstimo que deve ser pago como juros durante um determinado período de tempo. Por exemplo, um investidor pode optar por fazer render o seu capital a uma taxa de juro de 3,5% num instrumento financeiro ou investir numa empresa ou projeto que lhe renderia apenas 2% (ou não aplicá-lo em nada e incorrer neste mesmo custo de oportunidade). Estas escolhas têm incorporadas o risco das aplicações. Neste caso, a escolha é intuitiva (e próxima da realidade atual): os certificados de aforro, em Portugal, por exemplo, estão próximos desse valor, o que leva os investidores escolherem este produto em detrimento de investir em determinada empresa que tem um menor retorno ou, mesmo tendo um equivalente, tem maior risco. O mesmo se aplica aos consumidores, que podem optar por consumir ou poupar, afetando o consumo agregado (despesas de consumo das famílias, como alimentação, habitação ou lazer) e a atividade empresarial, dependendo das variações nas taxas de juro. Na perspetiva das empresas, as taxas de juro influenciam o custo de financiamento dos projetos e, por isso, são importantes na tomada de decisão de investir ou não.

Se um aumento nas taxas de juro tem consequências no investimento e, portanto, no tecido empresarial, quer pela diminuição do consumo agregado quer pelo aumento do custo de oportunidade dos investidores, através do incremento custo do crédito, de forma a implementar determinado projeto, porquê sequer subi-las.

Um aumento nas taxas de juro pode ser necessário para controlar a inflação, que é o aumento generalizado e persistente dos preços dos bens e serviços. Quando a economia está sobreaquecida e a procura é maior do que a oferta, os preços tendem a subir e aumentar as taxas de juro pode ajudar a desacelerar a economia e a reduzir a inflação. Este fenómeno poderá ser um produto derivado de vários fatores, tais como pelas variações nos custos de produção, aumentos na emissão de moeda ou até a mera expetativa de inflação. No entanto, é necessário ter uma política monetária estável, pois ter taxas de juro muito altas provoca efeitos negativos na economia, como a desaceleração do crescimento, possível aumento do desemprego, deteriorando a qualidade de vida dos cidadãos.

Simplificando, o racional é o seguinte: Quando as taxas de juro estão altas, estas afetam o financiamento dos agentes económicos. O aumento do custo do crédito leva a uma redução no número de empréstimos concedidos. Com menos empréstimos disponíveis, há uma tendência de ocorrer uma queda no consumo e no investimento, resultando numa desaceleração da economia. Como consequência, é expectável uma diminuição no nível de emprego e uma desaceleração da inflação.

O Banco Central Europeu (BCE) tem como um dos principais objetivos a manutenção da estabilidade de preços na zona euro, especificamente, que a taxa de inflação se aproxime dos 2%. Deste modo, define e executa a política monetária através de diversos instrumentos, sendo as taxas de juro um dos instrumentos, como se verificou acima.

É de salientar que uma das ferramentas para controlar a inflação é a alteração das taxas de juro referenciais. Efetivamente, todos os grandes bancos europeus financiam-se junto do BCE. Se o banco central aumentar o custo do financiamento, por sua vez, estes bancos irão aumentar as taxas de juro que realizam entre si e para com os seus clientes.

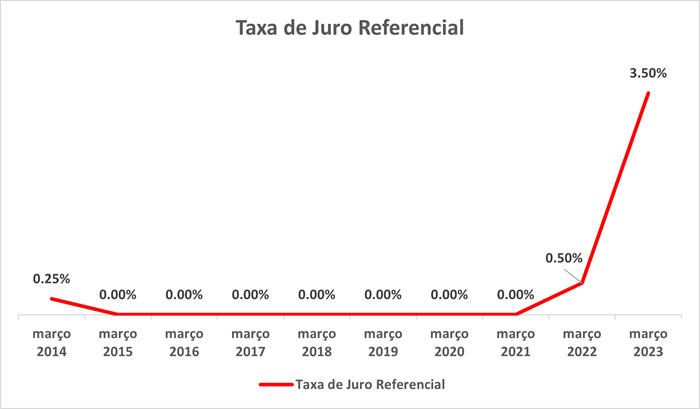

Se observarmos a evolução destas taxas, através da Figura 1, é possível perceber que esta permaneceu nula, de março de 2016 até junho de 2022

Figura 1: Taxa de Juro Referencial entre março 2014 e março 2023 (BCE: euribor-rates.eu)

Este cenário de política monetária expansionista permitiu, maioritariamente, aos bancos terem uma linha de crédito com menores custos financeiros. Deste modo, as taxas Euribor de 3, 6 e 12 meses foram consistentemente negativas, durante este período de tempo.

As taxas Euribor são taxas de referência baseadas na média dos juros praticados por um conjunto de bancos da zona euro, nos empréstimos que fazem entre si, num determinado prazo. As mais utilizadas para cálculo de juros são as de 3, 6 e 12 meses.

Estas são importantes, visto que o cálculo de uma taxa de juro a um crédito de habitação, consumo ou outro, normalmente incorpora duas componentes: spread (uma percentagem define, usualmente, interpretada como a margem de lucro), acrescida da taxa Euribor a 3, 6 ou 12 meses.

Assim, de março de 2016 a junho de 2022, quando estas taxas foram negativas, os agentes económicos pagavam juros bastante baixos, fomentando a concessão de créditos e, por sua vez, o consumo e investimento, como motores da expansão económica.

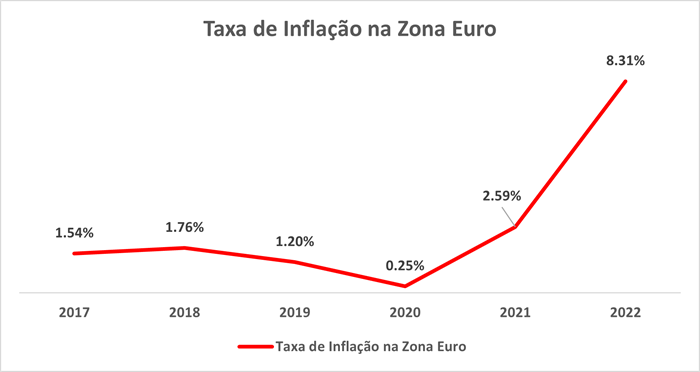

Contudo, devido à disrupção entre oferta e procura, provocada pelo COVID-19 e outras variáveis, como o aumento do custo de energia - resultante da guerra na Ucrânia - a inflação, um pesadelo aparentemente esquecido e adormecido, ressuscitou intensamente. A zona euro registou um crescimento exponencial da taxa de inflação, passando de cerca de 0.25%, em 2020, para 8.31%, em 2022 (Figura 2).

Figura 2: Taxa de Inflação na Zona Euro (Trading Economics: https://pt.tradingeconomics.com/euro-area/inflation-cpi)

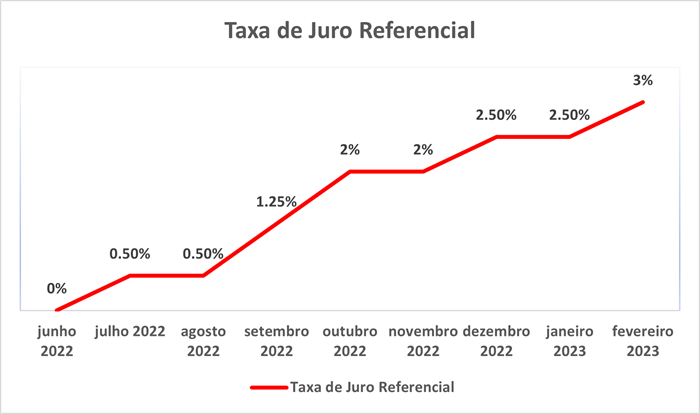

Por consequência, o BCE teve de adotar uma política monetária mais restritiva, incrementando a taxa de juro referencial progressivamente, encontrando-se, em fevereiro de 2023, nos 3% - observável na Figura 3.

Figura 3: Taxa de Juro Referencial entre junho 2022 e fevereiro 2023 (BCE: euribor-rates.eu)

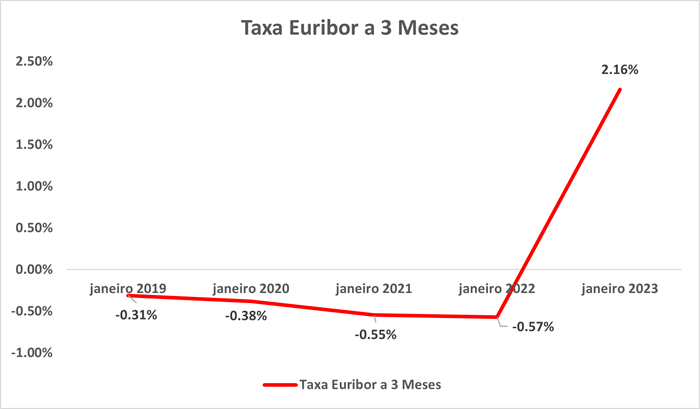

Este aumento do custo de financiamento na origem, provocou um incremento exponencial das taxas Euribor. Por ilustração, a taxa Euribor a 3 meses sofreu uma alteração significativa, passando de -0.31%, janeiro de 2019, para 2.16%, janeiro de 2023 – constatável na Figura 4.

Figura 4: Taxa Euribor a 3 Meses (BCE: euribor-rates.eu)

Talvez se estejama questionar sobre de que maneira este fator afeta o Investimento? Bem, tudo e mais alguma coisa.

Todas estas variantes têm um ponto em comum significativo. A maior parte destes Investimentos são financiados com recurso a empréstimos - financiamento indireto.

Isto acontece, pois, ter uma estrutura de capital proveniente de financiamento indireto é mais beneficiador do que de fundos próprios, ceteris paribus. Ou seja, num cenário onde haja impostos, existem vantagens em uma empresa ser alavancada, dado que as mesmas podem deduzir ao imposto sobre o lucro (IRC) os juros pagos, pressupondo que tenha um resultado líquido positivo.

Contudo, optar pelo financiamento indireto acarreta desafios, nomeadamente, suportar o custo desse financiamento. Efetivamente, os investidores têm de analisar a relação de benefício-custo na contração de dívida, para que o pagamento dos juros não seja superior à dedução do imposto que obtêm, tendo em atenção ao default risk (risco de incumprimento) perante as suas obrigações financeiras.

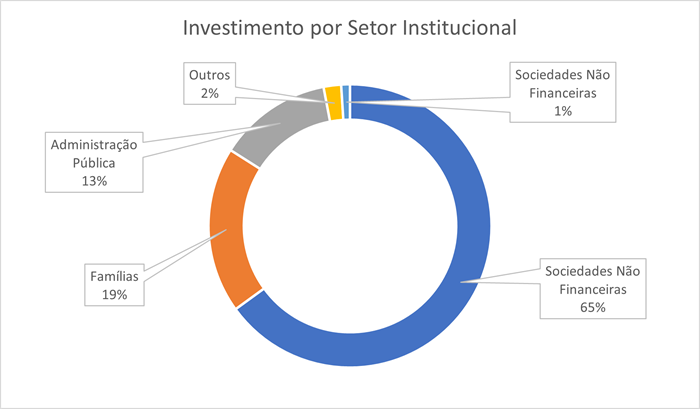

De acordo com a PORDATA, o Investimento em Portugal tem vindo a crescer, desde 2014, passando de 26 mil milhões para 43.588 mil milhões de euros, em 2021, tendo como ano base 2016. Destes 43.588 mil milhões, 28.201 originam de Sociedades Não Financeiras (65%), 8.370 de Famílias (19%), 5.520 da Administração Pública (13%), entre outros, observável na Tabela 1.

Tabela 1: Investimento por Setor Institucional, ano base de 2016 (PORDATA: https://www.pordata.pt/portugal/investimento+formacao+bruta+de+capital+fixo+por+setor+institucional+(base+2016)-2324)

Se cerca de 2/3 do Investimento provêm de empresas, que têm benefícios em contrair dívida, mas que o custo desse financiamento cresceu exponencialmente nos últimos meses devido a uma mudança de política monetária, então estas terão de reorganizar os seus orçamentos e procurar formas de reduzir gastos, para evitar estarem em vulnerabilidade financeira.

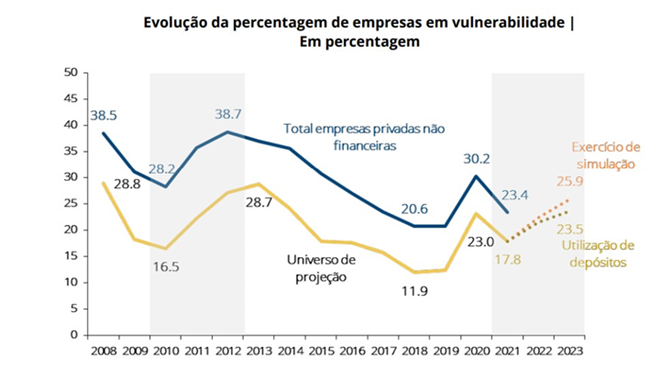

De acordo com o Banco de Portugal, e constatável na Figura 6, entre 2021 e 2023, estima-se um aumento de 17.8% para 25.9% de empresas em vulnerabilidade. (1)

(1) Uma empresa é considerada vulnerável se o rácio entre o EBITDA e os juros suportados no ano corrente for inferior a 2 ou se o EBITDA for negativo.

Figura 6 : Evolução da percentagem de empreses em vulnerabilidade, em % (Banco de Portugal: https://www.bportugal.pt/sites/default/files/antonio_santos_e_francisco_augusto.pdf)

Na ótica do investidor, um dos produtos financeiros mais procurados por consequência do aumento das taxas de juro são as obrigações dos Estados Soberanos. No caso português, o organismo responsável por gerir e emitir dívida pública, o IGCP – Agência de Gestão da Tesouraria e da Dívida Pública – tem registado um incremento substancial na compra de Certificados de Aforro. Estes são instrumentos de dívida criados com o objetivo de captar a poupança das famílias, distribuídos a retalho e com montantes mínimos de subscrição. A taxa de juro paga por estes instrumentos é a taxa Euribor a 3 meses + 1%. Deste modo, com o aumento exponencial da Euribor a 3 meses, este tipo de produtos torna-se bastante mais rentável para as famílias.

Em suma, pode-se concluir que as taxas de juro impactam significativamente o Investimento, apresentando uma relação inversa. Efetivamente, de forma a controlar a inflação, o BCE aumentou as taxas de juro referenciais, incrementando o custo de financiamento para todo o setor bancário, observado pelo aumento recorde das taxas Euribor. Esta mudança repentina e inesperada da política monetária irá afetar a gestão orçamental das empresas, sociedades que têm benefícios em contrair dívida, para obterem benefícios fiscais na dedução dos gastos que têm com juros. Em Portugal, cerca de 66% do Investimento é originário de empresas, cujo risco de vulnerabilidade estima-se que cresça para 26%, impondo uma política de redução e retenção de custos, suspendendo futuros planos de investimento que, por sua vez, irá abrandar a economia. Contudo, na ótica do investidor, os instrumentos mais tradicionais, como as obrigações, têm-se tornado mais atrativos.

A economia encontra-se numa altura sensível, cujo panorama ainda não está totalmente definido, sendo possível este cenário ocorrer, dependendo das futuras políticas provenientes do Banco Central Europeu e possíveis medidas mitigadoras implementadas pelo Governo Português.

Nota

Este Artigo foi desenvolvido pelo Bruno Mendes & Tiago Teixeira da ISEG Junior Business Consulting, com a colaboração da equipa de Corporate Finance da Crowe.