O Impacto das Taxas de Juro nos diferentes ativos

A história mostra-nos que a economia é cíclica, constituída por períodos de crescimento, seguidos de recessões. Os mesmos acontecem devido à volatilidade no consumo e confiança da população, que variam devido a diversos fatores, como crises e inflação.

Atualmente, a economia global está a enfrentar desafios notáveis, nomeadamente os problemas nas cadeias de abastecimento resultantes da crise do Covid-19, que foram exponenciados pela invasão da Ucrânia pela Rússia, e os problemas energéticos e alimentares daí resultantes. Consequentemente, estes problemas têm gerado um aumento generalizado do custo de vida das pessoas, por outras palavras, inflação.

Num mundo perfeito, tanto o Banco Central Europeu como a FED trabalham para manter a inflação a rondar os 2%. Assim, a economia cresce a um ritmo saudável, vive-se um clima de pleno emprego e os salários crescem. Mas quando a inflação se torna persistente a única forma de a travar é através de um aumento das taxas de juro, sendo esta a ferramenta de eleição dos bancos centrais, pois as mesmas estão intrinsecamente ligadas. Este aumento das taxas é importante para arrefecer a economia e não permitir que a taxa de inflação continue a aumentar. Este aumento das taxas de juro faz com que os custos de financiamento das pessoas, empresas e instituições aumentem, o que diminui o seu consumo e despesa. Adicionalmente, o mesmo implica um aumento do custo de oportunidade dos investidores, isto é, as opções de investimento das quais o investidor abre mão para investir num ativo em específico aumentam. Ou seja, para além de terem um impacto na economia, têm também um grande impacto nos mercados financeiros.

Impacto das taxas de juro nos diferentes ativos

Na generalidade dos casos, a subida das taxas de juro tem um impacto negativo na avaliação dos diferentes instrumentos de investimento. Assim, pretendemos abordar alguns desses impactos, começando pelas ações e finalizando com um instrumento, que contraria a regra, o ouro.

Ações

As ações são títulos que representam a propriedade de uma fração da sociedade emissora. Uma vez que este instrumento está diretamente ligado ao mercado empresarial, aquilo que influencia a empresa vai, consequentemente, refletir-se sobre o valor das suas ações. Neste sentido, importa perceber de que forma o aumento das taxas de juro influencia as empresas.

A subida das taxas de juro tem um impacto significativo e na forma de diversas vertentes na avaliação de instrumentos financeiros. Quando se realiza a avaliação de um determinado ativo financeiro, projeta-se os cash flows futuros desses ativos e atualizam-se, através de uma taxa de desconto para o presente (Usando o modelo de cash flows descontados, modelo mais consensual no mundo financeiro). Quanto maior a taxa de desconto, menos valem os cash flows futuros no presente, logo o “valor justo” calculado para esse ativo é menor.

Estas taxas de desconto são afetadas por diversos fatores, sendo os mais significativos a taxa de retorno exigida pelos investidores e o custo da dívida a que determinada empresa consegue ter acesso.

Em primeiro lugar, a taxa de retorno exigida pelos investidores é uma medida subjetiva, existindo vários modelos financeiros que a procuram estimar. Contudo, uma das assunções base é que para assumir maior risco, os investidores exigem um maior retorno. Dito isto, a subida das taxas de juro provoca um aumento das remunerações em emissões de novas obrigações, sejam elas corporativas ou soberanas (as segundas são por norma associadas a um menor risco quando comparadas a obrigações corporativas). Em termos de mercado, as obrigações mais seguras, associadas a um risco de default 0 ,ou virtualmente zero, são as obrigações dos Estados Unidos da América e Alemanha. Se as remunerações destes ativos sobem, os investidores, naturalmente, irão exigir mais retorno de todos os restantes ativos que têm intrinsecamente mais risco (e o investimento em obrigações com menor risco torna-se mais apelativo). Tal promove um aumento do custo de capital das empresas e, consequentemente, um aumento da taxa de desconto.

Em segundo lugar, o custo da dívida da empresa também aumenta com as taxas de juro. Por um lado, se a empresa obtiver dívida através do mercado de capitais, isto é, obrigações, terá de oferecer remuneração superior para compensar o risco dos investidores, como referido no ponto anterior. Por outro lado, se a empresa obtiver dívida através de instituições financeiras, ou seja, bancos, com as taxas diretoras dos bancos centrais a subirem, o custo dos empréstimos atribuídos também aumenta. Com o custo da dívida a aumentar, uma vez mais, o custo de capital da empresa aumenta, levando a uma taxa de desconto superior.

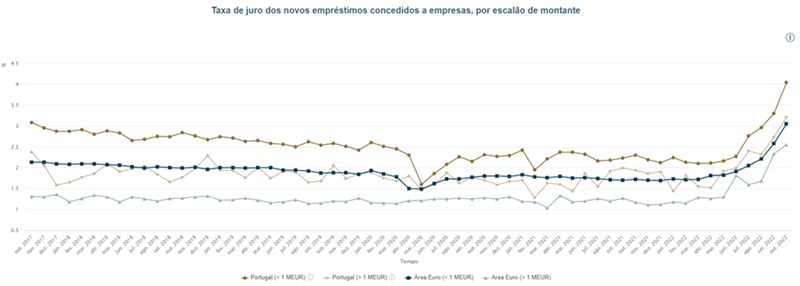

Figura 1 - Taxas de juros de novos empréstimos concedido a empresas, por escalão de montante

Fonte: Banco de Portugal

https://bpstat.bportugal.pt/conteudos/noticias/1808/

Como ficou explícito anteriormente, as ações sofrem com o aumento das taxas de juros. Contudo, é de realçar que relativamente às ações das empresas tecnológicas, estas tendem a sentir um efeito ainda mais agravado, o que se tem vindo a confirmar no mercado atual. Assim, desde o início do ano até ao dia 29 de novembro, o índice NASDAQ 100 caiu 30,29%, sendo que o índice do S&P 500 caiu, no mesmo período temporal, “apenas” 17,49%.

Figura 2 - Retornos do S&P500 e NASDAQ 100 em 2022

Fonte: Seeking Alpha

Este efeito deve-se ao facto de, habitualmente, os preços das ações de empresas tecnológicas dependerem mais das oportunidades de crescimento no futuro e não tanto da performance financeira atual. Como tal, os cash flows futuros destas empresas encontram-se num período temporal mais afastado do presente, quando comparadas à maioria do mercado, o que leva a que o processo de “atualização para preços no presente” tenha efeitos ainda mais negativos sobre o “preço justo” determinado.

Obrigações

Quanto às obrigações, as mesmas são um instrumento de dívida utilizado quer por governos, quer por empresas, como forma de captar financiamento através do mercado de capitais. Estes ativos também são afetados pelo aumento das taxas de juro, pelas razões já acima mencionadas, mas de destacar que existe uma grande diferença: A taxa de desconto é determinada pela capacidade de a empresa cumprir com as suas obrigações financeiras, não tomando em consideração a capacidade da mesma conseguir remunerar acionistas como na avaliação de ações. De tal modo que, geralmente, a taxa de desconto numa obrigação é originada através do incremento de um spread (Prémio de Risco) à taxa sem risco. Este spread é calculado tendo em atenção diversos fatores, como a performance financeira da empresa, risco de insolvência, entre outros. Com a subida das taxas de juro, os spreads têm tendência a aumentar, principalmente, para empresas que estejam alavancadas através de empréstimos com taxas variáveis, pois tal significa mais gastos que, caso não sejam acompanhados com crescimento de receitas, podem levar ao incumprimento das suas obrigações financeiras.

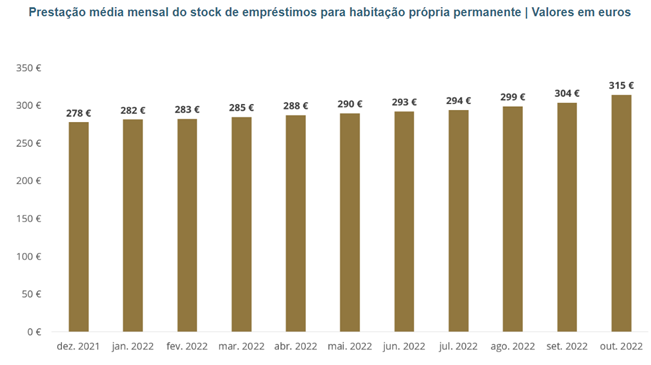

Figura 3 - Prestação média mensal do stock de empréstimos para habitação própria permanente, valores em euros

Fonte - Banco de Portugal

Para além disto, de relevar que obrigações com uma maior maturidade, tendem a ser mais sensíveis às oscilações das taxas de juro. Por exemplo, num cenário em que a mesma empresa emite duas obrigações com características idênticas, exceto a maturidade das mesmas, sendo uma de 1 ano e outra de 5 anos, caso no dia seguinte, a taxa de juros suba, a obrigação com maturidade de 5 anos sofrerá um efeito negativo no preço muito mais relevante do que a de um ano. Isto deve-se, pois, quanto maior a maturidade, maior o risco de mercado a que o investidor está exposto logo está disposto a pagar um preço menor de forma a obter um maior retorno pelo risco extra incorrido.

Imobiliário

Por fim, analisaremos o impacto das taxas de juro nos investimentos imobiliários, dado que esta classe de ativos tem dinâmicas diferentes das anteriormente abordadas. O mercado imobiliário é ditado, maioritariamente, pela procura. Quanto maior a procura, maior o dinamismo e o crescimento. Esta procura pode-se dividir em duas vertentes, a vertente consumidora e a investidora, sendo que ambas são afetadas pelas taxas de juro. Por um lado, a vertente consumidora consiste na população que está à procura de habitação permanente, sendo que, na generalidade, as pessoas recorrem aos empréstimos de taxa variável de longa duração para realizarem tal compra. Estes empréstimos estão diretamente ligados às taxas EURIBOR que, consequentemente, estão conectadas às taxas diretoras do Banco Central Europeu. Quanto maiores as taxas de juro, maior a prestação mensal de juros no crédito à habitação. Este maior custo, revela-se num travão à procura de habitação permanente.

Na vertente investidora, temos pessoas que desejam rentabilizar as suas poupanças, através de modalidades de investimento imobiliário ("Buy and Hold”; Comprar, reparar, vender; entre outros). Em qualquer modalidade, dado que os ativos imobiliários são ativos que exigem um investimento considerável, muitos investidores recorrem a empréstimos como forma de alavancarem os seus investimentos. Assim, tal como na vertente consumidora, a subida de taxas de juro implica o aumento do custo do capital dos investidores, o que leva à diminuição ou, até mesmo, anulação dos seus retornos reais.

Tipos de Investimento face a este panorama de taxas de juro altas

De uma forma geral, não existe uma estratégia perfeita adequada ao panorama de mercado que, atualmente, vivemos. Desde logo, porque, como sabemos, os diversos investidores posicionam-se de maneira diferente em relação ao risco. Uns são mais conservadores nos seus investimentos, outros sentem-se mais atraídos pelo risco, uma vez que, provavelmente, lhes pode gerar mais retorno. A caracterização do investidor relativamente à sua aversão ao risco é um fator fundamental na construção da sua carteira. Um investidor com maior apetite para risco costuma sentir-se mais atraído por investimentos em ações. Já um investidor mais conservador costuma preferir obrigações pela sua maior estabilidade.

Numa realidade económica como a que vivemos atualmente, com a subida das taxas de juro, existe uma maior preferência pelos ativos de renda fixa do que ativos de renda variável. Os ativos de renda fixa são ativos cuja remuneração já está fixa aquando da compra desse ativo (ex. obrigações), enquanto nos ativos de renda variável, tal como o nome indica, não sabemos qual a remuneração do mesmo (ex. ações). Os primeiros são preferidos pelo simples facto de estarem associados a uma maior estabilidade e por, na maioria das vezes, a remuneração estar indexada às taxas de juro, logo a subida das taxas de juro significa maiores remunerações.

Como primeiro investimento, que pode ser favorável neste panorama, temos as obrigações de longa duração de grandes empresas com histórico positivo quanto à performance financeira e resiliência em recessões no passado. Como foi demonstrado anteriormente, com a subida de taxas de juros, o preço das obrigações cai, sendo que as que têm uma maturidade mais longa sentem este efeito de forma mais amplificada. Como tal, dado que as taxas de juro têm subido podem existir oportunidades de compra de obrigações de empresas “sólidas” a preços menores comparando a um passado recente.

Como segundo investimento, as obrigações dos governos também podem ser uma opção, sendo que a rentabilidade que se pode obter irá depender, necessariamente, do risco que estejamos dispostos a aceitar. A título de exemplo, em Portugal, a população geral dispõe de certificados de aforro, que são empréstimos ao Estado Português, com duração de 10 anos, que têm, atualmente (26/11/2022), uma taxa anual efetiva líquida de impostos de 2,32%. Esta alternativa é particularmente interessante para alocação de poupanças.

Em terceiro lugar, não se deve excluir os ativos de renda variável, pois apesar dos mesmos estarem em queda, na perspetiva de longo prazo, poderemos estar perante um cenário repleto de oportunidades. Para além disto, fundos de investimento imobiliário podem também ser interessantes, quer pelo fator da diversificação quer por, historicamente, os ativos imobiliários crescerem no mínimo ao ritmo da inflação.

Por fim, o ouro é visto como um refúgio nos momentos de maior instabilidade económica. O nível de investimento neste metal precioso tende a aumentar em tempos de incerteza devido ao seu valor intrínseco que é naturalmente reconhecido como reserva de valor graças às suas propriedades físicas que, juntamente com a sua característica raridade, lhe conferem uma contínua utilidade em várias indústrias.

Conclusão

A variação da inflação e das expetativas de inflação impacta de forma relevante os mercados financeiros, através das taxas de juro, que são um dos muitos instrumentos à disposição dos Bancos Centrais na prossecução dos seus mandatos de controlo de preços.

No cenário atual de subida de taxas de juro decorrente da inflação a que assistimos, já conseguimos perceber que os ativos são afetados de diferente forma (ativos com maior risco têm sido mais afetados), não existindo uma solução perfeita para reagir a estas situações, dado que toda a análise é feita sobre o passado e a “história não se repete, quem se repete são os Homens” (Morgan Housel).

Conclui-se que a estratégia de investimento ideal não deverá divergir da que é adotada em qualquer outra altura: Um portefólio diversificado e um planeamento feito ponderadamente, a longo prazo e de acordo com as suas características e posicionamento em relação ao risco. Assim, o investidor estará salvaguardado e confortável com eventuais perdas que surjam em épocas de recessão.

Bibliografia

Banco de Portugal , Taxas de juro e montantes de novos empréstimos e depósitos: nota de informação estatística de outubro de 2022

Housel M. 2021. A Psicologia do Dinheiro

Deco Proteste, Simulador de Certificados de Aforro. Disponível: https://www.deco.proteste.pt/ (26/11/2022)

Conceitos lecionados no Mestrado em Finanças da Católica Porto Business School

Este Artigo foi uma colaboração Crowe Portugal com a Católica Porto Investment Club:

Ana Barbosa, aluna do 1º ano do Mestrado em Finanças da CPBS

Catarina Marques, aluna do 1ºano do Mestrado em Finanças da CPBS

David Antunes, aluno do 5º ano da Dupla Licenciatura em Gestão e Direito da CPBS – Project manager

Dinis Brites, aluno do 1ºano do Mestrado em Finanças da CPBS

Diogo Silva, aluno do 1º ano do Mestrado em Finanças da CPBS

José Pereira, aluno do 2ºano do Mestrado em Finanças da CPBS – Head of Financial Education

José Costa, aluno do 1ºano do Mestrado em Finanças da CPBS - Vice-Head of Financial Education