Reestructuración Corporativa

El trillado dicho de que toda crisis representa una oportunidad, se hace más patente en esta crisis de dimensiones históricas. Se ha escrito mucho acerca de las causas y un poco de los efectos, pero pensemos hacia adelante y en cómo le haremos para salir no solo a flote, sino fortalecidos de dicha crisis. Antes de bajar la cortina y “tirar la toalla” en la empresa, analicemos algunos posibles caminos.

En este documento, presentaremos dos caras de una misma moneda: La reestructuración corporativa que, para estos efectos, buscará la sobrevivencia de la empresa: Que salga adelante lo mejor librada que se pueda. Pero también, está la otra cara de la moneda, en la que se crean oportunidades de adquisición de líneas de negocio, divisiones e inclusive empresas completas que habrá que aprovechar.

La Reestructuración corporativa, es el nombre del medio por el cual las empresas se hacen más pequeñas, desde eliminando activos operativos no indispensables hasta vendiendo la empresa en su totalidad. Sin embargo, hay otro camino: Se pueden separar divisiones o líneas de negocio en forma parcial o por completo.

Tampoco es raro que muchas empresas busquen deshacer las fusiones realizadas anteriormente. Tradicionalmente, algunas de las razones comunes para la reestructuración son las siguientes:

- Cambios en el enfoque estratégico de la empresa.

- Mala integración después de haber llevado a cabo actividades de compraventa de empresas.

- Sinergias inversas, es decir, en vez de haber tenido ahorros por la integración de dos empresas vía sinergias, se incrementan los gastos.

Pero quizá la que más nos atañe en esta crisis, es la reestructuración motivada por las necesidades actuales de flujo de caja.

Las reestructuraciones pueden ser diferentes, pero las tres formas básicas en que una empresa se deshace de activos son:

- Venta a otra compañía

- Escisión

- Liquidación

En la venta a otra compañía, se pueden ofrecer o vender solo algunos activos o una división entera.

En una escisión, los accionistas de la empresa original reciben un número proporcional de acciones en una entidad nueva e independiente. Mientras que en la venta de una división resulta en un ingreso de efectivo a la empresa original. Una escisión, simplemente da como resultado que los accionistas posean acciones en dos compañías diferentes donde había una sola.

La liquidación implica dividir una empresa, división o filial y vender sus activos de forma fragmentada. Para una empresa, la liquidación se asocia típicamente con la bancarrota.

En otras jurisdicciones se conocen las siguientes figuras:

- Equity carve-out: Creación de una nueva entidad y su venta a terceros.

- Spin-off: Los accionistas actuales reciben un numero proporcional de acciones de la nueva compañía.

- Split-off: Los accionistas actuales intercambian acciones de la nueva compañía por sus acciones en la compañía original.

En México, la regulación de las reestructuras corporativas está dada en la Ley General de Sociedades Mercantiles en el Capitulo IX. De la fusión, transformación y escisión de las sociedades; el Capítulo X. De la disolución de las sociedades y el Capitulo XI. De la liquidación de las sociedades.

Si se tuviera que prescindir de una parte de la empresa, el resto de ésta sobrevivirá. Esto es una oportunidad de mantener las fuentes de trabajo.

La otra cara de la moneda

Ahora bien, si se van a aprovechar oportunidades que se presenten a raíz de esta crisis, es conveniente hacerse las siguientes preguntas:

- ¿Tiene sentido la adquisición de otra empresa o línea de negocio?

- ¿Hay probabilidades de que la fusión cree valor?

- ¿Cuál es la probabilidad de que se logre cada uno de los objetivos establecidos para la fusión?

Varios de los motivos están interrelacionados y hay tanto explícitos como implícitos detrás de cualquier fusión.

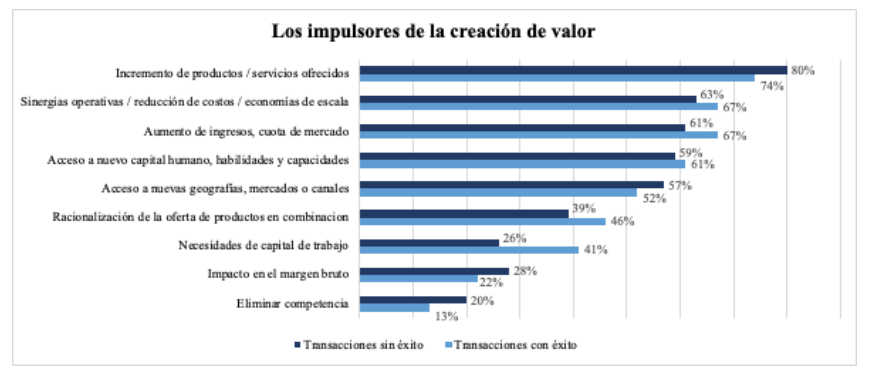

Nuestros colegas en Estados Unidos llevaron a cabo un estudio acerca de las razones y consecuencias de la compraventa de empresas. Entrevistaron a 100 ejecutivos de grandes corporaciones a cargo de las compraventas de empresas.

La siguiente tabla muestra los resultados de dicho análisis. En palabras de los autores: “Un hallazgo destacado de la encuesta, es que las adquisiciones centradas en sinergias comerciales parecen ser más difíciles de realizar y completar con éxito, que las que apuntan a sinergias operativas….

Por el contrario, los acuerdos de compraventa que se centraron en sinergias operativas o elementos basados en reducción de costos, incluida la racionalización de las ofertas combinadas de productos y las necesidades de capital de trabajo, tuvieron mayores tasas de éxito.”

Sinergias

Entre los motivos más comunes para una fusión está el aprovechar sinergias, en la cual el conjunto de dos o mas compañías valdrá más que la suma de sus partes. En general, las sinergias creadas a través de una fusión reducirán los costos o mejorarán los ingresos:

Las sinergias de costos generalmente se logran a través de economías de escala en investigación y desarrollo, abasto, manufactura, ventas y marketing, distribución y administración en general.

Las sinergias de ingresos se crean a través de ventas cruzadas de productos, una mayor participación de mercado o precios más altos de venta derivados de la reducción de la competencia.

Crecimiento

Las empresas pueden crecer haciendo inversiones internamente (crecimiento orgánico) o comprando los recursos necesarios externamente (crecimiento externo). Por lo general, es más rápido crecer externamente.

El crecimiento a través de la compraventa de empresas es común cuando una empresa está en una industria madura. El crecimiento externo también puede mitigar el riesgo. Se considera menos riesgoso fusionarse con una empresa existente, que ingresar a un mercado desconocido y aportar o desarrollar los recursos internamente.

En los sectores donde hay pocos competidores o donde la participación de mercado está lo suficientemente concentrada, la integración horizontal puede ser un medio para aumentar la participación de mercado. Cuando una empresa aumenta su participación de mercado a través de fusiones horizontales, puede tener una mayor capacidad para influir en los precios del mercado. Llevada a un extremo, la integración horizontal resulta en un monopolio.

Aumento de la participación de mercado

La integración vertical también puede resultar en una mayor participación de mercado. Las fusiones verticales pueden bloquear las fuentes de suministros críticos de una empresa o crear mercados cautivos para sus productos.

Adquirir capacidades y recursos únicos

Muchas empresas realizan una compraventa de empresas para obtener ventajas competitivas o para apuntalar la falta de recursos. Cuando una empresa no puede crear de manera rentable internamente las capacidades necesarias para mantener su éxito futuro, puede buscarlas fuera,

por ejemplo: La adquisición de un departamento de investigación sólido, fuerza de ventas ágil, capital intelectual o talento creativo.

Diversificación

Las empresas citan la diversificación como uno de los motivos detrás de una fusión. La idea detrás de la diversificación a nivel de empresa es que la empresa puede ser tratada como una cartera de inversiones en varias compañías. Si un conglomerado invierte en compañías de una variedad de industrias, entonces la volatilidad de los flujos de efectivo totales del conglomerado debe reducirse, al menos en la medida en que las industrias no estén correlacionadas.

Estructura organizativa deficiente.

Un comprador de empresas pudiera adquirir a la empresa a buen precio y luego potenciar la creación de valor a través de una reorganización, una mejor administración o sinergias.

El siguiente diagrama muestra las diversas etapas en una operación de compraventa de empresas

- En el primer paso es recomendable que se dé una discusión y análisis entre los accionistas y/o en el consejo de administración, para tener claro que se busca adquirir y el por qué hace sentido crecer inorgánicamente.

- Además, se tiene que discutir el tipo de transacción: Ya sea la adquisición de la empresa (compra de acciones) o bien, de una parte (compra de activos).

- Un siguiente paso es preprar el documento que contendrá todo el análisis económico y financiero para determinar el precio estimado que se estará dispuesto a pagar por una empresa.

- El determinar el valor de una compañía es importante no solo para aquellas que están en proceso de adquisición, sino que se considera importante para que los empresarios puedan conocer la situación actual de su empresa en el Mercado. Para este proceso se utilizan diferentes metodologías como flujos de efectivos descontados, técnicas de valuación relativa y opciones reales.

- En el siguiente paso, una vez que se haya tenido el acercamiento con la empresa objetivo a adquirir, se presentarán ajustes y negociaciones con los posibles compradores, aclarando los ajustes proforma (puede no llegarse a un acuerdo).

- Integración y Ejecución: Se formalizará el acuerdo de compra después de analizar los resultados obtenidos.

- Finalmente, la etapa de integración entre las culturas organizacionales de las dos empresas.

En Crowe podemos ayudarte en todo el proceso de la compraventa de empresas: Desde la busqueda de empresas objetivo para la compra o bien, la busqueda de posibles adquirientes; la valuación ya sea del lado del comprador o del vendedor; el importantísimo tema del Due Diligence, hasta la negociación de la venta ya sea de divisiones, lineas de negocio, o bien la empresa en su totalidad.

Tenemos el expertise y contamos con una red de oficinas para encontrar la posible adquisición que haga sentido con tu estrategia de expansión. Prevenimos el conflicto de intereses, no podemos siendo los asesores del vendedor y del comprador en una misma transacción.

¿De que lado quiere estar? ¿Del lado de la crisis o del lado de la oportunidad?