Ley Benford

El año pasado en plena pandemia, nuestras horas transcurrían frente a una laptop trabajando o bien, mirando series debido a la restricción de no poder salir de casa. Todo esto derivo en tratar de buscar contenidos, factores de distracción, actividades virtuales, etc., que pudieran alejarnos un poco de lo complicado que pasaba alrededor del mundo por el efecto del COVID-19.

Dentro del contenido científico que existe en las plataformas, hay una serie llamada “Conexiones: La ciencia detrás de todo”, en la cual se exploran las interconexiones a nivel planeta, físico, social, etc. Describe entre muchas cosas, cómo las nubes de polvo del Sahara, sirven de alguna manera de fertilizante para el bosque de las Amazonas o también, en el caso que nos atañe en su capítulo 4, trata de explicar como una ley estadística “La ley de Benford”, puede ver el mundo que percibimos en teoría totalmente aleatorio y transformarlo en una serie de patrones numéricos.

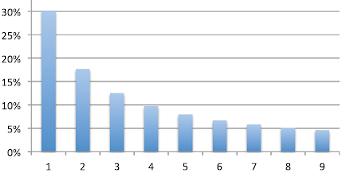

Básicamente la ley de Benford dice lo siguiente: Si tomamos una fuente de datos extensa de la vida cotidiana, como pueden ser los números de las calles de una ciudad, valores de las acciones en la bolsa, la distancia de la tierra a las estrellas, la duración de las notas de las canciones de Beethoven, y en general, cualquier grupo de números que se generen de manera “natural”, tienden a tener una frecuencia regular en la cual el primer dígito de cada uno los valores, es más probable que sea 1 a que sea 9.

En la gráfica se aprecia en qué porcentaje teóricamente deben aparecer cada número del 1 al 9, en una base de datos numérica que haya sido generada naturalmente. Esto ha tenido muchas aplicaciones para detectar números anómalos, fraudes o cualquier alteración o manipulación de cifras.

En la práctica de Auditoría, este tipo de estadística se ha venido utilizando desde hace tiempo para el análisis de las bases de datos contables, estados financieros, reportes de gastos, reportes de facturación, transacciones con tarjetas de crédito, datos de préstamo, saldos de clientes, etc. Para identificar posibles desviaciones que pudieran ser indicadores de fraudes o errores.

En un mundo donde las bases de datos son cada vez más grandes y existe cada vez más información, es importante contar con herramientas y asesores que ayuden al análisis profundo, adecuado y expedito para una mejor toma de decisiones y optimización de recursos.

En Crowe, contamos con estas y muchas más herramientas para ayudar a eficientar y administrar de forma efectiva los recursos de tu compañía. ¡No dudes en contactarnos!