고배당기업 배당에 대한 분리과세로 세부담 완화

2026년부터 고배당기업 주식 배당소득에 대한 과세특례(이하 “고배당 분리과세”) 제도가 도입됩니다. 내용은 다음과 같습니다.

1. 고배당기업에 투자한 배당소득 분리과세로 세 부담 완화

• 투자자가 주식시장에 투자하고 받은 배당소득이 이자소득과 합산하여 연 2천만 원 이하인 경우에는 다음 해 종합소득세 신고* 시 14% 세율로 분리과세 되며, 2천만 원을 초과하면 근로소득 등 타 소득과 합산해 6%~45% 세율(지방소득세 별도)로 종합과세 되고 있습니다.

* 특정연도에 얻은 소득은 다음 해 5월에 종합소득세 신고·납부합니다.

• 이러한 종합과세 부담을 완화하기 위해 투자자가 고배당기업에 투자하고 2026.1.1. 이후 지급받은 배당소득은, 이자소득과 합산한 금융소득이 2천만 원을 넘더라도, 이듬해 종합소득세 신고 시 다른 소득과 합산하지 않고 14%~30%(지방소득세 별도) 수준의 낮은 세율이 적용되어 세 부담을 크게 줄일 수 있습니다.

• 고배당기업이 매년 정기주주총회에서 이익배당을 결의한 날의 다음 날까지 고배당기업 해당 여부를 한국거래소 상장공시시스템 (KIND)*에 공시하기 때문에, 투자자는 본인이 투자한 기업이 고배당기업인지 쉽게 확인할 수 있습니다.

* 한국거래소 상장공시시스템(kind.krx.co.kr)▶기업 밸류업 정보▶“고배당기업 공시내역”(가칭)

• 고배당 분리과세는 자동 적용되는 제도가 아니므로 납세자는 소득상황을 고려해 종합과세와 분리과세 중 유리한 방식을 선택하실 수 있습니다.

• 고배당기업에서 받은 배당소득에 대해 분리과세 적용을 받고자 하는 납세자는 종합소득세 신고 시 분리과세 신청서를 반드시 제출해야만 분리과세 적용을 받을 수 있으므로 특히 유의하시기 바랍니다.

2. 고배당기업 분리과세 적용기간

• 고배당 분리과세 혜택은 2026년에 지급받은 배당소득을 신고하는 2027년 5월 종합소득세 신고부터, 2029년에 지급받은 배당소득을 신고하는 2030년 5월 종합소득세 신고까지 한시적으로 적용됩니다.

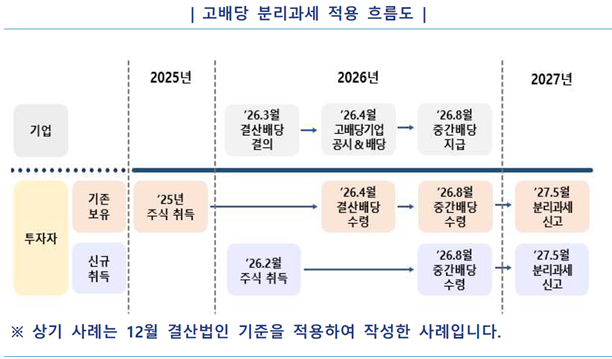

예를 들어, 고배당기업 주식을 2025년 이전부터 보유한 주주는 물론 2026년에 신규로 취득한 주주도 2026년에 지급받은 배당소득이 있다면 2027년 5월 종합소득세 신고 시 세금혜택을 받을 수 있습니다.