22년중 상장회사 감사보고서 정정현황 분석 및 시사점입니다

[출처: 금융감독원 보도자료2023.7.6]

주요내용

□ 금융감독원은 감사보고서가 정보이용자들의 의사결정에 중요한 정보임을 고려하여, ’22년 중 상장회사의 감사보고서 정정현황을 분석하고 회계정보 이용자들이 활용할 수 있도록 분석결과 및 시사점을 안내

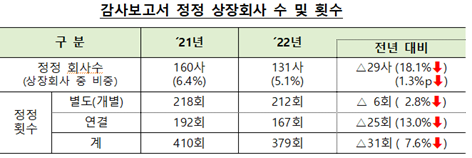

① (정정현황) 상장회사 2,569사(´22년말) 중 131사(5.1%)가 감사보고서를 정정하여 전년(총 2,487사 중 160사, 6.4%) 대비 29사(1.3%p) 감소

- 총 정정횟수는 379회(회사당 2.89회)로 전년(410회, 회사당 2.56회) 대비 31회(7.6%) 감소

② (정정내용) 전체(총 379회) 정정* 중 재무제표 본문 정정**이 72.0% (273회)로 많은 부분을 차지(전년 78.0% 대비 6.0%p↓)

* ①감사보고서 본문 ②재무제표(본문, 주석) ③기타사항(내부회계관리제도 검토(감사)보고서, 외부감사 실시내용, 기타)으로 구분하여 정정여부를 점검

** 비상장회사의 재무제표 본문 정정 비중은 43.5% 수준

③ (감사의견) 개별(별도) 감사보고서 중 감사의견 변경은 총 23건(21사)으로 전년(19건, 15사) 대비 4건(6사) 증가

- 이 중 비적정 → 적정으로 변경*된 경우는 21건(20사)으로 전년(18건, 14사) 대비 3건 증가

* 회사가 재무제표를 정정하여 감사인에게 제출한 후 재감사를 통해 감사의견을 변경

④ (경과기간) 상장회사의 감사보고서 최초 공시 후 정정공시까지의 평균 경과기간은 23.4개월로 전년(18.5개월) 대비 4.9개월 증가

*전체 외부감사 대상회사의 정정공시 평균 경과기간(12.1개월) 대비 상대적으로 긴 편

□ (시사점) 감사보고서 정정 횟수*는 재무제표 심사제도 및 주기적 감사인 지정제도 등 일련의 회계개혁 방안 시행 이후 증가하였다가 ’22년 중 감소하는 추세로 전환하였음

*(’19년)242회→(’20년)305회(26.0%↑)→(’21년)410회(34.4%↑)→(’22년)379회(7.6%↓)

- 회사는 감사인 지정제도를 통해 그간 관행적으로 해오던 재무제표 작성 절차를 새로운 시각으로 재점검할 수 있는 기회로 활용 필요

- 감사인은 감사절차 수행 과정에서 발견된 지적사항에 대해 회사 및 전임 감사인과 소통을 강화함으로써 불필요한 마찰을 최소화할 필요

|

☞금융감독원은 감사의견 정정현황 등을 주기적으로 점검하여 재무제표 감리 자료로 활용하고, 시장 혼란을 야기하는 회사는 필요 시 관련 부서와 연계하여 엄정조치 예정 |

I. 개요

□금융감독원은 감사보고서가 정보이용자들의 의사결정에 중요한 정보임을 고려하여 ’22년 중 상장회사*의 감사보고서 정정현황을 분석하고 시사점을 안내

* 연도별 상장회사 수 : (‘20년)2,382사 → (‘21년)2,487사 → (‘22년)2,569사

II. 22년중 상장회사의 감사보고서 정정현황

1. 정정회사 수

□ ’22년 중 감사보고서(연결 포함)가 정정*된 상장회사는 총 131사로 전체 상장회사의 5.1% 수준[전년(160사) 대비 29사 감소(18.1%↓)]

* 사업보고서 공시 후 감사보고서 정정 기준

감사보고서(연결 포함) 정정 상장회사 수

◦ 유가증권시장 상장회사 33사(전년 대비 35.3%↓), 코스닥 상장회사 87사(전년 대비 13.9%↓), 코넥스 상장회사 11사(전년 대비 37.5%↑)가 정정

◦ 감사보고서를 정정한 외부감사 대상회사(918사) 중 상장회사(131사) 비중*은 14.3% [전년 15.5% 대비 1.2%p 감소]

* (‘20년)12.9%→(‘21년)15.5%→(‘22년)14.3%

◦ 정정 상장회사(131사) 중 감사인이 4대 회계법인인 비중은 16.0% (21사)로, 전년 15.6%(25사) 대비 0.4%p 증가

2. 정정 횟수

□ ’22년 중 상장회사의 감사보고서 정정 횟수는 총 379회로 전년(410회) 대비 31회 감소(7.6%↓)하여, 전체 외부감사 대상회사의 감사보고서 정정(1,381회)의 27.4% 수준

◦ 유가증권시장 상장회사 정정 횟수는 98회로 전년(169회) 대비 감소, 코스닥 상장회사 정정 횟수는 259회로 전년(227회) 대비 증가

◦ ’22년 중 정정한 총 379회를 분석한 결과 2010~2021회계연도*의 감사보고서가 정정되었으나, 주로 2020, 2021회계연도에 집중

* ’18년 이전 60회, ’18년 39회, ’19년 56회, ’20년 106회, ’21년 118회

상장회사 감사보고서(연결 포함) 정정 횟수

3. 정정 사항

|

※ 감사보고서는 ❶표지, ❷본문, ❸(첨부)재무제표 및 주석, ❹(첨부)내부회계관리제도 검토(감사)보고서, ❺(첨부)외부감사 실시내용으로 구성 |

□ ’22년 중 상장회사의 감사보고서 정정사항(총 379회) 분석 결과, 재무제표 본문(273회, 72.0%), 주석(80회, 21.1%), 감사보고서 본문 등(26회, 6.9%) 順

◦ 재무제표 본문 정정은 전년(320회) 대비 47회 감소하였고, 주석 정정은 전년(60회) 대비 20회 증가

□ ’22년 중 재무제표 본문 정정 비중은 상장회사의 경우 72.0%로 높은 반면, 비상장회사의 경우 43.5%로 상장회사에 비해 낮은 수준

◦ 상장회사는 비상장회사에 비해 중요 오류 위주로 감사보고서를 정정

4. 감사의견 변형 현황

※ (분석대상)상장회사의 개별(별도) 감사보고서 정정 212건

□ (건수) ’22년 중 상장회사의 개별(별도) 감사보고서 정정 중 감사의견 변경은 총 23건(21사)으로 전년(19건, 15사) 대비 4건(6사) 증가

◦ 감사의견이 변경된 회계연도는 ’18년 1건, ’19년 3건, ’20년 7건, ’21년 12건

□ (감사의견 변경) 감사의견이 한정, 의견거절에서 적정으로 변경된 것이 대부분(21건 20사, 정정 건의 91.3%)이며 적정에서 한정으로 변경된 건도 존재(2건 1사, 정정건 중 8.7%)

◦ 적정의견으로 변경된 21건(20사)의 경우 회사가 감사인에게 제출한 정정 재무제표에 대하여 재감사를 통해 감사의견을 변경

◦ 적정에서 한정으로 변경된 2건(1사)은 회사가 과거 재무제표를 재작성하였으나, 전임 감사인이 이에 대한 충분하고 적합한 감사증거를 입수하지 못하였다고 판단하여 감사의견을 변경

5. 경과기간

□ ’22년 중 상장회사의 감사보고서 정정과 관련하여 최초 공시 후 정정까지의 경과기간은 평균 23.4개월로 전년(18.5개월) 대비 4.9개월 증가하였으며, 외부감사 대상회사 전체 평균(12.1개월) 보다는 긴 편

◦ 이는 상장회사의 경우 중요 오류에 해당하는 재무제표 본문 수정이 72.0%로 비상장회사(43.5%) 보다 상대적으로 높은데 기인

III.시사점

1. 상장회사의 감사보고서 정정 횟수가 전년 대비 감소

□ ’22년 중 상장회사 정정 횟수는 총 379회로 전년(410회) 대비 감소*하였으며, 정정 대상 회계연도는 주로 2020, 2021회계연도에 집중**

* (’19년)242회→(’20년)305회(26.0%↑)→(’21년)410회(34.4%↑)→(’22년)379회(7.6%↓)

** 정정대상 회계연도 : (’18년 이전) 60회, (’18년) 39회, (’19년) 56회, (’20년) 106회, (’21년) 118회

◦ 이는 재무제표 심사제도*, 주기적 감사인 지정** 등 회계개혁 제도의 본격 시행으로 정정횟수가 큰 폭으로 증가했던 전년도와 비교했을 때, 관련 제도가 점차 안착되고 있는 과정인 것으로 판단

* 단순 회계오류 자진정정시 금감원장 경조치 종결로 회사가 회계오류를 적시에 수정할 수 있는 환경 조성[재무제표 심사 완료 회사 : (‘20년) 98사 → (’21년) 141사 → (’22년) 136사]

** 동일 감사인 6년 초과 시 지정감사인이 독립된 시각으로 회계감사 수행 가능[주기적지정대상회사(누적):(‘19년)220사→(‘20년)462사→(’21년)674사→(’22년)677사]

|

➡ 회사는 감사인 지정제도를 통해 그간 관행적으로 해오던 재무제표 작성·검증 절차에 대해 새로운 시각으로 재점검할 수 있는 기회로 활용할 필요 |

2. 감사인의 재무제표 수정 권고 시 회사 등과 소통 강화 필요

□ 비적정 의견을 받는 회사 수*는 지정감사인의 엄격한 회계감사 등의 사유로 정점을 기록한 ’20년 이후 감소하는 추세이고, 재무제표 수정을 통한 감사의견 변경 회사 수는 매년 지속적 발생

* 비적정 의견 회사 수 : (‘19년) 65사 → (‘20년) 71사 → (‘21년) 68사 → (‘22년) 53사(잠정)

** 감사의견 변경 회사 수 : (’20년) 20사(27건) → (’21년) 15사(19건) → (’22년) 21사(23건)

◦ 이 과정에서 지정감사인의 엄격한 회계처리 기조로 인해 회사 및 전임 감사인과 마찰을 빚는 사례가 간혹 발생하고 있음

|

➡ 감사인은 감사절차 수행 과정에서 발견된 지적사항에 대해 회계처리기준 위반 근거 등을 회사 및 전임 감사인에게 명확히 제시하는 등 소통을 강화함으로써 불필요한 마찰을 최소화할 필요 |

3. 감독당국의 면밀한 모니터링 필요

□ 감사의견 변경 여부는 상장회사 주가에 상당한 영향을 미치고 부정거래 등 불공정거래의 재료로 악용될 수 있으므로, 이에 대한 감독당국의 면밀한 모니터링 필요

|

☞금융감독원은 감사의견 정정현황 등을 주기적으로 점검하여 재무제표 감리 자료로 활용하고, 시장 혼란을 야기하는 회사는 필요 시 관련 부서와 연계하여 엄정조치 예정 |