신외감법 시행 이후 과징금 부과현황 및 시사점입니다.

[출처: 금융감독원 보도자료, http://www.fss.or.kr/2023.4.21]

□ (회계감리 관련 과징금 개요)상장회사를 포함한 외부감사대상 회사가 회계처리기준을 위반(고의·중과실)하여 재무제표 작성·공시한 경우 자본시장법 및 외부감사법(‘18.11월 시행)에 따라 과징금을 부과

□ 과징금 부과현황

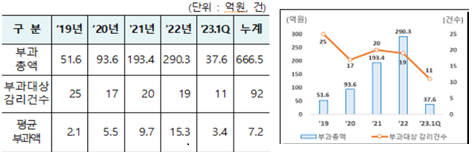

①(부과 과징금) 최근 5년간(‘19.1월~’23.3월) 회계감리 결과, 92사에 대해 총 666.5억원*의 과징금을 부과하였으며, 외감법상 과징금 신규 부과 및 중대 회계사건 처리 등에 따라 부과총액은 증가 추세**

* 자본시장법상 과징금 462.2억원(69.3%), 외부감사법상 과징금 204.3억원(30.7%)

** 부과총액(억원) : (‘19년) 51.6 → (‘20년) 93.6 → (‘21년) 193.4 → (‘22년) 290.3

②(외감법상 과징금) 같은 기간 동안 부과된 과징금 중에서 외감법상 과징금은 총 204.3억원이며, 부과액*과 부과건수**가 점차 증가

* (‘19년) 사례 없음 → (‘20년) 19.7억원 → (‘21년) 33.2억원 → (‘22년) 123.5억원

** 회사/임직원/감사인:(‘20년) 1건/2건/0건 → (‘21년) 1건/6건/1건 → (‘22년) 10건/14건/8건

◦회사에 대한 과징금이 126.5억원으로 가장 많았으며(61.9%), 회사관계자 55.4억원(27.1%), 감사인 22.4억원(11.0%) 順

□ (시사점) ❶상장회사 뿐만 아니라 비상장회사도 과징금 부과가 가능해져 조치대상 확대, ❷감사, 임직원 등 회계부정 연루자에 대해서도 금전제재가 가능해져 제재

실효성 강화 및 회계기준 준수의식 제고, ❸감사보수를 상회하는 과징금 부과로 감사인의 감사품질 향상을 위한 투자확대 유인

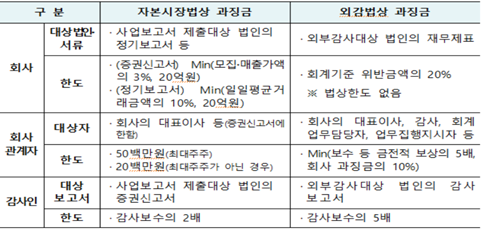

Ⅰ. 회계감리 관련 과징금 제도 개요

□회계처리기준을 위반하여 재무제표를 작성·공시한 경우 금전제재로서 회사 등에게 자본시장법 및 외부감사법에 따라 과징금 부과

□(자본시장법) 증권신고서 및 사업보고서 등에 회계처리기준을 위반(고의 또는 중과실)한 재무제표를 공시한 경우 부과

□(외부감사법)신외감법 시행에 따라 회계처리기준 또는 회계감사기준을 위반(고의

또는 중과실)한 회사·감사인에게 부과

◦(부과대상)모든 외부감사대상 회사 및 위법행위 관련자

◦(부과금액) 회사는 회계처리기준 위반금액의 20%, 임원 등 회사관계자는 보수 등

금전적 보상의 5배, 감사인은 감사보수의 5배 이내

◦(부과기준) 자본시장법 위반으로 산정된 과징금을 초과하는 금액만 외감법상 과징금으로 부과사보고서 발행前 사전 심리를 강화하는 등 감사품질 향상을 위해 노력할 필요

II. 회계감리 관련 과징금 부과현황

1. 전체 과징금(외부감사법 + 자본시장법) 부과현황

□ (개황)최근 5년간(‘19.1월~’23.3월) 회계조사․감리 결과, 총 92사에 대하여 총

666.5억원의 과징금을 부과

◦자본시장법상 과징금이 462.2억원으로 비중이 크고(69.3%), 외감법상 과징금은

204.3억원으로 30.7% 수준

◦외감법상 과징금 신규 부과* 및 거액의 과징금이 부과**된 중대회계사건 처리 등에 따라 부과총액은 증가 추세

* 외감법상 과징금(총액) : (’19년) 없음 → (’20년) 19.7억원 → (’21년) 33.2억원 →

(’22년) 123.5억원

** 최대부과금액 : (’19년) 14.3억원 → (’20년) 21.4억원 → (’21년) 83.1억원 → (’22년)

75.0억원

◦외감법상 과징금 본격 부과로 감리건당 평균 부과액*도 증가

* (’19년) 2.1억원 → (’20년) 5.5억원 → (’21년) 9.7억원 → (’22년) 15.3억원

과징금 부과현황 (‘19.1월~‘23.3월)

□ (부과대상별)‘19년~’23.3월 기간중 회사에 대한 과징금이 567.8억원으로 대부분(85.2%)을 차지하며, 회사관계자 58.5억원(8.8%), 감사인 40.1억원(6.0%) 順으로 부과

◦(회사)부과 과징금(567.8억원) 중 외감법상 과징금(126.5억원)이 22.3%*

*법 체계상 부과 과징금 총액 중 자본시장법 위반으로 산정된 과징금을 초과하는 금액만 외감법상 과징금으로 부과

-부과대상 확대, 중대 회계사건 처리 및 외감법상 과징금 본격 부과 등으로 부과총액과 부과건수 증가 추세

◦(회사관계자)전체 과징금(58.5억원) 중에서 외감법상 과징금(55.4억원)이 대부분(94.7%)으로 부과총액과 대상자 모두 증가 추세

-대표이사 또는 회계담당 임원 외에도 감사, 업무집행지시자 등으로 확대되어 감리건당 부과 대상자*도 증가

* (’19년) 1.0명 → (’20년) 1.4명 → (’21년) 1.7명 → (’22년) 2.1명

◦(감사인)부과과징금(40.1억원) 중 외감법상 과징금(22.4억원)이 55.8%를 차지하며, 부과총액과 조치대상 감사인 증가

-상장회사 감사인 등록법인에게 전체 부과 과징금의 77.6%를 부과한 것으로 나타남

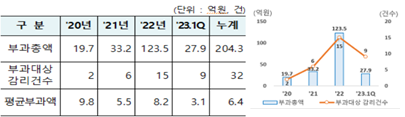

2. 외감법상 과징금 부과현황

□(개요)신외감법 시행 이후 자본시장법상 과징금 외에 추가로 총 204.3억원이 회사, 회사관계자 및 감사인 등에 부과

◦’18.11월 이후 작성된 재무제표부터 외감법상 과징금 부과 조치가 가능해져 ’20.7월 최초 부과 이후 연도별 부과총액*은 증가추세이고, 최근 ’23.1분기는 27.9억원으로 나타남

* (’20년) 19.7억원 → (’21년) 33.2억원 → (’22년) 123.5억원→ (’23.1Q) 27.9억원

외감법상 과징금 부과현황(‘20.1월~‘23.3월)

◦회사 과징금이 126.5억원(61.9%)으로 가장 많고, 회사관계자 55.4억원(27.1%), 감사인 22.4억원(11.0%) 順

□(회사) 부과금액 중 외감법상 과징금액 비율*은 매년 증가 추세

*(’21년) 6.9% → (’22년) 33.7% → (’23.1Q) 66.8%

◦사업보고서 제출 대상이 아닌 비상장법인에 4건(18.2억원)을 부과하는 등 조치대상 회사 확대

<회사에 대한 부과 사례>

|

・의약품 제조업을 영위하는 A사가 ‘18~‘19회계연도에 허위 세금계산서를 발행하고 재고수불부를 이중으로 작성하는 방식으로 매출을 과대계상한 재무제표를 작성·사업보고서에 공시함에 따라 자본시장법상 과징금 5.8억원을 부과하고, 외감법상 과징금이 자본시장법상 과징금을 초과함에 따라 그 차액인 21.7억원을 추가로 부과 |

□(회사관계자)대표이사(27.7억원, 50.0%)와 담당임원(15.5억원, 28.0%) 뿐만 아니라, 회계부정에 연루된 감사, 직원, 업무집행지시자 등(12.2억원, 22.0%) 조치대상자가 재무제표 작성 관련자 전원으로 대폭 확대

<회사관계자에 대한 부과 사례>

|

・(업무집행지시자) 코스닥 상장회사인 B사의 부회장 갑(甲)은 회사를 실질적으로 지배하며 매출 과대계상 등의 회계처리 위반을 지시한 사실이 확인되어 업무집행지시자로 판단하여 동인에게 외감법상 과징금 6.9억원 부과 |

□(감사인)‘21년 최초 부과 이후 부과금액과 부과건수 증가 추세

◦외감법상 과징금 부과금액(22.4억원)은 조치대상 연도 감사보수(17.8억원)의 약 1.3배로 실효성 있는 금전제재 수단이 된 것으로 평가

<감사인에 대한 부과 사례>

|

C회계법인은 회사가 매출, 매출원가 등을 과대·과소 계상하였음에도 중요 거래처에 대한 매출구조 파악 및 거래조건 확인 등의 감사절차를 수행하지 아니하여 감사보수의 150%(1.35억원)를 외감법상 과징금으로 부과 |

III. 외감법상 과징금 부과 효과 및 시사점

(회사)회계처리기준 위반 금전제재 대상에 사업보고서 제출대상 법인에서 비상장회사도 포함되어 부과대상과 부과금액 대폭 증가

|

⇒ 위반정도에 상응한 과징금 부과로 회계 부정 또는 중대오류의 기회비용이 증가하여 회계처리 적정성 제고를 위한 노력 및 투자(예, 감사품질 우수 감사인 선임, 내부회계관리제도 내실화 등) 촉진 |

(회사관계자)과징금 부과대상이 감사, 임직원 등 모든 회계부정 관련자로 확대되어

과징금을 부과 받은 회사관계자가 대폭 증가하고,

◦회사는 과징금을 대체하여 증권발행제한 조치하더라도, 위법행위자에 대하여 신분제재와 과징금을 병과하여 제재 실효성 강화

|

⇒재무제표 작성 관련자에 대한 금전제재 확대로 회계처리기준 준수의식 제고 및 회계부정 지시를 받은 기타 이해관계자(예, 최대주주 등 사주가 아닌 CEO·CFO, 회계실무자)의 부정행위 신고 증가 예상 |

(감사인)대부분의 부과금액이 감사보수를 상회하고 있어 과징금 제도가 감사절차

소홀에 따른 실효성 있는 금전제재로 안착

|

⇒감사실패에 상응하는 금전제재로 감사인의 감사품질 제고를 위한 투자확대 유인 및 특히 상장회사를 감사할 수 있는 등록회계법인은 보다 높은 수준의 품질관리 체계를 구축·운영할 필요 |