2020년 감사보고서 핵심감사사항 기재실태 분석 및 시사점입니다

[출처: 금융감독원, 2021.12.1]

|

|

|

|

【분석 결과 및 시사점 요약】 |

|

|

|

|

|

|

|

|

|

|

|

|

◈ (분석 결과) 금융감독원은 핵심감사제도의 원활한 정착을 지원하기 위하여 상장사(2,212개사, 12월 결산)의 ‘20년 감사보고서를 대상으로 핵심감사사항*(Key Audit Matter, 이하 KAM) 기재실태를 분석

* 감사인이 지배기구와 커뮤니케이션한 사항 중에서 가장 유의적인 사항들을 KAM으로 선정하고, KAM 선정이유, 감사방법 등을 감사보고서에 기재하여 정보이용자의 이해도 제고

◦ (KAM 개수) 2,212개사의 1사당 KAM 기재 개수는 평균 1.09개로, KAM 적용대상 확대 등으로 전년(1.18개)보다 다소 감소

- 자산 규모가 클수록 KAM 개수*가 많았고, 유가증권시장 상장사(1.21개)가 코스닥시장 상장사(1.02개)보다 다소 많은 것으로 나타남

* 1천억원미만(0.97개) → 1천억원∼5천억원(1.10개) → 5천억원∼2조원(1.22개) → 2조원이상(1.46개)

◦ (기재 항목) 수익인식(36.8%), 손상(24.9%), 재고자산(10.9%), 공정가치 평가(8.3%) 등 감사위험이 높거나 경영진의 판단이 수반되는 항목들을 주로 선정

- 공통적으로 기재비율이 높은 수익인식, 손상 항목 제외시, 자산 2조원 이상은 공정가치 평가, 2조원 미만은 재고자산 항목의 비중이 높음

◦ (기재 실태) 대체로 양호하나, 일부 미흡한 사항(KAM 미기재, 일반적・추상적 내용 기술 등)도 발견

◈ (시사점) 감사인이 감사위험이 높거나 경영진의 판단이 수반되는 항목들 위주로 KAM을 기재하고 있고 발견된 미흡사항도 미미한 수준으로, 핵심감사제도가 비교적 원활하게 정착되고 있다고 평가

⇒ 감사인은 다양한 KAM을 선정하고 충실히 기재하도록 유의할 필요가 있고, 정보이용자도 감사보고서에 활용과정에서 KAM 기재사항을 고려할 필요 |

||||||

|

Ⅰ |

|

분석 개요 |

|

1 |

|

분석 배경 |

□ ’17.12월 도입된 KAM 적용 대상이 ‘20년 감사보고서부터 전체 상장사(코넥스 제외)로 확대*됨에 따라,

* (’18년) 자산 2조원 이상 → (’19년) 자산 1천억원 이상 → (’20년) 전체 상장사

◦ ’20년 감사보고서의 KAM 적용 대상은 2,212개사(12월 결산법인 대상, 이하 동일)로, 전년(‘19년 : 1,312개사) 대비 크게 증가(900개사, 68.6%)

|

➡ ’20년 감사보고서부터 전면 시행된 KAM 기재 실태를 분석하여 KAM 제도가 원활하게 정착될 수 있도록 회계감독 업무 등에 활용하는 방안을 검토 |

|

2 |

|

분석 대상 |

□ ’20년 감사보고서의 KAM 적용 대상인 전체 상장사(코넥스 제외) 2,212개사의 감사보고서*를 대상으로 점검 실시

* 연결감사보고서를 대상으로 하되, 연결재무제표 작성대상이 아닌 442개사에 대해서는 개별감사보고서를 분석

|

Ⅱ |

|

분석 결과 |

|

1 |

|

KAM 개수 |

|

◈ 상장사(2,212개사)의 KAM 기재 개수는 1사당 평균 1.09개로 나타났는데, KAM 적용대상 확대 등으로 다소 줄어드는 추세*

* ’18년 1.76개(자산 2조원 이상) → ’19년 1.18개(자산 1천억원 이상) → ’20년 1.09개(전체 상장사)

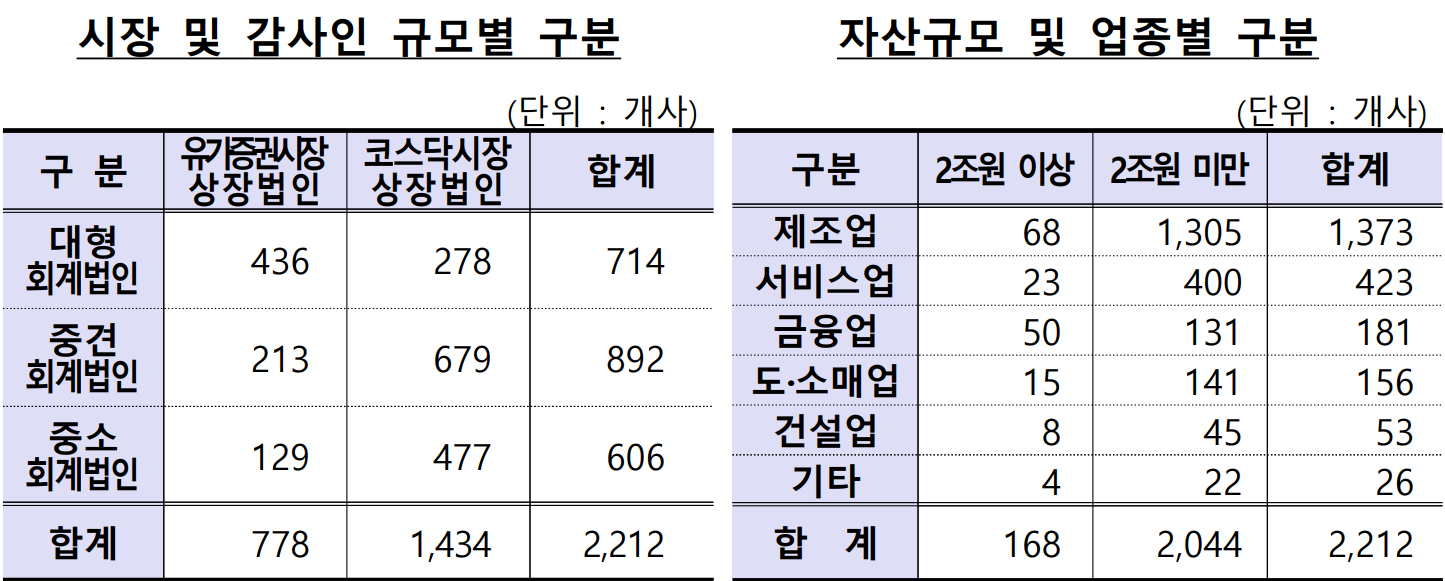

◦ 자산규모가 큰 회사, 유가증권시장 상장사 및 대형 회계법인이 감사한 회사가 KAM 개수가 많은 것으로 나타남 |

□ (총괄) 상장사의 KAM 기재 개수는 총 2,413개, 1사당 평균 1.09개로 나타났는데, 이는 유럽 등 해외 주요국가의 상장사*와 비교할 때 아직은 많지 않은 수준임

* 영국 프리미엄 상장사 482개사 평균 KAM수 : 3.6개(’13년∼’18년 감사보고서 기준)

FTSE 350 기업 중 조사대상(’13년 153개사,’14년 278개사) 평균 KAM수:’13년 4.2개,’14년 3.9개

□(자산규모) 2조원 이상 상장사의 1사당 KAM 개수는 1.46개로, 1천억원 미만(0.97개), 1천억원~5천억원(1.10개), 5천억원~2조원(1.22개)의 KAM 개수보다 많은 것으로 나타나,

◦ 자산 규모가 커질수록 KAM 개수가 많아지는 경향을 보임

자산규모별 KAM 개수

(단위 : 개사)

|

KAM 개수 |

1천억원 미만 |

1천억원 이상 5천억원 미만 |

5천억원 이상 2조원 미만 |

2조원 이상 |

합계 |

|

4개 |

- |

- |

- |

2 |

2 |

|

3개 |

1 |

7 |

6 |

7 |

21 |

|

2개 |

54 |

98 |

45 |

58 |

255 |

|

1개 |

696 |

838 |

198 |

100 |

1,832 |

|

0개 |

84 |

15 |

2 |

1 |

102 |

|

합계 |

835 |

958 |

251 |

168 |

2,212 |

|

(평균) |

(0.97개) |

(1.10개) |

(1.22개) |

(1.46개) |

(1.09개) |

□ (시장구분) 유가증권시장 상장사의 평균 KAM 개수는 1.21개로, 코스닥시장 상장사(1.02개)보다 많은(18.6%) 것으로 나타남

시장구분별 KAM 개수

(단위 : 개사)

|

KAM 개수 |

유가증권시장 상장법인 |

코스닥시장 상장법인 |

합계 |

|

4개 |

2 |

- |

2 |

|

3개 |

17 |

4 |

21 |

|

2개 |

139 |

116 |

255 |

|

1개 |

608 |

1,224 |

1,832 |

|

0개 |

12 |

90 |

102 |

|

합계 |

778 |

1,434 |

2,212 |

|

(평균) |

(1.21개) |

(1.02개) |

(1.09개) |

□ (감사인 규모) 감사인 규모별 평균 KAM 개수는 대형이 1.21개로, 중견(1.03개) 및 중소(1.04개)보다 다소 많은 것으로 나타남

감사인 규모*별 KAM 개수

(단위 : 개사)

|

KAM 개수 |

대형 회계법인 |

중견 회계법인 |

중소 회계법인 |

합계 |

|

4개 |

2 |

- |

- |

2 |

|

3개 |

13 |

7 |

1 |

21 |

|

2개 |

118 |

74 |

63 |

255 |

|

1개 |

578 |

754 |

500 |

1,832 |

|

0개 |

3 |

57 |

42 |

102 |

|

합계 |

714 |

892 |

606 |

2,212 |

|

(평균) |

(1.21개) |

(1.03개) |

(1.04개) |

(1.09개) |

* 실무수습(2년) 종료 회계사 수 기준으로 구분(대형 600명 이상, 중견 120명 이상, 중소 40명 이상)

□ (업종) 업종별로는 건설업(1.13개), 도·소매업(1.13개), 제조업(1.10개)의 평균 KAM 개수가 업종 평균(1.09개)을 상회함

업종별 KAM 개수

(단위 : 개사)

|

KAM 개수 |

건설업 |

도·소매업 |

제조업 |

서비스업 |

금융업 |

기타 |

합계 |

|

4개 |

- |

- |

1 |

- |

1 |

- |

2 |

|

3개 |

- |

1 |

12 |

6 |

2 |

- |

21 |

|

2개 |

7 |

24 |

152 |

40 |

29 |

3 |

255 |

|

1개 |

46 |

125 |

1,164 |

363 |

112 |

22 |

1,832 |

|

0개 |

- |

6 |

44 |

14 |

37 |

1 |

102 |

|

합계 |

53 |

156 |

1,373 |

423 |

181 |

26 |

2,212 |

|

(평균) |

(1.13개) |

(1.13개) |

(1.10개) |

(1.09개) |

(0.99개) |

(1.08개) |

(1.09개) |

|

2 |

|

KAM 기재 항목 |

|

◈ KAM 기재 항목은 감사위험이 높거나 경영진의 판단이 수반되는 항목들이 많은 것으로 나타났고, 자산규모 및 업종에 따라 다소 차이 |

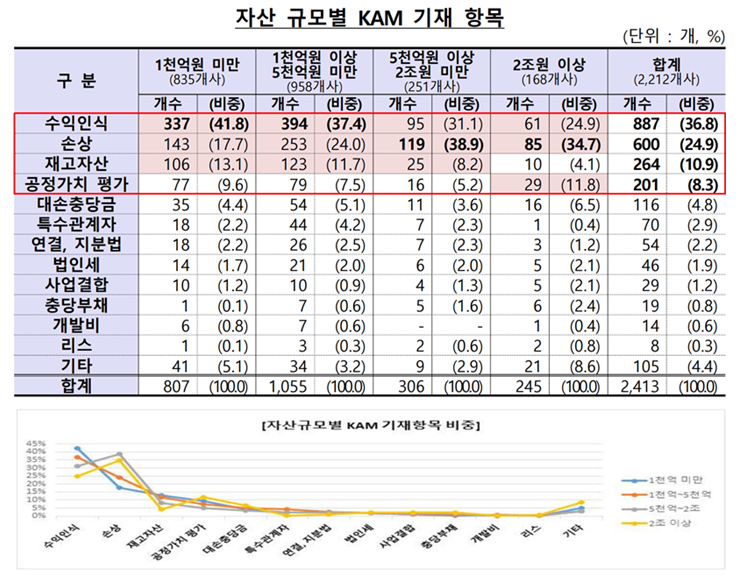

□ (총괄) KAM 기재 항목은 수익인식(36.8%), 손상*(24.9%), 재고자산(10.9%), 공정가치 평가(8.3%) 등 順으로 많게 나타났는데, 동 항목들은 대체로 감사위험이 높거나 경영진의 판단이 수반되는 항목들임

* 자산의 진부화, 시장가치의 하락 등으로 인한 자산가치 감소를 손실로 반영(예: 영업권 손상인식, 유형자산 손상인식, 투자주식 손상인식 등)

□ (자산규모) 공통적으로 기재비율이 높은 수익인식, 손상을 제외하면, 자산 2조원 이상 상장사는 공정가치 항목, 2조원 미만 상장사는 재고자산 항목의 기재 비중이 높은 것으로 나타났는데,

◦ 이는 공정가치 평가가 주요 이슈인 금융업을 영위하는 상장사의 자산총액이 대부분 2조원 이상인 것에 주로 기인

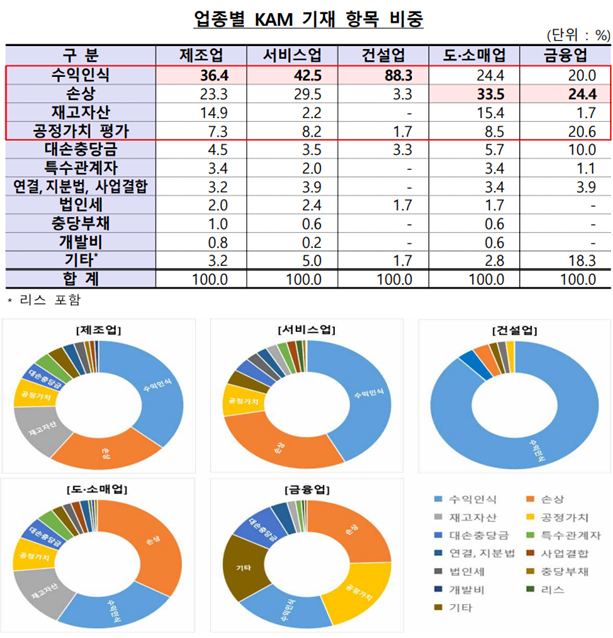

□ (업종) 제조·서비스·건설업은 수익인식, 손상 順으로 KAM 기재 비중이 높게 나타났는데, 특히 건설업은 업종 특성(수주산업)상 수익인식 기재 비중(88.3%)이 월등히 높았음

◦ 도·소매업은 손상, 수익인식 順으로 KAM 기재비중이 높았고, 제조업과 마찬가지로 재고자산의 기재 비중도 높았음

◦ 금융업은 금융자산·부채 보유 비중이 높아 손상, 공정가치 順으로 KAM 기재비중이 높았고, 기타항목(18.3%)으로 보험의 기재비중(7.8%)도 다소 높게 나타남

|

3 |

|

KAM 기재 실태 |

|

◈ 대체적으로 양호하나, 일부 미흡한 사항(KAM 미기재, 일반적․추상적 내용 기술 등)도 발견되어 개선이 필요 |

가. 형식상 기재 실태

□ 전체 점검대상(2,212개사)에 대하여 형식상 기재 실태를 분석한 결과, 일부 미흡한 사항이 발견됨

①(KAM 미기재) KAM이 없을 경우에도 동 사실을 감사보고서에 기재*하여야 하나, 일부 회사는 이를 누락

* 감사인이 커뮤니케이션할 KAM이 없을 경우에는 감사보고서에 ‘핵심감사사항’이라는 제목의 별도 단락에 이러한 사실을 명시해야 함(감사기준 701 문단16)

|

(예시) “우리는 감사보고서에 보고해야 할 핵심감사사항이 없다고 결정하였습니다.”(감사기준 701 A58) |

② (소제목 누락) ‘핵심감사사항’ 단락에 적절한 소제목*을 사용하여야 하나, 일부 회사는 소제목 기재를 누락

* 감사인은 감사보고서의 ‘핵심감사사항’이라는 제목의 별도 단락에 적절한 소제목을 사용하여 각각의 KAM을 기술하여야 함(감사기준 701 문단 11)

나. 내용상 기재 실태

□ KAM 적용 3년차인 자산 2조원 이상 상장사(168개사)에 대하여 내용상 기재 실태를 분석한 결과, 일부 미흡한 사항이 발견됨

① (특유상황 미언급) 일부 회사는 KAM 선정 이유 기술시 개별기업의 구체적이고 특유한(specific) 상황*보다는 일반적·추상적인 내용을 기술하여 재무제표 이용자의 이해도를 저하시킬 우려

* 감사인이 KAM 선정 이유 기술시 기업 특유의 측면을 부각시키는 것은 정보이용자들에게 유용(감사기준 701 A44)

② (관련공시 미언급) KAM 기술시 재무제표의 관련 공시(주석)에 대한 언급*을 포함하여야 하나, 일부 회사는 이를 누락

* 감사인은 KAM 기재시 정보이용자의 이해가능성을 제고하기 위하여 재무제표의 관련 공시에 대한 언급(reference)도 포함하여야 함(감사기준 701 문단13, A40)

③ (계속기업 관련 미언급) 일부 회사는 감사보고서에 ‘계속기업 관련 중요한 불확실성’을 기재한 경우에도 KAM 단락에 이에 대한 언급*을 누락

* 계속기업으로서의 존속능력에 대하여 유의적 의문을 초래할 수 있는 중요한 불확실성이 있는 경우, KAM 단락에 이에 대한 언급을 포함하여야 함(감사기준 701 문단15⒝)

|

(예시) “우리는 계속기업 관련 중요한 불확실성 단락에 기술된 사항에 추가하여, 아래에 기술된 사항을 이 감사보고서에서 커뮤니케이션 할 핵심감사사항으로 결정하였습니다.”(감사기준 701 A58, 감사보고서 작성사례 6.2) |

|

Ⅲ |

|

시사점 및 향후 계획 |

(시사점)

|

◈ 감사인이 감사위험이 높거나 경영진의 판단이 수반되는 항목들 위주로 KAM을 기재하고 있고 발견된 미흡사항도 미미한 수준으로, 제도 도입 3년차인 핵심감사제도가 원활하게 정착되고 있다고 평가 |

➊ 감사인은 다양한 KAM을 선정하고 충실히 기재할 필요

◦ KAM을 미기재 하거나, KAM 기재시 기업의 구체적 특유상황보다는 원론적·정형화된 서술을 하는 경우 등 일부 미흡사항이 있어, 정보 이용자의 이해도를 저하시킬 우려

|

➡ 감사인은 KAM 제도의 취지를 공감하여 기업의 특유한 상황을 고려하여 다양한 KAM을 선정하고, KAM을 충실하게 기재할 수 있도록 유의할 필요 |

➋ 정보 이용자는 감사보고서의 KAM 기재 사항에 유의할 필요

◦ KAM은 감사인이 회사의 지배기구와 협의하여 재무제표 감사에서 가장 유의적인 사항으로 선정한 사항이므로, 감사위험이 높거나 경영진 판단이 수반되는 항목, 유의적인 거래나 사건 등에 해당할 가능성

|

➡ 정보 이용자는 KAM이 갖는 정보효과를 충분히 이해하고,감사보고서 활용 과정에서 기업의 재무상태 및 경영성과 뿐만아니라 KAM 기재 사항도 주의 깊게 살펴볼 필요 |

(향후 계획)

➊「KAM 작성시 유의사항」안내 및 KAM 모범사례 발굴·배포

◦ 감사인이 다양한 KAM을 선정하고 KAM을 충실하게 기재할 수 있도록 감사인에게 「KAM 작성시 유의사항」을 안내*하고,

* 회계현안설명회, 품질관리실장 회의 등을 통해 유의사항 교육·안내

- 주요 항목별 KAM 기재 모범사례를 발굴·배포할 예정

➋ 심사·감리 등 과정에서 KAM 기재사항 활용

◦ KAM이 왜곡표시 위험이 높은 분야, 중요한 경영진 판단이 수반되는 분야 등에서 주로 선정되므로, KAM 기재사항을 회계심사 업무(재무제표 중점심사 회계이슈 선정 등) 등에 활용하고,

- 심사·감리 등 과정에서 KAM 기재 사항을 점검할 예정

|

참고 1 |

|

핵심감사사항(KAM) 주요 내용 |

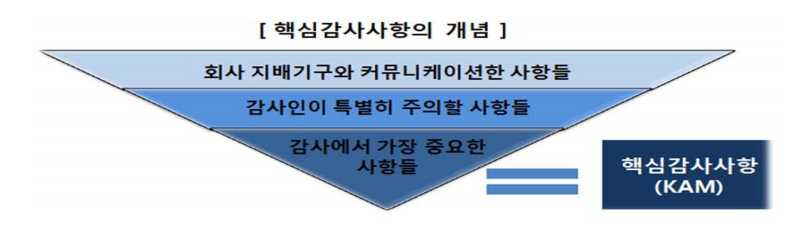

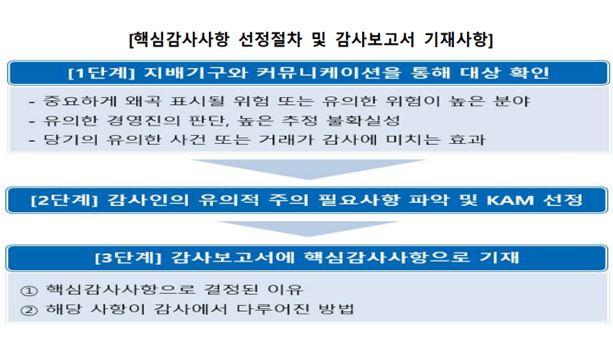

□ (의미) 핵심감사사항(KAM)은 감사인의 전문가적인 판단에 따른 당기 재무제표 감사에서 가장 유의적인 사항으로, 지배기구와 커뮤니케이션 사항 중에서 선택됨

□ (기재사항) 감사보고서상 KAM에 대한 기술은 재무제표의 관련 공시(주석)에 대한 언급을 포함하여야 하고, ①KAM 선정 이유, ②KAM 감사방법 및 절차를 다루어야 함

□ (적용대상‧시기) 상장회사(코넥스 제외), ’20년 감사보고서까지 단계적 확대

|

적용대상(유가증권 및 코스닥 상장법인) |

시행일 |

|

자산 2조원 이상 |

2018.12.15. 이후 발행 감사보고서 |

|

자산 1천억원 이상 2조원 미만 |

2019.12.15. 이후 발행 감사보고서 |

|

자산 1천억원 미만 |

2020.12.15. 이후 발행 감사보고서 |

|

참고 2 |

|

KAM 기술 사례 비교(KAM 항목 : 수익인식) |

|

구 분 |

우수사례 (기업의 특유사항 기재) |

미흡사례 (일반적·추상적 내용 기재) |

|

① KAM 선정이유 및 |

연결실체는 천연가스 수익인식과 관련하여 매월 각 거래처별로 계량기 검침에 따른 검침량 기준으로 고지서를 발송하고 고지매출로 인식하고 있으며, 검침일 이후 결산일까지의 사용량에 대하여, 구매량에 거래처별 직전 월의 실사용량을 기준으로 한 안분비율을 적용하여 각 거래처별 사용량을 추정해서 미고지 매출로 인식하고 있습니다(주석 2 및 주석 3 참조).

미고지매출에 대한 수익인식과 관련하여 연결실체 경영진의 유의적인 추정 및 판단이 수반되고, 수익이 연결재무제표에서 차지하는 금액이 유의적이므로 천연가스 매출 중 미고지매출에 대한 수익인식의 회계처리를 핵심감사사항으로 판단하였습니다. |

수익은 연결회사의 주요 성과지표 중에 하나이며, 수익이 적절하지 않은 기간에 인식되거나 목표 또는 기대치를 달성하기 위해 조작되는 등 고유위험을 불러일으킬 수 있습니다. 따라서 운송서비스 등의 제공으로 인한 수익인식을 핵심감사사항으로 식별하였습니다.

(공시에 대한 언급 : 미기재) |

|

③ KAM 감사절차 |

연결실체의 미고지매출의 수익인식에 대한 회계처리와 관련하여 우리가 수행한 주요감사절차는 다음과 같습니다.

ㆍ미고지매출의 수익인식에 대한 회계정책의 적정성 확인 ㆍ미고지매출의 수익인식과 관련된 내부통제에 대한 이해 및 평가 ㆍ경영진이 미고지매출의 수익인식 시 적용한 방법론의 적합성 및 주요 가정에 대한 확인 ㆍ연결실체의 미고지매출의 인식금액에 대한 재계산 검증 ㆍ미고지매출의 인식금액에 대한 재무보고일 이후 후속적 확인 ㆍ미고지매출 금액에 대한 분석적 절차 |

이와 관련하여 우리가 수행한 주요 감사절차는 다음과 같습니다.

ㆍ당기 중 발생한 매출거래에 대하여 표본추출방식을 이용한 세부실증절차 수행 ㆍ보고기간말 전후 발생한 매출거래에 대한 수익인식의 기간귀속을 확인하는 절차 수행 ㆍ수익인식에 대응되는 매출채권에 대해 표본추출방식을 이용한 외부조회 확인 ㆍ매출유형별로 과거기간과의 실적비교 및 추세 분석 등 분석적절차 수행 |