2019회계연도 상장법인 감사보고서 분석 및 시사점

[출처: 금융감독원, 2020. 8. 18]

I. 개요

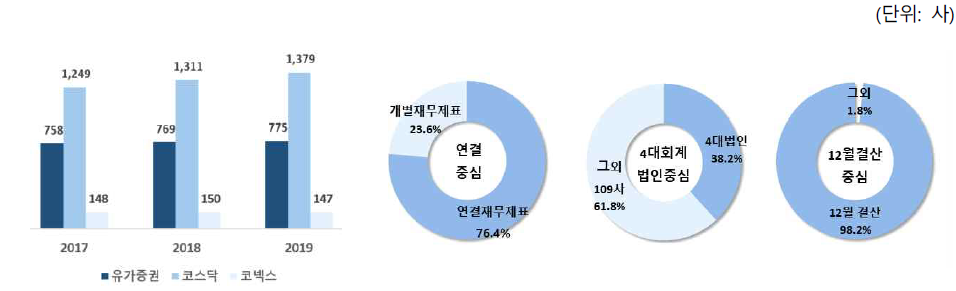

□ (분석대상)’19회계연도 상장법인 2,301*사의 감사보고서를 분석하였으며, ’18회계연도(이하 ‘전기’) 대비 71사 증가하였습니다.

* ’20.3월말 주권상장법인 2,358사 중 외국법인, 페이퍼컴퍼니 등 57사 제외

◦ 분석대상 중 코스닥 상장법인이 1,379사(59.9%)로 가장 많고, 12월 결산 연결재무제표 작성 기업이 절대다수를 차지

감사보고서 분석대상 개요

II. 분석결과

1) 감사의견영향

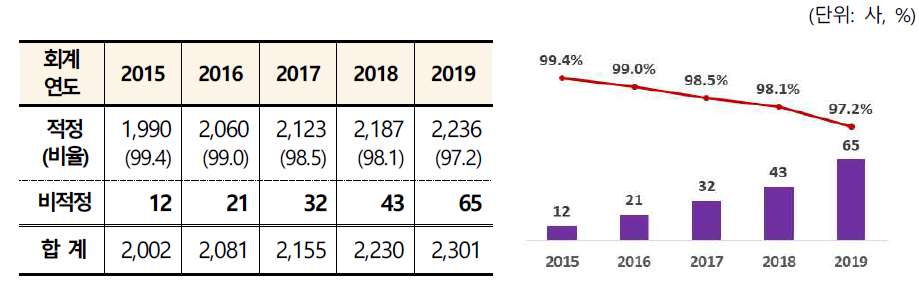

◈ 분석대상 상장법인의 적정의견 비율은 97.2%*로 외감법 개정 논의가 본격화된 ’15회계연도(99.4%) 이후 지속적으로 하락하는 추세입니다.

* 적정의견을 받지 못한 상장법인은 65사(한정의견 7사+의견거절 58사)

◦ 이는 新외감법 개정추진 및 시행 과정에서 감사인 책임이 강화되어 엄격한 감사환경이 조성된 것에 기인

□ (적정의견: 2,236사) 분석대상 상장법인의 97.2%(2,236사)가 적정의견이었으며, 전기(98.1%) 대비 하락(0.9%p↓)

◦상장법인의 적정의견 비율은 ’15회계연도(99.4%) 이후 매년 지속적으로 하락하는 추세 (’15년 대비 2.2%p↓)

□ (비적정의견: 65사) 적정의견을 받지 못한 상장법인은 65사(한정 7사, 의견거절 58사)로 전기(43사) 보다 22사 증가

◦ 한정의견은 7사로 전기(8사)보다 1사 감소하였고, 의견거절은 58사로 전기(35사)보다 23사 증가 .

- 특히 ‘19년 의견거절 기업(58사)은 ’15회계연도 대비 48사 증가(10사 → 58사)하였으며, 최근 5년간 지속적으로 증가하는 추세

◦ 비적정의견 사유*는 감사범위제한(62사), 계속기업 불확실성(42사), 회계기준 위반(1사) 順

* 한 기업의 비적정의견 사유가 여러 가지인 경우 중복하여 계산

최근 5년간 적정의견 비율 및 비적정의견 기업 수 추이

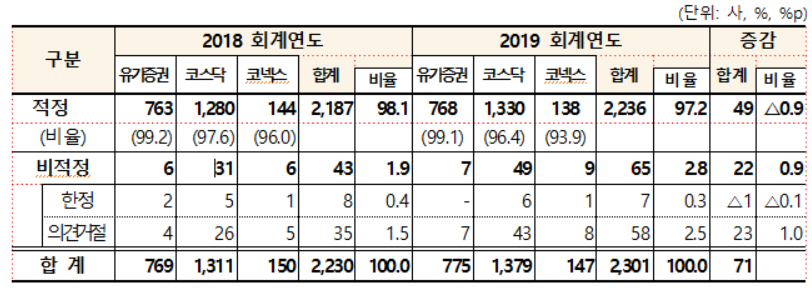

□ (시장별 분포)시장 유형별 적정의견 비율은 유가증권(99.1%), 코스닥(96.4%), 코넥스(93.9%) 시장 順으로 나타났음.

시장 유형별 외부감사의견 현황

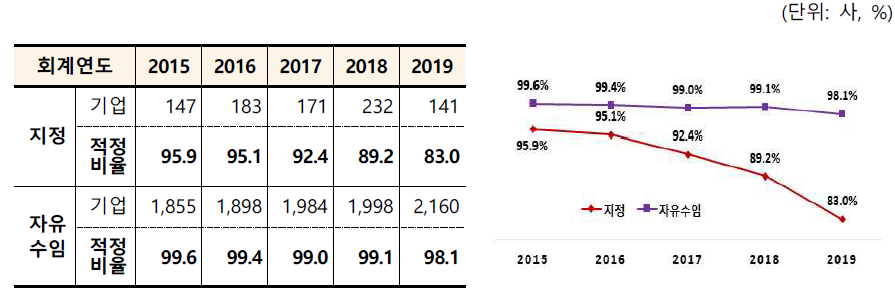

□(감사계약 유형별 분포) 감사인 지정 기업*의 적정의견 비율(83.0%)은 자유수임 기업의 적정의견 비율(98.1%)보다 현저히 낮으며, ’17회계연도 이후 그 차이는 점점 커지는 추세

* 감독당국은 상장예정, 관리종목 편입 등 공정한 감사가 필요한 기업의 감사인을 지정

◦ 이는 지정 기업 중 재무상황이 좋지 않아 감사위험이 높은 기업들이 다수 포함되어 있고, 감사인의 책임을 강화한 新외감법 시행으로 인해 엄격한 외부감사가 행해진데 주로 기인

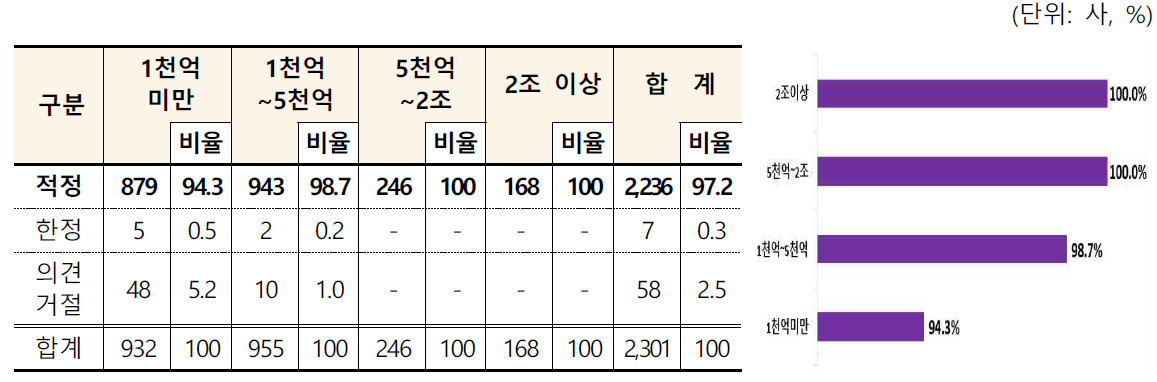

□ (자산규모별 분포) 자산규모별 적정의견 비율은 1천억원 미만인 상장법인의 적정의견 비율이 94.3%로 가장 낮음.

◦ 규모가 큰 기업에 비해 작은 기업은 재무구조가 취약하거나, 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 추정

자산규모별 적정의견 비율

2) 강조사항 등 유의사항 기재 현황

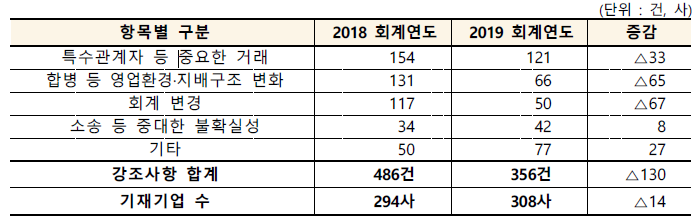

□ (강조사항) 강조사항*을 기재한 회사 수는 전기(294사, 13.2%)와 유사한 수준(308사, 13.4%)이나, 기재건수는 꾸준히 감소하는 추세입니다.(’17년 550건 → ’18년 486건 → ’19년 356건)

* 감사의견에 영향은 없지만, 재무제표를 이해하는 데 중요하고 이용자의 주의를 환기시킬 필요가 있다고 보아 감사인이 감사보고서에 기재한 사항

◦ 강조사항으로 기재되던 영업환경 변화, 중요한 거래 등이 핵심감사사항으로 다수 이전*되어 기재건수가 감소한 것으로 추정

* ’18년 이후부터 개정 회계감사기준에 따라 계속기업 불확실성 가정과 핵심감사사항을 강조사항 외 별도의 단락에 기재

- 감사보고서 이용자들은 강조사항과 핵심감사사항 기재 내역을 함께 체크하고 참고할 필요

◦ 여행(6사), 항공(5사), 의류(3사), 자동차부품(2사) 관련 업종에 속한 기업 중 일부는 코로나19 영향에 기인한 중대한 불확실성을 강조사항으로 기재

□ (계속기업 불확실성) 적정의견 기업(2,236사) 중 계속기업 불확실성이 기재된 기업은 총 84사(3.8%)로 전기(85사, 3.9%)와 비슷한

◦ ’18회계연도 적정의견 & 계속기업 불확실성이 기재된 기업의 1년 이내 상장폐지 또는 비적정의견을 받은 비율(23.5%)은 계속기업 불확실성이 기재되지 않은 기업(2.2%)보다 약 11배 높은 수준입니다.

3) 감사인 분포

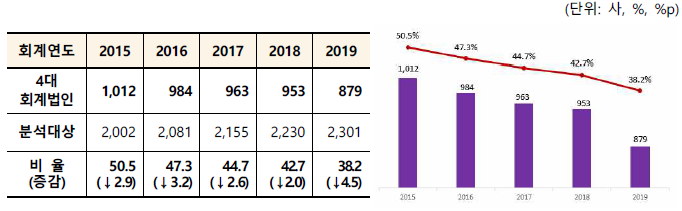

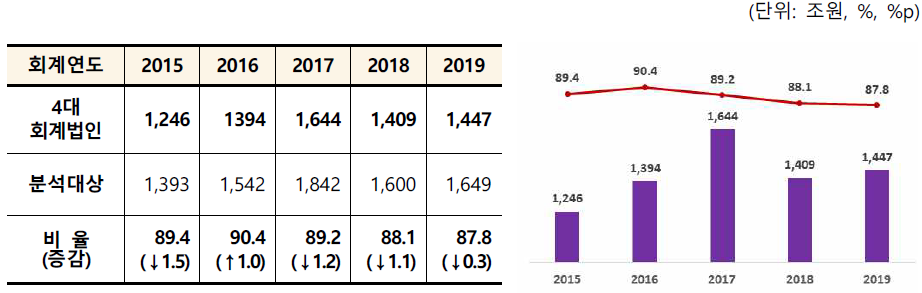

◈ 감사대상회사 수 기준 4대 법인의 상장법인 집중도는 38.2%로 ‘15회계연도(50.5%) 이후 지속적으로 완화되는 추세입니다(’15년 대비 12.3%p↓)

◦ 다만, 자산 5천억원 이상 상장법인에 대한 4대 법인의 감사 비중은 전기 대비 증가(‘18년 80.1%→‘19년 82.9%)하였으며, 대형 상장법인 일수록 4대 법인을 선임하는 경향

□ (4대 회계법인* 집중도) 4대 회계법인은 상장법인 2,301사 중 879사(38.2%)를 감사하여 그 비중이 전년 대비 4.5%p 하락.

* 소속 공인회계사수, 매출규모, 총감사회사수 등 규모기준 상위 4개사로 글로벌 4대 회계법인(PwC, KPMG, EY, DTT)과 제휴관계를 맺은 국내회계법인(삼일, 삼정, 한영, 안진)

◦ 최근 5년간 4대 회계법인의 상장법인 감사비중은 지속적으로 하락하였으며, 5년간 누적 감소율*은 12.3%p에 이름

* 상장법인 수는 최근 5년간 299사 증가하였으나, 4대 법인의 감사대상회사 수는 133사 감소

최근 5년간 4대 회계법인의 상장법인 감사회사 수와 점유율

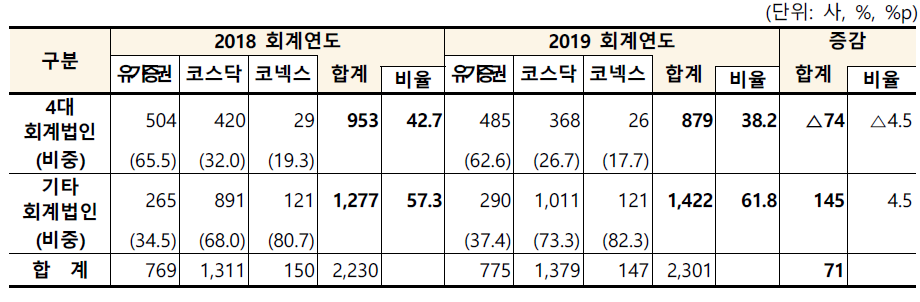

◦ 4대 회계법인은 기업규모가 큰 유가증권 시장에서 높은 시장점유율(62.6%)을 유지한 반면, 코스닥(26.7%), 코넥스(17.7%) 시장은 낮음

감사대상회사 수 기준 회계법인 시장점유율

◦ 4대 회계법인이 감사하는 상장법인의 시가총액은 1,447조원(87.8%)으로 전체 상장법인에서 차지하는 비중은 전기(88.1%) 대비 0.3%p 감소

- 최근 5년간 4대 회계법인의 상장법인 시가총액 기준 감사비중은 다소 감소하였으나 90% 수준으로, 4대 회계법인의 감사품질이 자본시장에 미치는 영향력은 매우 큰 비중을 차지

최근 5년간 4대 회계법인의 상장법인 시가총액과 점유율

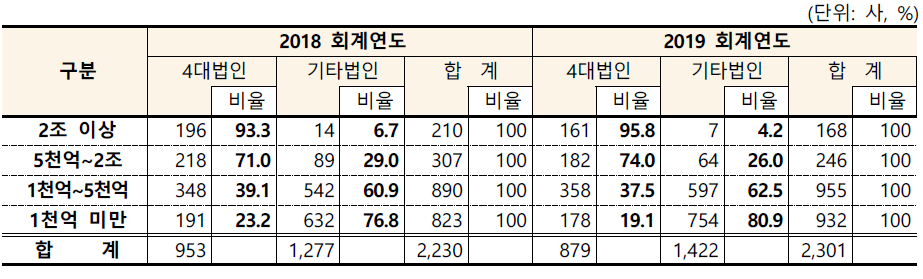

□ (자산규모별 점유율) 4대 회계법인이 감사하는 자산규모 2조원 이상 및 5천억원 이상 상장법인 비중은 각각 95.8%, 74.0%로 전기(93.3%, 71.0%) 대비 2.5%p, 3.0%p 증가.

◦ 반면, 자산규모 1천억원~5천억원 및 1천억원 이하 상장법인 비중은 각각 37.5% 및 19.1%로 전년(39.1%, 23.2%)대비 1.6%p, 4.1%p 감소되어 대형 상장법인 일수록 4대 법인을 선임하는 경향

자산규모별 4대 회계법인 및 기타 회계법인 감사 비중

III. 시사점

1) 비적정의견 회사 수는 지속적으로 증가하는 추세

◦ 新외감법 시행에 따른 엄격한 감사환경 조성으로 인해 감사범위제한 등 비적정의견 회사 수는 지속적으로 증가*하는 추세

◦ 新외감법 시행에 따른 엄격한 감사환경 조성으로 인해 감사범위제한 등 비적정의견 회사 수는 지속적으로 증가*하는 추세

* ’15년 12사 → ’16년 21사 → ’17년 32사 → ’18년 43사 → ’19년 65사

- 향후에도 주기적 지정제 시행에 따른 감사인 변경, 코로나 19로 인한 영업환경 악화 등으로 인해 비적정의견 회사 수는 증가할 것으로 예상

- 기업의 회계처리 부담 완화 및 역량 강화를 위해 K-IFRS 질의회신 범위 확대(사실판단 포함), 충분한 회계처리 사례제공 등 다양한 지원방안을 추진 중

2) 4대 회계법인과 중소 회계법인 간 수임경쟁 완화

◦ 최근 5년간 4대 회계법인의 상장법인 감사대상회사 수*는 꾸준히 감소하고 있으나, 자산규모 5천억원 이상 대형 상장법인에 대한 감사수임 비중**은 전기 대비 증가

* ‘15년 1,012사 → ‘16년 984사→ ‘17년 963사→ ‘18년 953사→ ‘19년 879사

** 자산 5천억원 이상 상장법인에 대한 4대법인 감사 비중 : ‘18년 80.1% → ‘19년 82.9%

- 대형 상장법인은 대형 회계법인(4대 법인)이, 중소 상장법인은 중소형 회계법인이 감사하는 계층화가 이루어져 감사인간 수임경쟁은 다소 완화

- 감사품질이 높은 회계법인에 인센티브 제공* 등을 통해 회계법인이 가격 중심의 수임경쟁을 지양하고 감사품질 중심의 건전한 경쟁을 할 수 있도록 유도할 예정

* 예) 감사품질이 높은 회계법인에 대한 감사인 지정점수 추가 등

3) 계속기업 불확실성 기재 사항에 대한 유의가 필요

◦ 계속기업 불확실성을 기재한 기업의 수는 예년과 비슷한 수준*이나,

* ’15년 77사 → ’16년 81사 → ’17년 84사 → ’18년 85사 → ’19년 84사

- 계속기업 불확실성이 기재된 기업은 적정의견이 표명되었다 하더라도 재무 및 영업환경 등이 개선되지 않을 경우, 향후 상장폐지 또는 비적정의견이 될 가능성이 높으므로* 유의할 필요

* 계속기업 불확실성이 기재되지 않은 경우 대비, 1년 이내 상장 폐지 또는 비적정의견을 받은 비율은 약 11배 높은 수준

4) 코로나19의 영향으로 중대한 불확실성 기재 기업 증가 예상

◦ 여행(6사), 항공(5사), 의류(3사), 자동차부품(2사) 업종에 속한 기업 중 일부는 코로나19 영향에 따른 중대한 불확실성을 강조사항으로 기재

- 코로나19 장기화로 인해 ’20년에도 영향이 큰 업종에 속한 많은 기업들이 중대한 불확실성을 강조사항으로 기재할 것으로 예상

◦ 한편, 강조사항으로 기재되던 영업환경 변화, 중요한 거래 등이 핵심감사사항으로 이전 기재*된 사례가 다수 존재하는 바,

* ’18년 이후부터 개정 회계감사기준에 따라 계속기업 불확실성 가정과 핵심감사사항을 강조사항 외 별도의 단락에 기재

- 감사보고서 이용자들은 감사보고서에 기재된 강조사항과 핵심감사사항을 함께 참고하여 기업이 노출되어 있는 영업환경 risk 등을 체크하고 유의할 필요