내부회계관리제도 위반에 대한 점검결과 및 유의사항

[출처: 금융감독원, 2019. 12. 19]

I. 개요

◈ (회사) 최근 3년간(‘15~17회계연도) 내부회계관리제도 구축의무를 위반한 회사는 모두 105사입니다.

◦ (회사유형별) 주로 비상장법인(101사)이 인력부족, 법규인식 미비로 의무를 불이행하였고, 주권상장법인은 4사가 의무를 위반하였으나 대부분 코넥스법인으로서 상장폐지되었음

◦ (자산규모별) 위반연도말 자산총액 1,000억원 미만(36.2%)이거나 폐업 등으로 재무제표를 작성하지 않은 경우(28.6%) 등 소규모·한계기업이 다수

◦ (감사의견별) 비적정(한정, 부적정, 의견거절) 감사의견이 73.4%를 차지

◈ (내부회계관리자) 이사회 등에 내부회계관리제도 운영실태 보고의무 위반 9건 중 기업회생절차 신청 및 개시 등 현실적으로 경영진이 내부회계관리제도를 운영하기 어려웠던 경우(7건)가 많았습니다.

◈ (감사인) Big 4를 제외한 중견·중소형 회계법인(20사)이 법규오인, 감사의견 거절 등의 사유로 운영실태 검토의견 미표명 등 의무 위반이 발생하였습니다.

◈ (행정제재) 총 134건의 내부회계관리제도 위반사항 중 33건(회사 16사, 내부회계관리자 5인, 감사인 12사)에 대하여 300 ~ 1,500만원의 과태료 부과하였습니다.

◈ (유의사항) 新외감법 시행으로 상장법인 내부회계관리제도 감사로 전환, 연결기준 구축, 보고주체 및 보고대상 변경 등 개정 내용을 숙지할 필요가 있습니다.

◦ 감사보고서 의견거절의 경우에도 내부회계관리제도 검토(감사)의견을 별도로 표명하여야 함

II. 내부회계관리제도 개요

□ (정의) 내부회계관리제도는 내부회계관리규정과 이를 관리․운영하는 조직을 지칭합니다. *(외감법 제8조 제1항)

* 회사의 재무제표가 일반적으로 인정되는 회계처리기준에 따라 작성․공시

되었는지에 대한 합리적 확신을 제공하기 위해 설계․운영되는 내부통제제도의 일부분(내부회계관리제도 모범규준)

□ (목적) 회사는 구비한 내부회계관리제도를 자체적으로 검증하고, 감사인이 내부회계관리제도에 관한 법규 준수 여부와 내부회계관리제도의 운영실태에 관한 보고내용을 검토하도록 하여,

◦ 회사가 정보이용자에게 제공하는 정보의 신뢰성과 투명성을 제고함

□ (적용대상) 주권상장법인과 직전 사업연도 말 자산총액이 1천억원 이상인 비상장법인은 외감법상 내부회계관리제도의 적용대상에 해당합니다.

< 내부회계관리제도 관련 주요규정(외감법 제8조) >

|

구분 |

내용 |

|

회사 |

내부회계관리규정과 이를 관리․운용하는 조직을 마련하고 상근이사 중 1인을 내부회계관리자로 지정 |

|

대표자(내부회계관리자) |

주주총회, 이사회 및 감사(위원회)에게 내부회계관리제도 운영실태를 보고 |

|

감사(감사위원회) |

내부회계관리제도 운영실태를 평가하여 이사회에 보고 |

|

감사인 |

내부회계관리제도 운영실태를 검토(상장법인은 감사)하여 감사보고서에 종합의견 표명 |

□ (법규위반시 제재) 증권선물위원회는 관련 법규를 위반한 회사, 내부회계관리자, 감사인 등에 3천만원 이하의 과태료를 부과합니다.(외감법 제47조 제2항)

III. 점검결과 분석

□ (총괄) 2015 ~ 2017회계연도 동안 내부회계관리제도 관련 법규 준수여부를 점검한 결과 총 134건 위반사항이 발견되었습니다.

◦ ‘19.5.22(2015회계연도) 및 ’19.12.11(2016 및 2017회계연도) 증선위에서 아래와 같이 과태료부과* 등 행정조치

* 2018.11.1. 외감법시행령 별표2 및 외감규정 별표9 「과태료부과기준」 참조

내부회계관리제도 의무위반회사 점검 결과

|

회계연도 |

내부회계 미구축 |

내부회계 미보고 |

검토의견 미표명 |

위반 합계 |

||||

|

회사 |

과태료 면제* |

내부회계 관리자 |

과태료 면제* |

감사인 |

과태료 면제* |

과태료 면제* |

||

|

2015 |

34 |

28 |

5 |

3 |

6 |

1 |

45 |

32 |

|

2016 |

35 |

28 |

2 |

1 |

10 |

3 |

47 |

32 |

|

2017 |

36 |

33 |

2 |

- |

4 |

4 |

42 |

37 |

|

계 |

105 |

89 |

9 |

4 |

20 |

8 |

134 |

101 |

* 과태료 면제 사유는 SPC, 회생절차, 폐업 등으로 내부회계관리제도의 운영이 어려운 경우임

가. 내부회계관리제도 구축의무 위반

□ (회사유형별) 주권상장법인은 4사(3.8%, 코넥스 3사, 코스닥 1사)에 불과하고 위반회사 대부분은 비상장법인(101사, 96.2%)입니다.

◦ 주권상장법인은 일부 코넥스법인(익년에 상장폐지 등)을 제외하고 대부분 내부회계관리제도 구축의무를 성실히 이행하고 있으나,

- 비상장법인의 경우 관리직 인력 부족, 법규인식 미비, 열악한 재무상태로 인한 지속적 감사의견거절 등의 사유로 의무 위반이 발생

|

상장 구분 |

2015년도 |

2016년도 |

2017년도 |

합계 |

||||

|

위반회사 수 |

비율 |

위반회사 수 |

비율 |

위반회사 수 |

비율 |

비율 |

||

|

코스닥 |

1 |

2.9 |

- |

- |

- |

- |

1 |

1.0 |

|

코넥스 |

1 |

2.9 |

1 |

2.9 |

1 |

2.8 |

3 |

2.8 |

|

비상장법인 |

32 |

94.2 |

34 |

97.1 |

35 |

97.2 |

101 |

96.2 |

|

합계 |

34 |

35 |

36 |

105 |

||||

□ (자산규모별) ➊자산총액 1,000억원(위반행위시 기준) 미만(38사, 36.2%)이거나 ➋폐업 등으로 재무제표를 작성·공시하지 않은 경우(30사, 28.6%) 등 소규모·한계기업이 다수(64.8%)를 차지하고 있습니다.

◦ 전기에는 자산총액 1,000억원 이상으로 내부회계관리제도 대상 법인이었으나 당기 중 재무상태 악화, 폐업 등으로 익년도에는 그 대상에서 제외되는 등 법규 준수의 유인이 낮아 의무 위반 발생

|

위반행위 당시 자산총액 |

2015년도 |

2016년도 |

2017년도 |

합계 |

||||

|

위반회사 수 |

비율 |

위반회사 수 |

비율 |

위반회사 수 |

비율 |

비율 |

||

|

2,000억원 이상 |

5 |

14.7 |

1 |

2.9 |

2 |

5.6 |

8 |

7.6 |

|

2,000억원 미만1,000억원 이상 |

7 |

20.6 |

12 |

34.3 |

10 |

27.8 |

29 |

27.6 |

|

1,000억원 미만 |

18 |

52.9 |

11 |

31.4 |

9 |

25.0 |

38 |

36.2 |

|

폐업* 등으로 재무제표 미제출 |

4 |

11.8 |

11 |

31.4 |

15 |

41.7 |

30 |

28.6 |

|

합계 |

34 |

35 |

36 |

105 |

||||

* 폐업회사 중 다수(23사)는 일시적으로 사업을 운영하는 자산유동화회사(SPC)로 舊외감법상 외감대상회사임

□ (감사의견별) 내부회계관리제도를 미구축한 회사는 당해연도 감사의견 비적정(한정, 부적정, 의견거절) 비율이 73.4%를 차지합니다.

◦ 내부회계관리제도 뿐만 아니라 재무제표 등 전반적인 회계정보의 신뢰성이 낮거나, 열악한 재무구조 등으로 적정한 회계시스템을 갖추지 못한 채 방치된 회사가 다수이고,

- 부실한 내부회계관리제도는 감사의견 형성에 불리한 영향을 주는 것으로 판단됨

|

감사의견 |

2015년도 |

2016년도 |

2017년도 |

합계 |

||||

|

위반회사 수 |

비율 |

위반회사 수 |

비율 |

위반회사 수 |

비율 |

비율 |

||

|

적정 |

11 |

32.4 |

9 |

25.7 |

8 |

22.2 |

28 |

26.6 |

|

한정 |

1 |

2.9 |

- |

- |

- |

- |

1 |

1.0 |

|

부적정 |

- |

- |

1 |

2.9 |

1 |

2.8 |

2 |

1.9 |

|

의견거절 |

22 |

64.7 |

25 |

71.4 |

27 |

75.0 |

74 |

70.5 |

|

합계 |

34 |

35 |

36 |

105 |

||||

□ (과태료 부과 여부) 위반회사 105사 중 16사(15.2%)에 대하여 300 ∼ 1,200만원의 과태료가 부과되었고, 89사는 과태료가 면제되었습니다.

◦ (면제사유) 임직원 5인 이하의 영세기업(35.2%)이거나 기업회생(9.5%), 폐업 등(40%)으로 정상적인 영업활동이 어려운 경우 과태료 면제

|

과태료 부과 여부 |

2015년도 |

2016년도 |

2017년도 |

합계 |

|||||

|

위반회사 수 |

비율 |

위반회사 수 |

비율 |

위반회사 수 |

비율 |

비율 |

|||

|

과태료 부과 |

6 |

17.6 |

7 |

20.0 |

3 |

8.3 |

16 |

15.2 |

|

|

과태료 면제* |

기업회생 |

4 |

11.8 |

3 |

8.6 |

3 |

8.3 |

10 |

9.5 |

|

임직원 5인이하 |

19 |

55.9 |

10 |

28.6 |

8 |

22.2 |

37 |

35.2 |

|

|

해산·청산·폐업 |

5 |

14.7 |

15 |

42.9 |

22 |

61.1 |

42 |

40.0 |

|

|

합계 |

34 |

35 |

36 |

105 |

|||||

* 외감법시행령 별표2 및 외감규정 별표9 「과태료부과기준」 4. 및 6

나. 내부회계관리제도 운영실태 보고의무 위반

□ 당기 중 혹은 익년 초(3개월 이내) 기업회생절차가 개시되어 현실적으로 경영진의 내부회계관리제도 운영이 어려운 경우가 다수(총 9건 중 7건)입니다.

◦ 당기 중 기업회생절차를 신청(준비)하였더라도 법원으로부터 개시결정을 받지 못한 경우에는 내부회계관리자가 운영실태를 이사회 등에 보고하여야 함

|

위반 사유 |

2015년도 |

2016년도 |

2017년도 |

합계 |

||||

|

위반 건수 |

비율 |

위반 건수 |

비율 |

위반 건수 |

비율 |

비율 |

||

|

당기 중 회생절차 (과태료 면제) |

2 |

40.0 |

1 |

50.0 |

- |

- |

3 |

33.3 |

|

익년 초 회생절차 (과태료 감경) |

2 |

40.0 |

1 |

50.0 |

1 |

50.0 |

4 |

44.5 |

|

SPC (과태료 면제) |

1 |

20.0 |

- |

- |

- |

1 |

11.1 |

|

|

법규인식 부족 |

- |

- |

- |

1 |

50.0 |

1 |

11.1 |

|

|

합계 |

5 |

2 |

2 |

9 |

||||

다. 내부회계관리제도 운영실태 검토의견 미표명

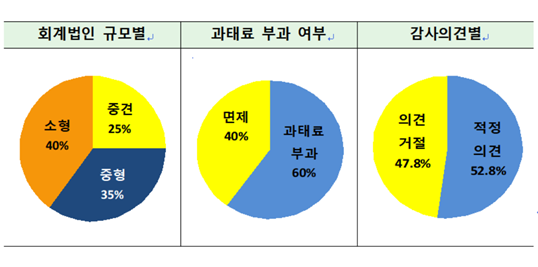

□ (회계법인 규모별) 위반 감사인 20사 중 대형 회계법인(삼일, 삼정, 안진, 한영)은 없고, 중견 회계법인은 5사(25%), 중형 회계법인은 7사(35%), 소형 회계법인(감사반 포함)은 8사(40%)입니다.

※ 공인회계사수 600인 이상은 대형, 120인 이상(600인 미만)은 중견, 60인 이상(120인 미만)은 중형, 60인 미만은 소형 회계법인으로 구분함(‘19.3월말 기준)

□ (과태료 부과 여부)위반 감사인 20사 중 12사(60%)에 대하여 300 ∼ 1,500만원의 과태료가 부과되었고, 8사(감사반 청산, SPC)는 과태료가 면제되었습니다.

◦ 회사의 과태료 면제사유(회생절차 개시, 임직원 5인 이하)가 회계법인에는 적용되지 않아 의무위반시 대부분 과태료가 부과됨

□ (감사의견별) 위반건수 23건* 중 감사보고서 적정의견이 12건(52.2%), 의견거절이 11건(47.8%)이었습니다.

* 회계법인 3사는 감사보고서상 검토의견 미표명 위반 건수가 각각 2건임

◦ 다수의 회계법인이 감사보고서 의견거절의 경우 내부회계관리제도 검토의견 표명이 불필요한 것으로 오인하여 의무 위반 발생

IV. 유의사항

가. 新 외감법상 제도 변경사항을 숙지하여야 합니다.

|

구 분 |

舊 외감법 |

新 외감법(‘18.11.1. 시행) |

|

보고주체 |

상근임원 (내부회계관리자) |

대표자 (내부회계관리자) |

|

보고처 |

감사, 이사회 |

주주총회, 이사회 및 감사 |

|

감사의 책임 |

운영실태평가, 이사회 보고 등의 의무가 있으나 구체적인 절차 규정 없음 |

운영실태평가결과를 문서화하고 주주총회 1주전 이사회에 대면보고 |

|

구축범위 |

개별회사 재무정보 |

연결회사 재무정보 ※ 2022년도부터 단계적 확대 |

|

외부감사인의 인증 수준 |

검토 |

감사(상장법인) ※ 2019년부터 단계적 확대 |

※ 자세한 내용은 금감원 보도자료 ‘신외감법 시행에 맞춰 미리 준비해야 합니다(2018.9.17.)’와 ‘내부회계관리제도 외부감사 철저한 대비 필요(2018.12.17.)’ 참조하시기 바랍니다.

나. 회사의 과태료 면제사유가 감사인에게는 적용되지 않습니다

□ 과태료 면제사유는 회사의 특수성(회생절차 개시, 임직원 5인 이하 등)을 감안하여 제도 구축‧운영 등이 곤란하다고 보아 적용되지만,

◦ 감사인은 회사가 내부회계관리제도 미구축시 부적정 검토의견 등을 표명하는데 아무런 장애가 없으므로 과태료가 면제되지 않음

다. 감사보고서상 부적정, 의견거절의 경우에도 내부회계 관련 의무는 준수하여야 합니다.

□ 감사보고서의 감사의견과 무관하게 회사는 내부회계관리제도 구축 의무를, 감사인은 이에 대한 검토(감사)의견 표명의무를 준수하여야 함

라. 위법사실의 재발 방지에 유의하시기 바랍니다.

□ 내부회계관리제도 법규 위반회사가 과태료를 부과받은 날로부터 5년 내 재위반한 경우 과태료 부과금액이 20% 가중될 수 있음

마. 내부회계관리자 및 감사의 경우 개인에게 과태료가 부과됩니다.

□ 내부회계관리자가 운영실태를 이사회 등에 보고하지 않거나, 감사가 운영실태를 평가하여 이사회에 보고하지 않은 경우,

◦ 회사가 아닌 내부회계관리자 및 감사 개인에게 과태료를 부과

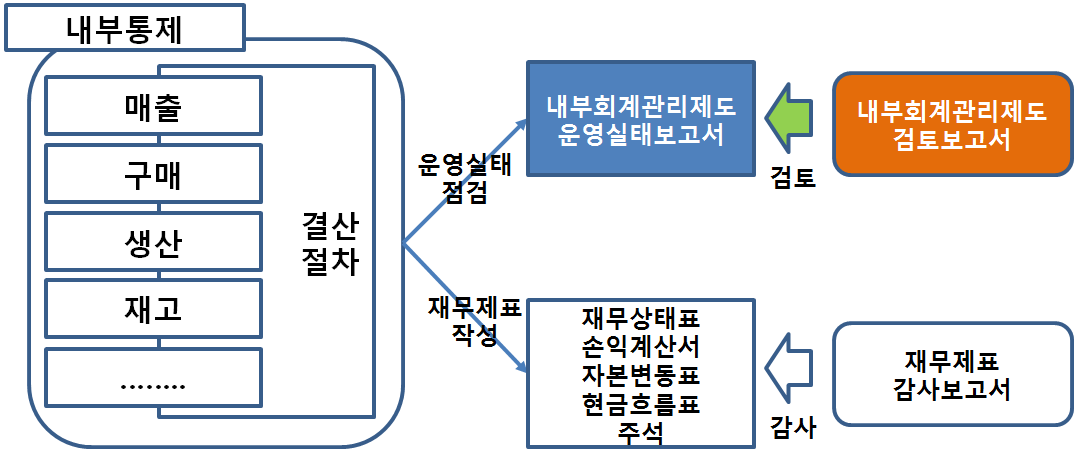

[내부회계관리제도에 대한 검토와 감사의 차이점]

□ 상장사는 내부회계관리제도에 대한 외부검증이 회사의 규모에 따라 ’19년부터 순차적으로 ‘검토’에서 감사로 전환됩니다.*

* 감사의무화 시점 : ’19년 사업연도(직전 사업연도말 자산 2조원 이상) → ’20년(5천억원∼2조원) → ’22년(1천억원∼5천억원) →’23년(1천억원 미만)

◦ (검증대상) ‘검토’는 회사가 내부회계관리제도를 자체점검하고, 그 결과를 보고한 운영실태보고서*를 대상으로 주로 검증을 실시하지만,

* 점검결과, 미비점 및 시정계획, 직전년도 시정조치 이행결과 등이 포함

- ‘감사’는 운영실태보고서외에도 매출, 구매, 생산 등 주된 활동과 관련된 회사의 주요 내부통제 자체(설계와 운영)를 검증함에 따라 검증대상이 크게 확대

◦ (수행절차) ‘검토’는 감사인이 회사의 내부통제에 대하여 담당자와의 질문 위주의 검증절차를 수행하는 반면,

- ‘감사’는 내부통제와 관련하여 회사가 작성한 문서를 검사하고 중요한 통제활동에 대하여 재수행하거나 회사의 통제활동을 현장에서 관찰하는 등 내부회계관리제도가 효과적으로 설계 및 운영되는지를 감사인이 직접 검증절차 수행

내부회계관리제도에 대한 검토‧감사 비교

|

검 토 |

감 사 |

|

|

검증 대상 |

대표이사의 운영실태보고서

|

회사의 내부회계관리제도 (대표이사의 운영실태보고서 포함)

|

|

수행 절차 |

질문 위주 (또는 제한된 수준의 문서검사) |

통제절차의 재수행, 문서검사, 관찰, 질문 |