비상장회사의 감사前 재무제표 제출 관련 유의사항 안내

[출처: 금융감독원 회계포탈 자료실, 2018.1.18]

- 감사전 재무제표 제출 개요

※ 「주식회사의 외부감사에 관한 법률(이하 ‘외감법’)」 에 따라 직전 사업연도말 자산총액 1천억원 이상인 비상장회사*는 ‘감사前 재무제표’를 증권선물위원회(이하 ‘증선위’)에 제출하여야 함

* (예시) 12월말 결산 법인의 2016년 12월 결산일 개별재무제표 기준 자산총액이 1000억원 이상 시, 2017 사업연도(’17.1.1 ~ 12.31.)에 대한 감사전 재무제표를 2018년 중 제출기한 내에 제출하여야 함

① (제출 서류) 회사는 외감법 시행령 제6조 제3항(붙임1, 관련법규 참조)에 따라 공문과 함께 감사전 재무제표를 제출해야 함

◦ 감사전 재무제표는 외부감사 시 감사인에게 제출하는 재무상태표, (포괄)손익계산서, 현금흐름표, 자본변동표, 주석 모두*를 의미

* 일부 누락 시 재무제표를 제출하지 아니한 것으로 간주될 수 있음

◦ 연결재무제표를 작성하는 회사는 별도로 감사전 연결재무제표(공문 포함)를 추가 제출

② (제출 방법) 「정보통신망 이용 및 보호 등에 관한 법률」에 따른 정보통신망을 이용한 전자문서 형태*로,

* DART 편집기를 사용하여 작성한 파일(.dsd)이 원칙이나, 예외적으로 엑셀, PDF 등 기타 파일로 제출 가능

◦ 금융감독원 DART접수시스템(http://filer.fss.or.kr) 내의 외부감사보고시스템에 회사가 직접 제출

③ (제출기한) 외감법 시행령 제6조 제1항에 따른 아래의 기한 내에 모든 재무제표를 제출하여야 함

< 감사전 재무제표 제출기한 >

구 분

제출기한

개별(별도) 재무제표

정기총회 6주일 전*

연결

재무제표

일반기업회계기준 등 적용

사업연도 종료 후 90일 이내**

(2017년 12월 결산법인은 2018.4.2.(월)까지 제출)

연결

재무제표

한국채택국제회계기준 적용

정기총회 4주일 전***

* 회생절차 진행 중인 경우 사업연도 종료 후 45일 이내

** 사업보고서 제출대상법인 중 직전 사업연도말 현재 자산총액이 2조원 이상인 경우, 사업연도 종료 후 70일 이내

*** 회생절차 진행 중인 경우 사업연도 종료 후 60일 이내

< 감사전 재무제표 제출 기한 예시 >

주총예정일

재무제표

제출기한

’19.3.22.(금)

개별(별도)재무제표

정기총회 6주 전

’19.2.7.(목) 24시까지

’19.3.22.(금)

연결재무제표

(K-IFRS 적용기업)

정기총회 4주 전

’19.2.21.(목) 24시까지

’19.3.28.(목)

개별(별도)재무제표

정기총회 6주 전

’19.2.13.(수) 24시까지

’19.3.28.(목)

연결재무제표

(K-IFRS 적용기업)

정기총회 4주 전

’19.2.27.(수) 24시까지

’19.3.29.(금)

개별(별도)재무제표

정기총회 6주 전

’19.2.18.(월) 24시까지

’19.3.29.(금)

연결재무제표

(K-IFRS 적용기업)

정기총회 4주 전

’19.3.1.(금) 24시까지

◦ 재무제표 본문과 주석이 시차를 두고 감사인에게 제출되는 경우, 증선위에도 재무제표 본문과 주석을 각각 제출할 수 있으나, 모두 법령에서 정한 기한* 이내여야 함

* 감사인의 재무제표 기말감사를 위한 현장 감사착수일이 법정 제출기한보다 이른 경우, 재무제표 작성책임을 명확히 하기 위하여 제출기한 이전이라도 감사인에게 재무제표 제출 시 증선위에도 동시에 제출

④ (제재) 제출의무 미준수(미제출, 지연제출, 부실제출 등) 시, 이사,업무집행지시자, 그 밖에 회사의 회계업무를 담당하는 자 등은 3년 이하의 징역 또는 3천만원 이하의 벌금형에 처해질 수 있으며(외감법 제20조③항6호)

◦ 증권선물위원회는 해당 회사의 주주총회에 대하여 이사, 감사, 감사위원회위원, 업무집행지시자 등의 해임권고 및 회사에 대하여 감사인 지정 등 그 밖에 필요한 조치를 할 수 있음(외감법 제16조②항)

- 감사전 재무제표 제출방법 및 유의사항

가. 제출방법

① (인터넷 접속) 회사의 ‘고유번호+비밀번호’ 또는 ‘공인인증서’를 통해 금융감독원 DART접수시스템(http://filer.fss.or.kr)에 로그인 후, 우상단의 ‘외부감사보고시스템’을 클릭하여 이동

※ 감사전 재무제표는 비공개대상이므로, 전자문서 제출 시 외부로 공시되는 전자공시시스템(DART)과는 분리하여 운영

< DART접수시스템 화면 >

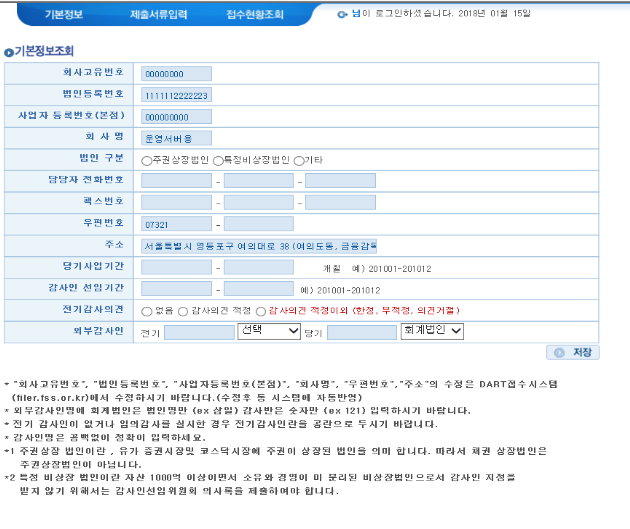

② (기본정보 입력) 감사전 재무제표 제출대상 사업연도와 관련된 회사의 기본 정보를 확인하고 ‘다음’버튼을 클릭

◦ 수정 할 사항이 있는 경우, ‘수정’버튼을 클릭하고 해당항목을 수정한 후 ‘저장’버튼 클릭

◦ ‘당기 사업기간’은 ‘감사인 선임기간’과 동일하게 입력

※ 기재상 주의사항은 기본정보 조회 화면에 각주로 첨부

< 기본정보 조회 화면 >

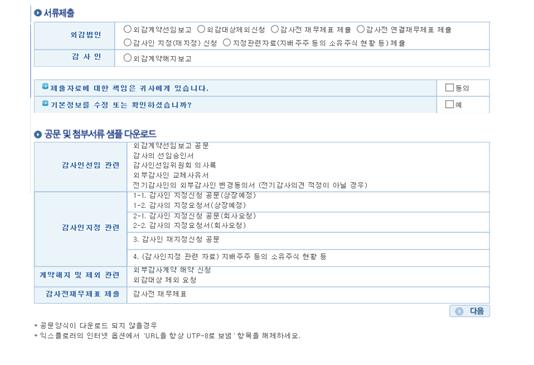

③ (제출 서류 선택 및 공문 샘플 다운로드) 기본정보 입력 후, [서류제출]-[외감법인]-[감사전 재무제표]*를 선택하고 ‘동의’,‘예’버튼을 차례로 클릭 한 후, ‘다음’ 버튼 클릭

* 감사전 연결재무제표도 제출해야 하는 회사의 경우, 제출서류로 [감사전 연결재무제표]를 선택하여 별도로 추가 제출

◦ [공문 및 첨부서류 샘플 다운로드]에서 감사전 재무제표 제출에 필요한 공문 샘플* 다운로드 가능

* 회사의 자체 양식을 사용하여도 무방함

< 제출 서류 선택 및 공문 샘플 다운로드 화면>

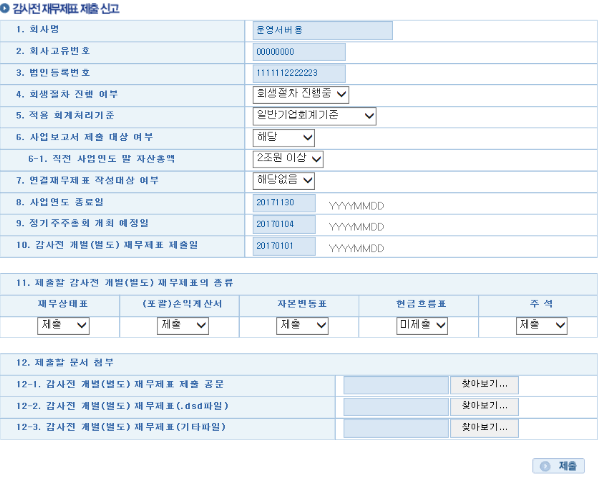

④ (신고 사항 입력)❶ ‘감사전 재무제표 제출신고’에 각 신고 사항* 을 입력

* 회생절차 진행여부, 적용회계 처리기준, 사업보고서 제출대상 여부, 직전 사업연도 말 자산 총액, 사업연도 종료일, 정기주총 개최 예정일, 감사전 개별(별도) 재무제표 제출일 등

❷ 11번 항목에서 재무제표의 종류마다 ‘제출’,‘미제출’을 선택한 후

❸ 12번 항목에서 공문과 재무제표를 첨부한 뒤 ‘제출’ 버튼 클릭

❹ 공인인증서 팝업창에 비밀번호 입력 후 ‘확인’ 버튼 클릭(붙임2, ‘감사전 재무제표’ 제출 신고서식)

< 감사전 재무제표 제출신고 화면>

◦ 감사전 연결재무제표 제출대상 회사는 감사전 재무제표 제출 신고서식과 감사전 연결재무제표 제출 신고서식을 별도로 분리하여 각각 제출하여야 함

◦ 감사전 재무제표 제출 시 회사는 반드시 회사명 및 대표이사 직인이 있는 공문(자유 양식, 직인생략 불가)을 첨부해야 하며

- 공문에는 “당사는 「주식회사의 외부감사에 관한 법률」 제7조 제3항 및 동법시행령 제6조에 따라 감사인에게 제출한 재무제표를 금융감독원에 제출합니다.”라는 내용 포함

◦ 회사가 재무제표를 제출할 때 시스템에 첨부되는 파일형식은 DART편집기를 사용하여 작성한 파일(.dsd)*을 원칙으로 함(동 프로그램은 DART접수시스템에서 다운로드)

* 회사가 감사인에게 제출하는 재무제표는 DART공시 단계가 아님을 고려하여 , DART편집기로 작성 후 저장된 파일(.dsd)형식과 저장 이후 공시목적에서 전자서명 후 생성된 파일(.drt)형식 중 저장된 파일(.dsd)형식으로 접수

- 다만, 작업시간 지연 등 문제가 발생한 경우, 예외적으로 MS 엑셀, PDF 형식 등도 제출가능

◦ 회사의 기 제출 파일이나 관련된 신고사항에 오류가 있는 경우, 가. 제출 방법의 1~6의 과정을 처음부터 진행하여 오류가 없는 첨부파일과 함께 다시 신고

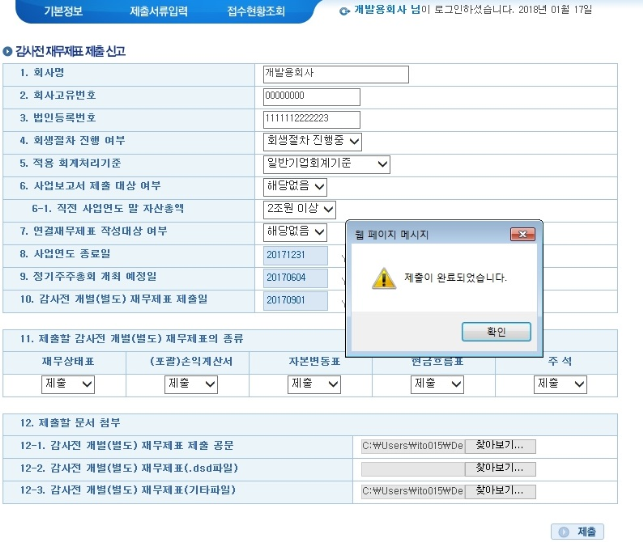

⑤ (제출화면 확인) 회사가 작성한 재무제표와 공문이 제대로 제출 되었는지, 제출 완료 팝업창 통해 확인*

* 인터넷 연결 장애나 필수 사항 기재 오류 및 누락 등으로 제출이 완료되지 않는 경우가 있으므로 회사의 제출 팝업창 확인이 반드시 필요

< 제출 완료 확인 화면>

⑥ (접수현황 조회) 제출 후에, 회사는 접수 현황 조회를 통해 제출여부와 기재한 신고 사항을 확인* 할 수 있음

* 제출 ‘확인’ 버튼을 클릭하면 자동으로 접수현황 조회 화면으로 넘어가며, 보고 구분은 감사전 재무제표로 선택

< 접수현황 조회 화면>

나. 유의사항

1 감사인에게 제출하는 재무제표(재무상태표, 손익계산서, 자본변동표, 현금흐름표 및 주석 포함) 및 공문을 모두 제출하여야 함

◦ 연결재무제표 작성회사는 주석을 포함한 연결재무제표 및 공문을 모두 제출하여야 함

② 증선위에 감사전 재무제표 제출은 감사인에게 재무제표를 제출함과 동시에 제출*하여야 함

* 법령에서 요구하는 재무제표 제출기한보다 일찍 감사인에게 재무제표를 제출할 경우 증선위에도 동시에 재무제표를 제출

③ (기한내 제출 의무) 재무제표 본문과 주석이 시차를 두고 감사인에게 제출되었다면 증선위에도 재무제표 본문과 주석을 각각 제출할 수 있으나

◦ 가. 제출 방법의 1~⑥ 과정을 처음부터 진행하여 공문과 함께 본문과 주석을 새롭게 제출하여야 하고

◦ 이는 모두 법령에서 정한 기한 이내에 제출하여야 하며, 지연 시 제재가 있을 수 있음

④ 주석의 경우, 일부만 작성하여 제출 시 미제출로 간주하며, 반드시 전체 주석을 제출하여야 함

⑤ 감사전 재무제표 증선위 제출 후, 재무제표 금액 등이 변동되더라도 기 제출된 재무제표를 정정 하지 않음

◦ 증선위에 제출한 재무제표와 최종 재무제표의 재무수치에 차이가 발생하더라도 별도의 제재조치는 없음*

* 다만, 회사가 제출한 재무제표 수치가 관련 증빙·근거도 없이 작성되었다든지, 대차가 맞지 않는 등 허술하게 작성된 경우, 감사전 재무제표를 제출하지 않은 것으로 간주될 수 있음을 유의하여야 함

⑥ 비상장회사는 금감원 ‘외부감사 보고시스템’의 ‘감사전 재무제표 제출 신고’ 항목을 통해 제출

ㅇ DART편집기 프로그램을 사용하여 작성한 파일(.dsd)을 원칙으로 하며, 예외적으로 엑셀, PDF 등 기타 파일형식으로도 업로드 가능

* 상장회사는 한국거래소 KIND 제출시스템(http//filing.krx.co.kr)에 접속하여 감사전 재무제표를 업로드하는 방식으로 제출

- 문의사항

□ [금융감독원 회계포탈 홈페이지(http://acct.fss.or.kr) - 자료실 - 회계감독동향자료 게시판]의 ‘비상장회사의 ‘감사前 재무제표 제출 관련 유의사항 안내’ 우선 참조 요망

※ 유선확인 연락처

① 감사전 재무제표 제도* 관련: 금융감독원 회계제도실

☎ 02-3145-7767, 7763 ,7761

* 제출대상, 제출기한, 제출 서류 등

② 제출 시 전산시스템 오류 관련 : 금융감독원 정보화전략실

☎ 02-3145-5463