한국채택국제회계기준 개정

(1) 개정 내용

공정가치로 측정하는 채무상품(회사채 등)의 미실현손실에 대한 이연법인세자산 인식 관련 내용 등을 명확히 함

채무상품의 미실현손실(장부금액과 세무기준액의 차이)은예상 회수방식[중도매각, 만기보유(만기까지 보유하여 원금과 이자를 회수)]에 관계없이일시적차이로 인식

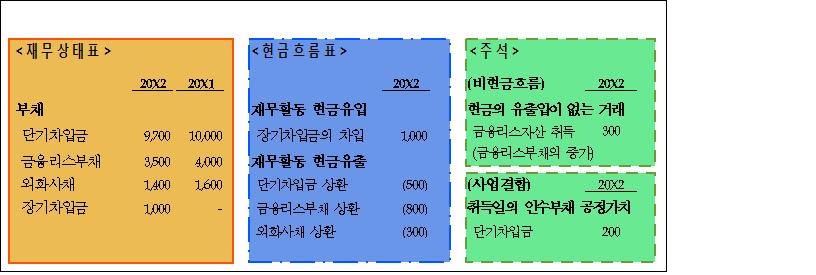

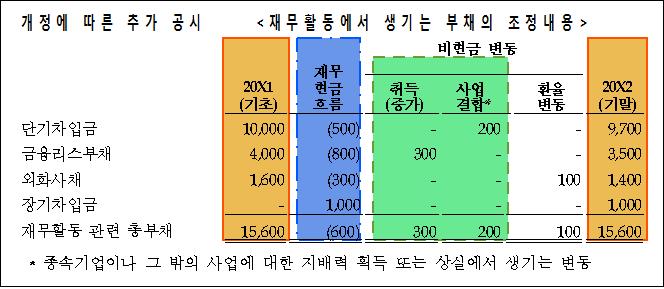

■ 한국채택국제회계기준제1007호‘현금흐름표’개정

(1) 개정 내용

재무제표이용자들이 재무활동에서 생기는 부채 변동 정보를 쉽게 얻을 수 있도록재무상태표와 현금흐름표 간 연계 정보를주석으로 공시(신설)

개정전>

개정후>

■ 한국채택국제회계기준제1115호‘고객과의계약에서생기는수익’개정

(1)개정 내용

- (수행의무)고객에게 재화나 용역을 이전하기로 한 약속(수행의무)의 식별기준을 명확히 하고*1, 약속을 식별하는 목적*2을 추가

*1 재화나 용역 → 재화나 용역을 이전하기로 한 약속

*2 재화나 용역의 개별적 이전인지 재화나 용역이 결합된 품목의 이전인지 판단

- (본인 vs. 대리인) 본인・대리인 판단 원칙*1을 명확히 하고, 이러한 판단을 돕기 위한 지표를 수정*2

*1 재화나 용역을 고객에게 이전하기 전에 통제하면 본인(재화나 용역의 공급자), 그렇지 않으면 대리인(재화나 용역 공급을 주선)에 해당

*2 ‘대리인임을 나타내는 지표’를 ‘본인임을 나타내는 지표’로 수정

- (라이선싱) 기간에 걸쳐 수익을 인식하는 라이선스(지적재산에 대한 접근권)에 대한 설명을 추가하고, 판매・사용기준로열티 규정의 적용대상*을 구체화

* ① 그 로열티가 지적재산의 라이선스에만 관련, ② 로열티가 관련되는 지배적 항목이 라이선스인 경우

■ 한국채택국제회계기준제1102호‘주식기준보상’개정

(1)개정 내용

- 현금결제형 주식기준보상거래에 대한 공정가치 측정 시 고려할 사항*및 현금결제형에서 주식결제형으로 분류변경 시 조건변경 회계처리를 명확화**

* 고려해야 하는 조건(가득, 비가득)의 반영방법은 주식결제형 주식기준보상거래와 같음을 명시

** 조건변경일에 주식결제형 공정가치를 측정하여 자본으로 인식하고, 현금결제형 관련 부채는 제거하며, 제거된 부채와 인식된 자본금액의 차이는 당기손익으로 인식

■ 시행시기

- 법인세․현금흐름표 개정사항은 ’17.1.1. 이후 개시 사업연도부터, 수익인식․주식기준보상개정사항은 ’18.1.1. 이후 개시 사업연도부터 적용(모두 조기적용 가능)