영업손익 공시에 대한 이슈

2012-04-30

QRM본부 상무 공인회계사 송향준 02-316-6628

■ 이슈

코스닥시장에 등록된 부실기업이 관리종목 지정 등을 회피하기 위하여 IFRS상 영업손익을 자의적으로 해석하여 영업손익을 왜곡함.

■ 이슈 발생원인

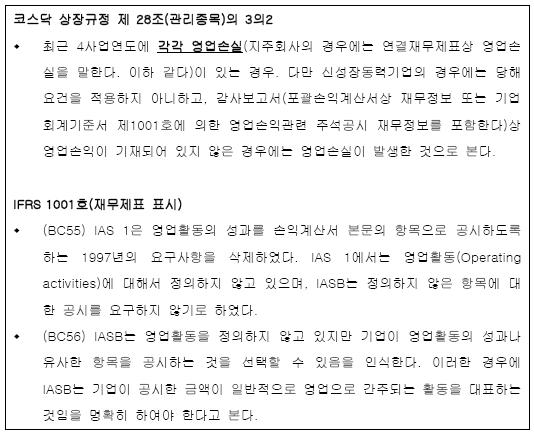

코스닥 상장규정에 제28조에서는 관리종목지정 사유로 최근 4사업연도의 영업손익지표를 사용하고 있으나 IFRS에서는 영업손익에 대한 구체적 지침이 마련되어 있지 않음. 이에 따라 영업손익 산출을 기업의 자의에 따라 손익구성항목을 선택할 수 있는 여지가 있으며, 코스닥 상장규정에서도 영업손익에 대한 구체적인 정의를 마련하고 있지 않음.

■ IFRS 도입 첫해 영업손익 공시현황

- 최근 금융감독원 조사결과(분석대상회사: 66개사, 이 중 전기에 이어 IFRS를 적용한 2011사업연도에도 연속 영업손실을 기록한 회사는 25사이며 41사는 영업이익을 기록)

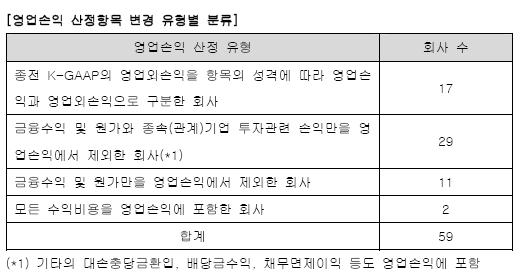

- 상기 66사 중 89%인 59사가 종전 K-GAAP 방식 대비 영업손익 산정항목을 변경하였고, 7사는 종전 K-GAAP 방식을 동일하게 사용함.

- 분석대상 회사 중 42사는 단순히 금융수익 및 원가 또는 종속기업(관계기업)관련 손익만을 영업손익에서 제외하거나 모든 수익비용을 영업손익에 포함하였음.

- 상기의 조사결과에 따라 IFRS 적용 첫해 수많은 코스닥 등록기업이 관리종목지정과 등록취소 등의 조치를 회피하기 위하여 영업손익을 의도적으로 왜곡하였다는 비판과 외부감사기능에 의문점을 제기되고 있는 상황임.

■ 영업손익에 대한 규정마련 논의

금융감독원, 한국회계기준원 및 한국거래소 등에서 영업손익에 대한 구체적인 지침마련을 위한 논의가 진행 중에 있음.