세법 시행령 개정안 개정내용

세무자문본부이사 공인회계사 김형수 02-316-6624

1세대 1주택자 양도소득세 비과세 요건 완화

■ (현행)

1세대1주택자의 경우, 일반적으로 3년 이상 주택 보유 후 양도시 비과세되나, 서울∙ 과천 및 5대 신도시(분당, 일산, 평촌, 산본, 중동)소재 주택은 3년 이상 보유하면서 2년 이상 거주한 경우에 한해 비과세

■ (개정)

서울∙ 과천 및 5대 신도시 소재주택에 대한 2년 거주요건 폐지

■ (적용시기)

시행일 이후 양도분부터 적용

성실신고 확인제도 세부사항 규정

■ (제도개요)

수입금액이 일정 규모 이상인 사업자는 종합소득 신고시 사업소득 계산의 적정성을 세무사 등에게 확인받도록 하는 바, 확인받은 사업자에 대해 확인비용 세액공제 등 적용

■ (인센티브)

확인 비용의 60%세액공제, 성실사업자에 준하여 교육비∙ 의료비 소득공제, 신고기간 연장(다음해 5월말→ 6월말) 등

■ (제재)

확인받지 않은 사업자는 가산세(산출세액의 5%)부과 및 세무조사 대상에 포함, 부실확인 세무사도 징계 조치

■ (세부내용)

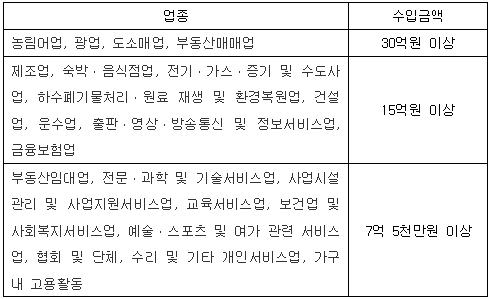

- 성실신고확인대상 사업자 수입금액 규정(소령 §133 신설)

(적용시기) 시행일 속하는 과세기간부터 적용

- 성실신고확인자 규정 및 자기 확인 금지

▪ 성실신고확인자 : 세무사, 회계사, 세무법인, 회계법인

▪ 자기확인금지 : 세무사 등은 자기의 소득금액에 대해 자신이 성실신고확인을 할 수 없음

▪ 적용시기 : 시행일 이후 성실신고확인분부터 적용

- 성실신고확인 비용에 대한 세액공제한도

▪ 개정 : 성실신고확인대상사업자가 성실신고확인서 제출시 성실신고 확인비용의 60%를 100만원 한도내에서 세액공제 및 소득세 감면액에 부과하는 농특세도 비과세

▪ 적용시기 : 시행일 이후 최초 성실신고확인분부터 적용

유상증∙ 감자시 비상장주식 평가방법 개선

■ (현행)

비상장주식의 1주당순손익가치계산시유상증∙감자가있는경우무상증∙감자와달리주식의희석효과(1주당순손익가치계산시무상증∙감자로증가∙감소한주식수고려) 미반영

■ (개정)

각사업연도의순손익액계산시, 유상증∙감자에따라회사에유입∙유출된자본금증감액에자기자본이익률을곱하여계산한금액을반영

■ (시행시기)

시행일 이후 상속∙ 증여분부터 적용

해외금융계좌

■ (개요)

거주자와내국법인이보유한해외금융계좌잔액의합계액이연중어느하루라도 10억원을넘는경우연중최고잔액등계좌정보를다음해 6월에납세지관할세무서에신고토록하는제도(2010년계좌정보는 2011년 6월1일부터 6월30일까지신고)

■ (신고의무자)

거주자및내국법인중신고의무면제자에해당하지않는자

* 신고면제자

- 최근 10년 중 국내에 주소나 거소를 둔 기간이 5년 이하인 외국인 거주자

- 국내 거주기간이 1년 이하인 재외국민

- 공공기관, 금융기관 및 펀드 등 국가의 관리,감독이 가능한 기관

■ (미신고자 제제)

- l2011년 첫 신고시에는 미신고금액의 5%이하의 과태료 부과

- 2012년부터는 미신고금액의 10% 이하의 과태료 부과