Zoom sur...

La prévoyance complémentaire santé

Tous les employeurs de droit privé sont concernés par la mise en place d’une couverture complémentaire santé (mutuelle) pour leurs salariés.

En l’absence d’accord de branche ou d’entreprise fixant une couverture au moins aussi favorable que celle prévue par la loi, l’employeur doit mettre en place la complémentaire santé par décision unilatérale. Cette mise en place doit être formalisée par un écrit remis à chaque salarié, l’employeur devant, le cas échéant, prouver à l’URSSAF que cette procédure a bien été respectée.

Si l’entreprise n’a pas mis en place un contrat frais de santé, il y a un risque de contentieux avec les salariés.

L’employeur doit couvrir tous les salariés. Aucune condition d’ancienneté n’est prévue. À noter que la loi n’oblige pas à mettre en place ou à participer à la prise en charge d’une couverture santé étendue aux ayants droit des salariés.

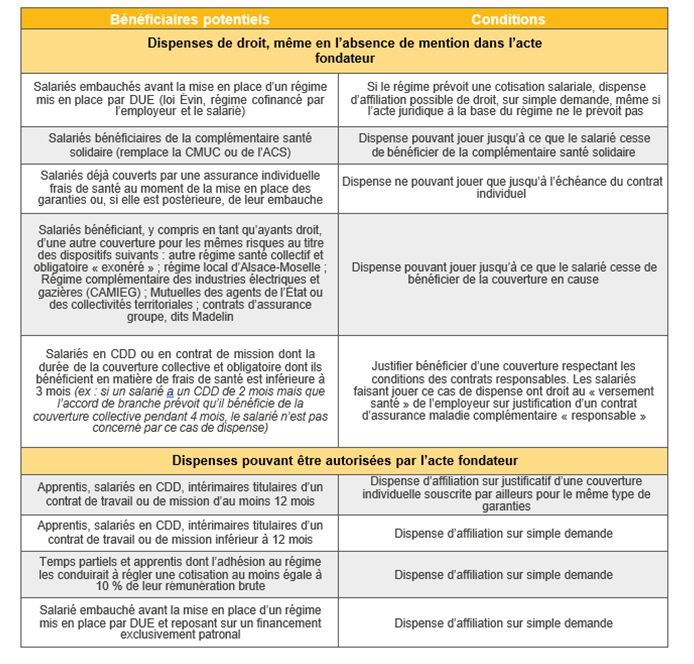

Certains cas de dispense d’adhésion à la complémentaire santé sont admis, certains sont de droit, d’autres doivent être mentionnés dans l’acte mettant en place le régime. Pour être dispensé, le salarié doit en faire la demande.

En cas de contrôle URSSAF, l’employeur doit être en mesure de produire, la demande de dispense des salariés concernés, et dans certains cas un justificatif annuel.

Cette demande doit comporter la mention selon laquelle le salarié a été préalablement informé par l’employeur des conséquences de son choix. Les demandes de dispense doivent être formulées au moment de l’embauche ou, si elles sont postérieures, à la date de mise en place des garanties.

Le salarié doit déclarer le cadre dans lequel la demande de dispense est formulée. Lorsque la dispense est liée à une autre couverture, la demande doit mentionner la dénomination de l’organisme assureur portant le contrat souscrit lui permettant de solliciter cette dispense et, le cas échéant, la date de la fin de ce droit s’il est borné.

Le salarié est tenu d’informer son employeur de tout changement de situation ayant un impact sur sa dispense.

À noter que lorsque les garanties sont mises en place par une décision unilatérale de l’employeur, les salariés déjà employés avant la mise en place du régime peuvent refuser d’y adhérer dès lors que celui-ci comporte une contribution salariale (loi Evin). (Voir le récapitulatif des cas de dispense ci-dessous)

La couverture santé mise en place dans l’entreprise doit garantir :

- Le panier de soin « 100 % santé » en matière d’optique, d’audiologie et de prothèses dentaires,

- L’intégralité du ticket modérateur à la charge des assurés sur les consultations, actes et prestations remboursables par l’assurance maladie obligatoire, sous réserve de certaines exceptions,

- Le forfait journalier hospitalier, sans limitation de durée,

- Les dépenses de frais dentaires prothétiques et de soins d’orthopédie dentofaciale (en dehors du panier « 100 % santé ») : à hauteur de 125 % des tarifs de responsabilité « sécurité sociale »,

- Les dépenses de frais d’optique (en dehors du panier « 100 % santé ») : deux verres et une mon- ture, par période de deux ans et dans la limite des frais exposés par l’assuré, à hauteur d’un forfait de 100 € minimum pour les corrections simples, 150 € minimum pour une correction mixte simple et complexe et 200 € minimum pour les corrections complexes (pour les mineurs ou en cas d’évolution de la vue, la prise en charge dans la limite de ce forfait est, par exception, annuelle).

L’entreprise pourra souscrire une couverture plus étendue si elle le souhaite.

L’employeur doit prendre en charge au moins 50 % du financement de la couverture santé mise en place dans l’entreprise, même si cette couverture est supérieure au panier de soins minimal.

La contribution de l’employeur est, dans une certaine limite, exonérée de cotisations sociales à condition que la complémentaire santé réponde au cahier des charges des contrats responsables et que le régime mis en place soit collectif et obligatoire pour tous les salariés. En cas de contrôle URSSAF, l’entreprise devra fournir l’ensemble des documents permettant de justifier de la conformité des régimes : documents de mise en place, descriptif des garanties, respect des conditions des contrats responsables, justificatifs des cas de dispense, PV de l’organe délibérant pour les mandataires, sinon l’exonération des cotisations sociales sera remise en cause.

Les contributions patronales restent assujetties à la CSG-CRDS et pour les employeurs de 11 salariés et plus au forfait social au taux réduit de 8 %. À noter que les employeurs qui franchissent le seuil de 11 salariés restent exonérés de forfait social sur la prévoyance pendant 5 ans.

Le caractère collectif impose que le niveau des garanties soit identique pour l’ensemble des salariés ou pour ceux relevant d’une même catégorie. La contribution de l’entreprise doit être fixée à un taux ou à un montant uniforme pour l’ensemble des salariés ou pour tous ceux d’une même catégorie.

Le régime doit être obligatoire pour tous les salariés, c’est-à-dire que tous les salariés ou toutes les catégories objectives de salariés doivent adhérer au contrat mais il peut y avoir des dispenses d’adhésion (voir ci-dessous)

Les contrats couvrant les frais de santé doivent, pour bénéficier de l’ensemble des avantages fiscaux et sociaux liés aux contrats collectifs obligatoires, être « responsables » c’est-à-dire :

- Qu’ils ne doivent pas prendre en charge certaines dépenses,

- Et doivent, à l’inverse, respecter des obligations de prise en charge.

Les contrats responsables doivent permettre à l’assuré de bénéficier du mécanisme de tiers payant sur les prestations faisant l’objet des garanties destinées au remboursement ou à l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident, au moins à hauteur des tarifs de responsabilité sécurité sociale. De plus, la pratique du tiers payant doit être intégrale, donc y compris au-delà du tarif de responsabilité, pour les équipements et les soins du panier « 100 % santé ».

Le « versement santé » est une aide versée par l’employeur à certains salariés, destinée au financement par les intéressés d’une couverture santé individuelle « responsable ». Cette aide se substitue à la couverture « frais de santé » collective et obligatoire de l’entreprise.

Les salariés concernés sont : les salariés en CDD ou contrat de mission dont la durée du contrat de travail est inférieure ou égale à 3 mois ou ceux dont la durée effective du travail prévue au contrat est inférieure ou égale à 15 heures par semaine. À noter que pour bénéficier de ce versement, les salariés doivent justifier de la souscription d’un contrat frais de santé individuel, répondant aux exigences des contrats responsables et avoir demandé une dispense d’affiliation au régime de l’entreprise.

Le montant de l’aide correspond à la contribution mensuelle due par l’employeur pour un salarié de même catégorie, majorée d’un coefficient de 105 % pour les salariés en CDI ou de 125 % pour les salariés en CDD ou contrat de mission.

Le « versement santé » ne peut pas se cumuler avec le bénéfice de la complémentaire santé solidaire, ou une couverture collective et obligatoire y compris en tant qu’ayant-droit.

L’entreprise doit s’assurer que :

- Son contrat est collectif et obligatoire (notamment que les catégories objectives de salariés éventuellement définies par l’entreprise sont conformes à celles prévues par les textes, que les dispenses d’adhésion sont justifiées, que les taux sont uniformes…),

- Tous les salariés de l’entreprise sont couverts, aucune condition d’ancienneté ne peut être prévue,

- La couverture existante prévoit au moins les garanties minimales prévues par la loi ou la convention collective,

- Les garanties souscrites sont financées au moins pour moitié par l’employeur,

- Le contrat mis en place respecte les critères des contrats responsables,

- Les cas de dispense intégrés à l’acte sont conformes et que les salariés ont été informés des cas de dispense de droit.

Une renégociation du contrat peut être nécessaire pour une mise en conformité.