Depuis le 17 juillet 2025, les restaurants du Québec sont autorisés à facturer 10 $ par personne pour une réservation qui n'est pas honorée. Revenu Québec n'a pas tardé à rappeler aux restaurateurs qu'ils n'ont pas le droit de conserver la totalité des 10 $. La TPS et la TVQ s'appliquent également à ce frais.

Que sont les frais pour une réservation qui n'est pas honorée?

Ces frais sont facturés lorsqu'un client fait une réservation mais ne se présente pas sans l'avoir annulée. Ces frais visent à décourager un comportement qui pénalisent les restaurateurs.

Incidences fiscales

Revenu Québec confirme que les frais de non-présentation sont taxables en vertu des régimes de la TPS et de la TVQ et sont réputés inclure la taxe, car ils sont payés à la suite de la modification, de l'annulation ou du non-respect d'un contrat pour une fourniture taxable.

Les restaurants inscrits à la TPS et à la TVQ sont tenus d'extraire et de verser les taxes applicables sur les frais pour une réservation qui n'est pas honorée. La contrepartie taxable peut être calculée à l'aide de la formule suivante :

100 ÷ (100 + taux de taxe) × frais

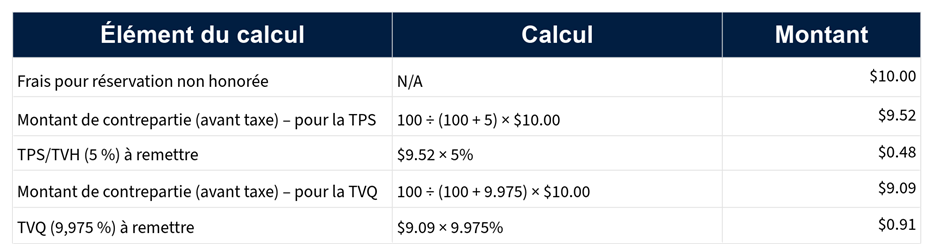

Revenu Québec fournit l'exemple suivant pour illustrer le calcul :

Ce que cela signifie pour votre entreprise

Si votre entreprise facture des frais pour une réservation qui n'est pas honorée, les frais de 10 $ correspondent en réalité à 8,61 $ pour le restaurant, le reste étant des montants prélevés au titre de la TPS et de la TVQ. Les systèmes de facturation et de comptabilité des restaurants doivent être testés afin de s'assurer que les taxes sont calculées et déclarées correctement sur cette nouvelle source de revenus.

Contactez-nous si vous avez des questions sur la manière dont ce changement affecte votre entreprise et sur la manière de rester en conformité avec la législation fiscale en vigueur.