Sommaire des reports d'échéance en taxe de vente canadienne suite à la crise du COVID-19

Les informations contenues dans la publication ci-dessous étaient à jour au moment de sa publication. Les programmes en lien avec la COVID-19 évoluent en permanence et les informations pertinentes peuvent avoir changé depuis leur publication. Nous invitons les lecteurs à discuter de leur situation particulière avec leur conseiller Crowe BGK.

Memorandum

Date : Mis à jour le 9 avril 2020

De : Groupe de taxes indirectes

Objet : Taxes de ventes canadiennes

Sommaire des reports d'échéance suite à la crise de la COVID-19

Le gouvernement du Canada et les gouvernements provinciaux canadiens ont récemment annoncé des mesures visant le report des échéances relatives à la production des déclarations de taxe de vente et à la remise des taxes perçues. En voici un aperçu :

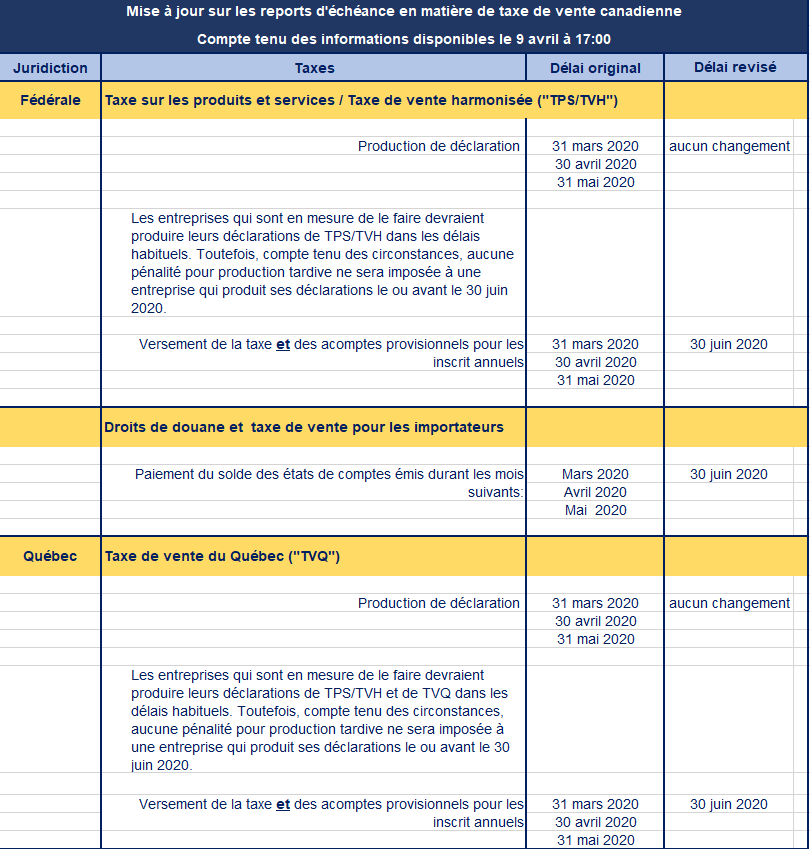

FÉDÉRAL

Le gouvernement du Canada a annoncé que les délais pour la remise des montants de taxe sur les produits et services/taxe de vente harmonisée (« TPS/TVH ») sont reportés au 30 juin 2020, sans intérêts ni pénalités, pour les entreprises visées par les situations suivantes :

- Les entreprises produisant leurs déclarations de TPS/TVH sur une base mensuelle et devant remettre des montants de TPS/TVH pour les périodes de déclaration des mois de février, de mars et d’avril 2020;

- Les entreprises produisant leurs déclarations de TPS/TVH sur une base trimestrielle et devant remettre des montants de TPS/TVH pour la période comprise entre les mois de janvier et de mars 2020;

- Les entreprises produisant leurs déclarations de TPS/TVH sur une base annuelle et dont la déclaration ou les acomptes provisionnels sont exigibles pour le mois de mars, d’avril ou de mai 2020.

Le délai de production de la déclaration de TPS/TVH pour les entreprises visées par l’une des situations prévues ci-dessus demeure inchangé. L’Agence du revenu du Canada mentionne que, lorsque cela est possible, les entreprises devraient continuer de produire leurs déclarations de TPS/TVH dans les délais habituels. Toutefois, compte tenu des circonstances, aucune pénalité découlant d’une production tardive ne sera imposée à une entreprise qui produit ses déclarations de TPS/TVH dues entre le 27 mars et le 1er juin, 2020 le ou avant le 30 juin 2020.

Produits importés

Le gouvernement du Canada a également annoncé une mesure applicable aux sommes dues relativement à des produits importés.

En général, les paiements exigibles des droits de douane et de la TPS sur les importations doivent être versés avant le premier jour du mois suivant le mois au cours duquel les états de compte sont produits.

Le délai pour le paiement d’une somme due à l’égard des états de compte des mois de mars, d’avril et de mai est reporté au 30 juin 2020.

QUÉBEC

Le Québec a annoncé que les délais pour la remise des montants de taxe de vente du Québec (« TVQ ») sont reportés au 30 juin 2020, sans intérêts ni pénalités, pour les entreprises visées par les situations suivantes :

- Les entreprises produisant leurs déclarations de TVQ sur une base mensuelle et devant remettre des montants de TVQ pour les périodes de déclaration des mois de février, de mars et d’avril 2020;

- Les entreprises produisant leurs déclarations de TVQ sur une base trimestrielle et devant remettre des montants de TVQ pour la période comprise entre les mois de janvier et de mars 2020;

- Les entreprises produisant leurs déclarations de TVQ sur une base annuelle et dont la déclaration ou les acomptes provisionnels sont exigibles pour le mois de mars, d’avril ou de mai 2020.

Revenu Québec rappelle que les entreprises en mesure de le faire devraient produire leurs déclarations de TPS/TVH et de TVQ dans les délais habituels. Toutefois, compte tenu des circonstances, aucune pénalité pour production tardive ne sera imposée à une entreprise qui produit ses déclarations de TPS/TVH et de TVQ dues entre le 27 mars et le 1er juin, 2020 le ou avant le 30 juin 2020.

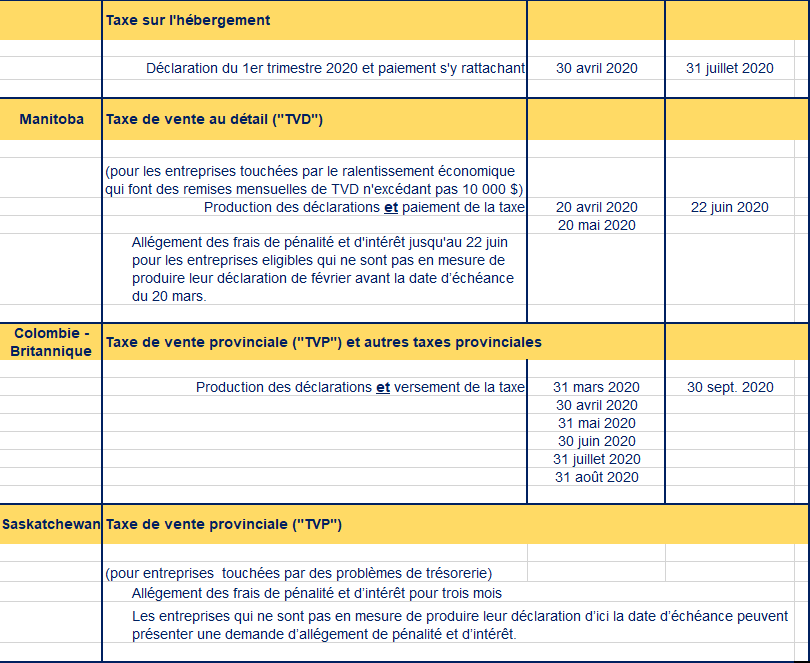

Taxe sur l’hébergement

La date limite de production de la déclaration de la taxe sur l’hébergement visant le premier trimestre civil de l’année 2020 qui aurait autrement dû être produite au plus tard le 30 avril 2020, ainsi que le versement qui s’y rattache, ont été reportés au 31 juillet 2020.

MANITOBA

Le Manitoba a annoncé que la date d’échéance pour la production de déclarations et les paiements de taxe de vente au détail (« TVD ») pour certaines entreprises est désormais fixée au 22 juin 2020. Cette mesure trouve application pour les entreprises suivantes :

- Les entreprises produisant leurs déclarations de TVD sur une base mensuelle, ayant des montants dus d’au plus 10 000 $ et dont les déclarations de taxe seraient autrement dues le 20 avril 2020 ou le 20 mai 2020;

- Les entreprises produisant leurs déclarations de TVD sur une base trimestrielle et dont la déclaration de taxe serait due le 20 avril 2020.

De plus, les entreprises admissibles qui n’ont pas été en mesure de produire leur déclaration de TVD et/ou le paiement de la TVD pour le mois de février (dus au plus tard le 20 mars 2020) bénéficieront d’un allégement des frais de pénalité pour non-production et les intérêts ne seront calculés qu’après le 22 juin 2020.

COLOMBIE-BRITANNIQUE

La Colombie-Britannique a annoncé que, à compter du 23 mars 2020, les délais de production de déclarations et les délais de paiement de taxe de vente provinciale (« TVP ») et autres taxes provinciales sont automatiquement repoussés au 30 septembre 2020.

SASKATCHEWAN

La Saskatchewan a annoncé que les entreprises qui ne sont pas en mesure de faire un paiement pour leur TVP due ne seront pas tenues de payer une pénalité ni des frais d’intérêt pour une période de trois mois.

Également, les entreprises qui ne sont pas en mesure de produire leurs déclarations de TVP avant la date d’échéance prévue peuvent soumettre une demande écrite afin de ne pas être tenues à une pénalité ni à des frais d’intérêt pour une période de trois mois.

Un sommaire sous forme de tableau est joint à la page suivante.