Перевірки: сучасні тенденції ФОРВАРДНІ КОНТРАКТИ — об’єкт пильної уваги контролюючих органів

АКЦЕНТИ:

Форвардний контракт, який ще не був оплачений за рахунок коштів спільного інвестування, не може бути включений до активів ІСІ.

У ДФС на сьогодні виникає можливість для донарахування податку за ставкою 18 % тим корпоративним й інвестиційним фондам, на яких «осідав» прибуток від продажу форвардних контрактів, що не були придбані за рахунок коштів спільного інвестування.

Ринок нерухомості в Україні досить недешевий. Тому популярним стало так зване інвестування в будівництво через форвардні контракти. Проте зазначена «схема» останнім часом зацікавила податківців. Адже у ній спостерігаються елементи оптимізації податків для забудовників.

Що таке ІСІ та венчурний фонд

Спочатку потрібно відмітити, що таке інститут спільного інвестування (далі — ІСІ). Визначення даного інституту є у Законі України від 05.07.2012 р. № 5080-VI «Про інститути спільного інвестування» (далі – Закон про ІСІ) і досить просте — це корпоративний або пайовий фонд, які є організаційно-правовими формами ІСІ.

Активи ІСІ представляють собою сформовану за рахунок коштів спільного інвестування сукупність майна, корпоративних прав, майнових прав і вимог та інших активів, передбачених законами та нормативно-правовими актами НКЦПФР (ст. 1 Закону про ІСІ).

Корпоративному фонду присвячено розділ ІІ Закону про ІСІ. У ст. 8 цього Закону під таким фондом розуміється юридична особа, яка утворюється у формі акціонерного товариства і провадить виключно діяльність із спільного інвестування.

Визначення поняття пайового фонду наведено у ст. 41 Закону – це сукупність активів, що належать учасникам такого фонду на праві спільної часткової власності, перебувають в управлінні компанії з управління активами та обліковуються нею окремо від результатів її господарської діяльності. Цей різновид фондів не є юридичною особою.

Управління активами ІСІ здійснює компанія з управління активами (далі – КУА), яка є господарським товариством, створеним у формі акціонерного товариства або ТОВ, яке провадить професійну діяльність з управління активами інституційних інвесторів на підставі ліцензії НКЦПФР (ст. 63 Закону про ІСІ).

Залежно від порядку провадження діяльності ІСІ може бути відкритого, інтервального та закритого типу (ст. 7 Закону про ІСІ).

Також ІСІ можуть бути диверсифікованого, недиверсифікованого, спеціалізованого або кваліфікаційного виду. Недиверсифікований ІСІ закритого типу, який здійснює виключно приватне розміщення цінних паперів ІСІ серед юридичних та фізичних осіб, є венчурним фондом. Активи такого фонду можуть повністю складатися з коштів, нерухомості, корпоративних прав та цінних паперів, що не допущені до торгів на фондовій біржі.

Саме цей вид ІСІ має низку додаткових переваг серед інших ІСІ. Зокрема, операції з активами венчурного фонду не є об’єктом оподаткування податком на прибуток. Така особливість дає можливість скористатися податковою пільгою та мінімізувати розмір податків до сплати. Тому саме такі фонди є тим ІСІ, які використовуються при організації фінансування будівництва.

Погляд НКЦПФР на форвардні контракти у будівництві

Нещодавно, а саме 20.02.2019 р НКЦПФР на своєму сайті опубліковано статтю, в якій звертається увага покупців нерухомості в українських забудовників через форвардні контракти на певні ризики, які вони несуть. Комісія акцентує увагу на тому, що базовим активом форвардних контрактів у більшості випадків є саме майнові права на житлове приміщення, яке стане об’єктом нерухомості після завершення будівництва житлового будинку.

Нагадаємо, що форвардним контрактом є цивільно-правовий договір, за яким продавець зобов'язується у майбутньому в установлений строк передати базовий актив у власність покупця на визначених умовах, а покупець зобов'язується прийняти в установлений строк базовий актив і сплатити за нього ціну, визначену таким договором. Форвардний контракт виконується шляхом постачання базового активу та його оплати коштами або проведення між сторонами контракту грошових розрахунків без постачання базового активу (пп. 14.1.45.3 ст. 14 ПКУ). Через продаж покупцям форвардних контрактів забудовник оптимізує податки, оскільки зазначені операції не є об’єктом оподаткування.

Підпункт 141.6.1 ст. 141 ПКУ звільняє від оподаткування кошти спільного інвестування, а саме: кошти, внесені засновниками корпоративного фонду, кошти та інші активи, залучені від учасників ІСІ, доходи від здійснення операцій з активами ІСІ, доходи, нараховані за активами ІСІ, та інші доходи від діяльності ІСІ (відсотки за позиками, орендні (лізингові) платежі, роялті тощо).

Тобто покупець (фізична особа), купуючи форвардний контракт (базовим активом якого є майнові права), у майбутньому набуває у власність майнові права, на підставі яких надалі має право отримати у власність житлове приміщення, приміром, квартиру.

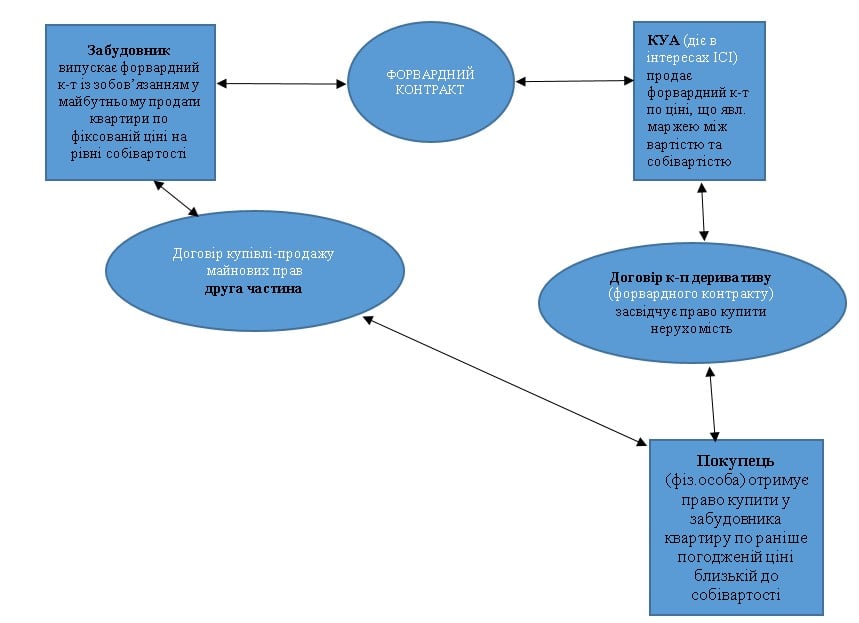

НКЦПФР пояснила, що особливостями такої схеми продажу нерухомості на сьогодні є укладання низки договорів, а саме:

- форвардного контракту, який укладається між забудовником та КУА, що діє в інтересах ІСІ на товарній біржі;

- договору купівлі-продажу деривативу (форвардного контракту), який укладається між КУА і покупцем (фізичною особою);

- договору купівлі-продажу майнових прав, який укладається між забудовником і покупцем — фізичною особою.

Ось як взаємовідносини покупця, забудовника та КУА виглядають на схемі.

За цими договорами сплата покупцем — фізичною особою коштів поділяється на дві частини, тобто спочатку він купує форвардний контракт і сплачує КУА, а потім – купує майнові права у забудовника.

НКЦПФР пояснила, що форвардний контракт, який ще не був оплачений за рахунок коштів спільного інвестування, не може бути включений до активів ІСІ у розумінні Закону про ІСІ. Відповідно, доходи, отримані від їх продажу, не вважаються коштами спільного інвестування.

Тобто комісія дає зрозуміти, що для того, щоб у зазначеному випадку «запрацювали» положення пп. 141.6.1 ст. 141 ПКУ, необхідним є придбання форвардного контракту саме за рахунок коштів спільного інвестування, які вносяться інвесторами ІСІ.

Практика перевірок

Отже, у ДФС на сьогодні виникає можливість для донарахування податку за ставкою 18 % тим корпоративним й інвестиційним фондам, на яких «осідав» прибуток від продажу форвардних контрактів, що не були придбані за рахунок коштів спільного інвестування.

Цю позицію податківці вже застосовують за результатами перевірок і донараховують податок на прибуток. Оскільки це є новою підставою для донарахування податкових зобов’язань, відповідну судову практику на сьогодні ще не сформовано.

Статтю опубліковано у виданні «Вісник. Офіційно про податки» №12 от 30 березня 2019 р.