淺談旅居海外國人所得稅如何申報最有利

壹、 前言

國人於海外機構任職或生活者不在少數,雖然未必取得該國國籍或永久居留權,但依該國稅法規定可能已屬於該國稅務居民,應依身分為相應的報稅;而為他國之稅務居民是否就不算是我國稅務居民?或者,若還留有我國國籍或戶籍,是否仍應依我國稅務居民身分報稅?由於是否為我國稅務居民(即境內居住者),租稅義務大不同。本文就旅居海外國人所得稅如何申報最有利,提出探討。

貳、 案例事實

阿宏是台北人,幾年前出國唸書後,就待在國外工作,未曾返台。他出國前投資購買的股票仍定期發放股利,名下的房屋也出租給公司使用,每年所得額加總大約在100萬元。有一次,阿宏以國稅局的報稅軟體試算,發現他在台灣被扣繳的金額超過適用結算申報應繳稅額,馬上進行結算申報並申請退稅。

完成退稅之後不久,房屋承租人轉交給阿宏國稅局寄來的通知書,發單補徵當初核退的稅款。阿宏覺得自己明明就是中華民國的國民,也領有身份證,為什麼還會被國稅局認定不能適用結算申報呢?

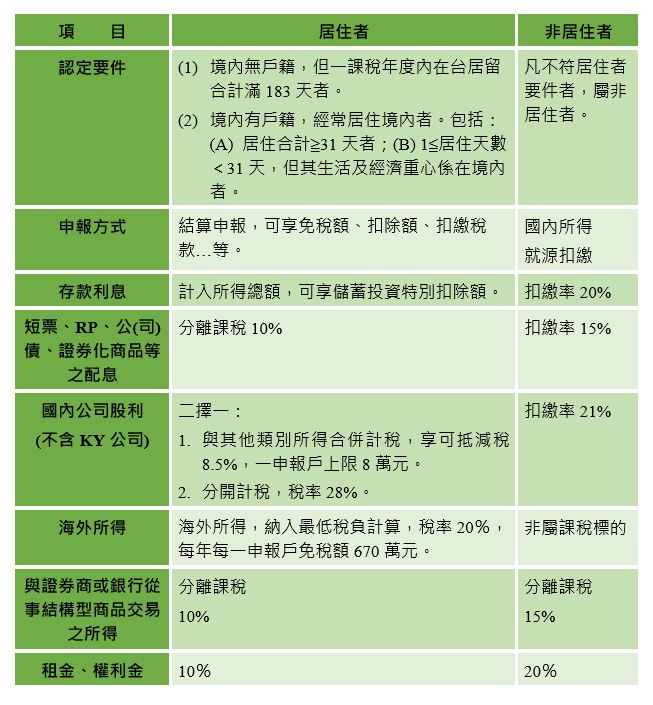

納稅義務人應適用結算申報或就源扣繳制度,繫於其屬於居住者或非居住者。居住者的法定要件,規定於所得稅法第7條第2項,包括兩種:(一)在中華民國境內有住所,並經常居住中華民國境內者;(二)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。不符合此兩項要件之一則屬非居住者,其有中華民國境內所得者,僅得適用就源扣繳制度。

(二) 102年1月1日起「居住者」之要件:

1. 由於所得基本稅額條例規定,居住者之海外所得,自99年1月1日起,應計入個人基本所得額課徵基本稅額,「居住者」之定義依所得稅法第7條第2項規定辦理。而所得稅法對於居住者定義中有關在中華民國境內是否有「住所」及是否「經常居住」於中華民國境內,向由各地區國稅局就個案居住事實認定,102年1月1日之前,實務上多以納稅義務人於一課稅年度設有戶籍且有居住事實(縱然只有1天),即認定為居住者。因此,長年居住國外但在台灣保有戶籍之僑民,其生活及經濟重心雖已不在我國,但因探親、觀光或開會而回台灣短暫居住,即可能被認定為居住者,並對其海外所得課稅而滋生爭議。為期合理並符合國際慣例,財政部參酌各國居住者認定之規定及我國行政法院判決案例,於101年9月27日台財稅字第10104610410號令,就所得稅法第7條第2項第1款所稱「中華民國境內居住之個人」頒布認定原則如次,並自102年1月1日起適用:

(1) 個人於一課稅年度內在中華民國設有戶籍,且有下列情形之一者:(A)於一課稅年度內,在中華民國境內「居住合計滿31天」。(B)於一課稅年度內,在中華民國境內「居住合計在1天以上未滿31天,其生活及經濟重心在中華民國境內」者。

(2) 依該令,上述個人生活及經濟重心是否在中華民國境內,將由稽徵機關衡酌個人之家庭與社會關係、政治文化及其他活動參與情形、職業、營業所在地、管理財產所在地等因素,參考下列原則綜合認定:

① 享有全民健康保險、勞工保險、國民年金保險或農民健康保險等社會福利。

② 配偶或未成年子女居住在中華民國境內。

③ 在中華民國境內經營事業、執行業務、管理財產、受僱提供勞務或擔任董事、監察人或經理人。

④ 其他生活情況及經濟利益足資認定生活及經濟重心在中華民國境內。

(3) 上開認定原則可有效解決久居海外且生活及經濟重心不在國內之僑民海外所得課稅問題,該等僑民僅須就中華民國來源所得就源扣繳或申報納稅,無須辦理綜合所得稅結算申報,其海外所得(例如海外受僱之薪資所得、財產交易所得等)亦不須辦理所得基本稅額申報。

2. 準此,所得稅法第7條第2項所稱境內居住之個人,自102年1月1日開始,指以下對象:

(1) 有戶籍,且經常居住境內者,包括:(A) 一課稅年度內在台居住合計≧31天者;(B) 一課稅年度內在台1≦居住天數<31天,但其生活及經濟重心係在境內者。

(2) 境內無戶籍,但一課稅年度內在台居留合計滿183天者。包括在台居留滿183天的外籍人士,以及未設有戶籍之我國國民,凡年度中累積居住天數滿183天,都算是稅法上的稅務居民或居民納稅人的概念。

伍、 國籍、戶籍何者為憑?

對於有中華民國國籍者,在國內用的是中華民國國民身份證,在國外用的是中華民國護照,像案例主角阿宏戶籍還設籍在自己名下的房子,主觀上認為該房子是自己在台灣的住所,為何還會被國稅局補徵退稅款呢?主因所得稅法本身並不以「國籍」做為區分是否為居住者的標準,故並非凡具有中華民國國籍者均得主張適用結算申報,此自法條文字即可得知。

而所謂「住所」,所得稅法的規範內涵與實際認定方式,其實是不同於一般慣用通念以及民法中的規定。民法第20條第1項規定:「依一定事實,足認以久住之意思,住於一定之地域者,即為設定其住所於該地。」但所得稅法上的住所一詞,與民法上所稱住所,在規範意義與目的均不相同。稅捐機關是直接將「戶籍」地認定為住所,因為戶籍地於戶政事務所有統一登記,便於主管機關查詢及判斷,此乃基於課徵便利及降低成本的考量。縱使一般常見戶籍所在地與當事人實際上有久住意思之住所地並不相同,但稽徵機關仍認定戶籍地為住所地,直接寄送稅捐資料、通知或罰單至戶籍地。至於民法第20~24、1002條所規定之意定住所、擬制住所、選定住所以及居所等概念,雖針對各種情況有不同的規定,但稅捐機關鑑於實際調查能力與稽徵成本的考量,原則上僅採戶籍地此單一標準。

另外,戶籍登記依戶籍法第16條第3項及第4項分別規定:「出境2年以上,應為遷出之登記。但有下列情形之一者,不適用之:一、因公派駐境外之人員及其眷屬。二、隨我國籍遠洋漁船出海作業。」、「我國國民出境後,未持我國護照或入國證明文件入境者,其入境之期間,仍列入出境2年應為遷出登記期間之計算。」亦即納稅義務人出國達2年以上,期間無持中華民國護照入境之記錄者,戶政機關即主動將該戶籍做遷出之登記,戶政機關亦由此推定該當事人已無居住於此之意思。一旦戶政機關進行遷出之登記,當事人又長達數年未曾返國,就會被稽徵機關認定為非居住者,直接適用就源扣繳,不得結算申報請求退稅。

因此,本案主角阿宏縱使設籍於其名下之房屋,可能也早已被註明遷出,至於其以之為住所的主觀意思,現行稽徵實務上係按照上開102年1月1日起適用的原則進行事實認定,不容納稅義務人任意主張為居住者。

陸、 居住者與非居住者身分之轉換

稅法上對於居住者與非居住者的概念,與民法及一般通念所認知的國民、戶籍、住所等並不相同,必須加以注意以免混淆。對於長年在外工作鮮少返國,但在國內有利息、股利或租賃所得的國人,只要境內總所得額在百萬元左右,都可以先行試算可能的退稅金額,再檢驗自己是否得以申請退稅。如果要申請退稅,就必須在課稅年度符合居住者的要件,才能適用結算申報。

依現行居住者的認定原則,對於案例主角阿宏而言,想要透過結算申報來節省稅捐或退稅,首先,至少要每年或每二年返國一次,持我國護照或入國證明文件入境登記,避免連續2年無入境紀錄,被戶政機關主動將戶籍做遷出,始能維持在國內設有戶籍的要件;再者,符合在台設有戶籍情況下,若能舉證證明其生活及經濟重心在台灣,則一個課稅年度內在台居住只要在1天以上即可;如果其生活及經濟重心是在境外,則在台居住天數合計必須大於等於31天,才能符合居住者的要件。至於在台無戶籍,則須住滿183天,才符合所得稅法及稽徵實務上對於居住者要件。由於目前稅捐機關已能夠與戶政機關、出入境主管機關等透過電子資料相互勾稽,只要納稅人不符合居住者要件,都能夠進行核對及補徵。因此,旅居海外國人宜了解所得稅法上居住者與非居住者區別的要件,事先規劃每一年度在台居住天數,除可以避免紛爭,更能順利地主張應有的權利。

柒、 結語

我國個人所得稅,就取得中華民國來源所得者,依其在台有無住所及在境內居留天數等因素,分別適用結算申報與就源扣繳兩套不同的制度。結算申報與就源扣繳制度間之差異,是考量稽徵技術、行政成本與納稅義務人負擔等因素,就不同規範對象而制訂。對於收入類別與數額不同的納稅義務人而言,可能會因為適用制度不同稅額有所差異,但整體而言,並無孰優孰劣之分。是否為我國居住者,租稅義務大不同,以常見的理財收益來看,非居住者取得台灣公司發給的股利和利息時,給付單位會直接扣繳稅款,居住者則應自行辦理結算申報;以海外所得來看,非居住者不用申報海外所得,居住者則超過一定的金額,應申報並計算是否應繳交最低稅負。居住者與非居住者身分不同,所得之申報方式及稅率負擔殊異,茲舉幾項重要所得,簡略歸納如次表。

旅居海外國人究竟以居住者身分做結算申報有利,亦或以非居住者就源扣繳有利,應針對個案所得項目及金額進行試算,宜預先請教專業人士,充分了解後加以因應,以維自身稅法上的權利。