租稅減免相關規定之彙總

國富浩華聯合會計師事務所 林金鳳會計師

民國108年堪稱是政府釋放租稅優惠的大爆發年,尤其為迎接智慧機械及5G時代來臨,也為推動台灣企業加速數位轉型升級,維護科研優勢及產業競爭力,促進學術或研究機構技術作價投資我國境內之產業,及鼓勵臺商回臺投資方案,不斷祭出租稅抵減優惠,從年初發布個人匯回海外資金不用課徵所得稅函令,到年中結合經濟部、財政部及金管會發布『境外資金匯回投資產業辦法』、『境外資金匯回管理運用及課稅作業辦法』及『境外資金匯回金融投資管理運用辦法』等專法;下半年又陸續修正及推出『產業創新條例及施行細則』、『公司或有限合夥事業研究發展支出適用投資抵減辦法』、『公司或有限合夥事業投資智慧機械或第五代行動通訊系統抵減辦法』、『公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法』、『我國個人公司或有限合夥事業研究發展支出適用加倍減除辦法』、『有限合夥組織創業投資事業租稅獎勵適用辦法』及『個人投資新創事業公司所得減除辦法』等獎勵辦法,其適用對象更是包羅萬象,無論是公司、員工、創作人、新創事業及天使投資人都可適用,只要是最近三年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大者,且在當年度辦理營所稅申報期間開始前三個月向主管機關經濟部工業局提出申請,均能享受租稅優惠。

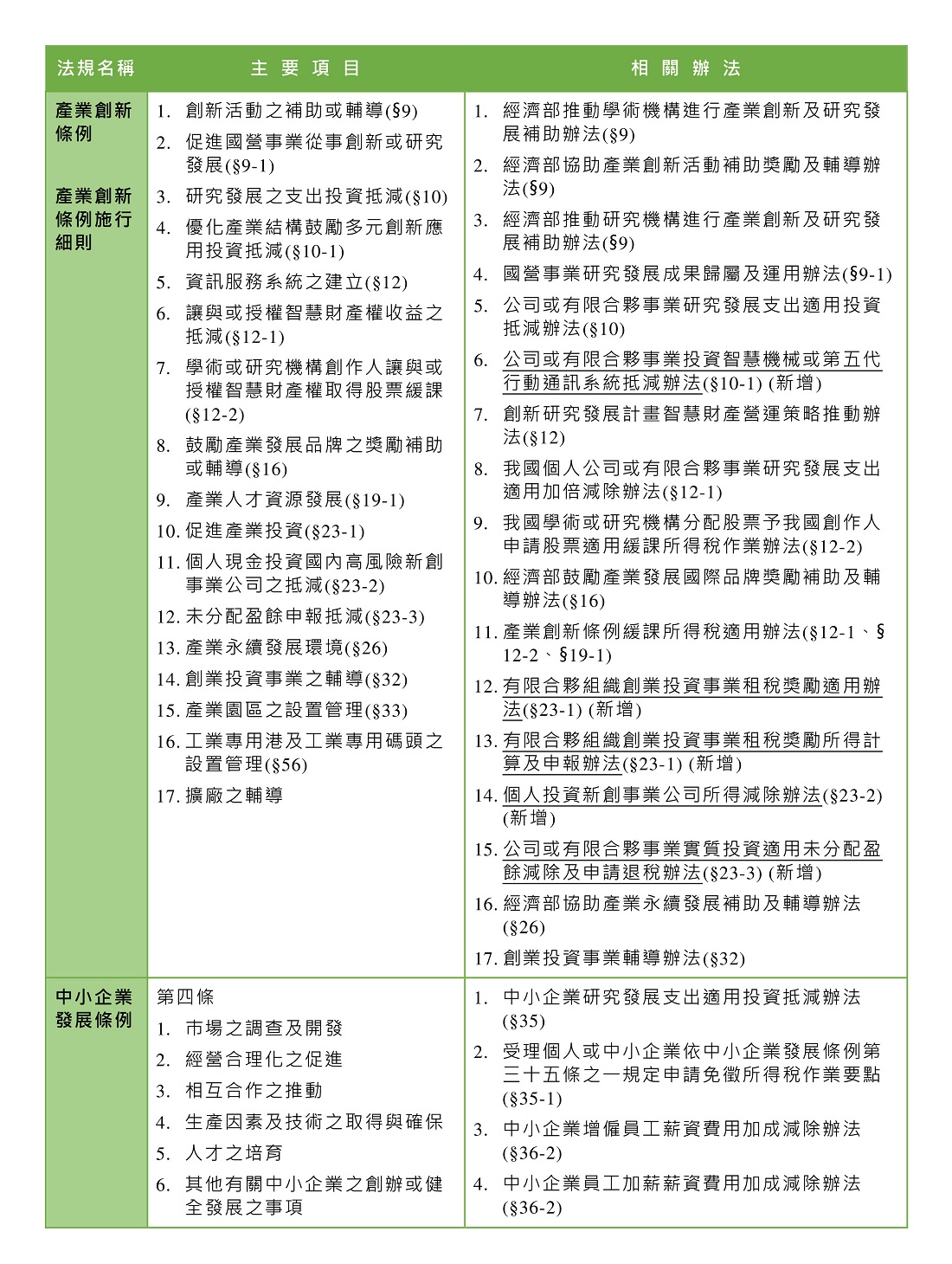

由於多達數十項琳瑯滿目的投資抵減辦法,常常導致企業或從業同仁在適用上可能有所遺漏,抑或是抵減順序有誤,導致未享有最大租稅優惠,擬整理下表供企業檢視可申請之租稅優惠。

從上表可以得知,有關租稅優惠主要法源依據為『產業創新條例』及『中小企業發展條例』,二者立法目的均為促進產業創新,改善產業環境,提升產業競爭力,主要差異為『產業創新條例』之研究發展活動門檻需符合「高度創新」門檻,致使中小企業難以享受政府所賦予之研發租稅獎勵,對中小企業有所不公平。因此為實質鼓勵中小企業研發活動創新,研發費用之一定比率即可抵減應納之營利事業所得稅,其研究發展之支出兩者均為於支出金額15%限度內,抵減當年度應納營利事業所得稅額;或於支出金額10%限度內,自當年度起3年內抵減各年度應納營利事業所得稅額,並以不超過其當年度應納營利事業所得稅額30%為限。

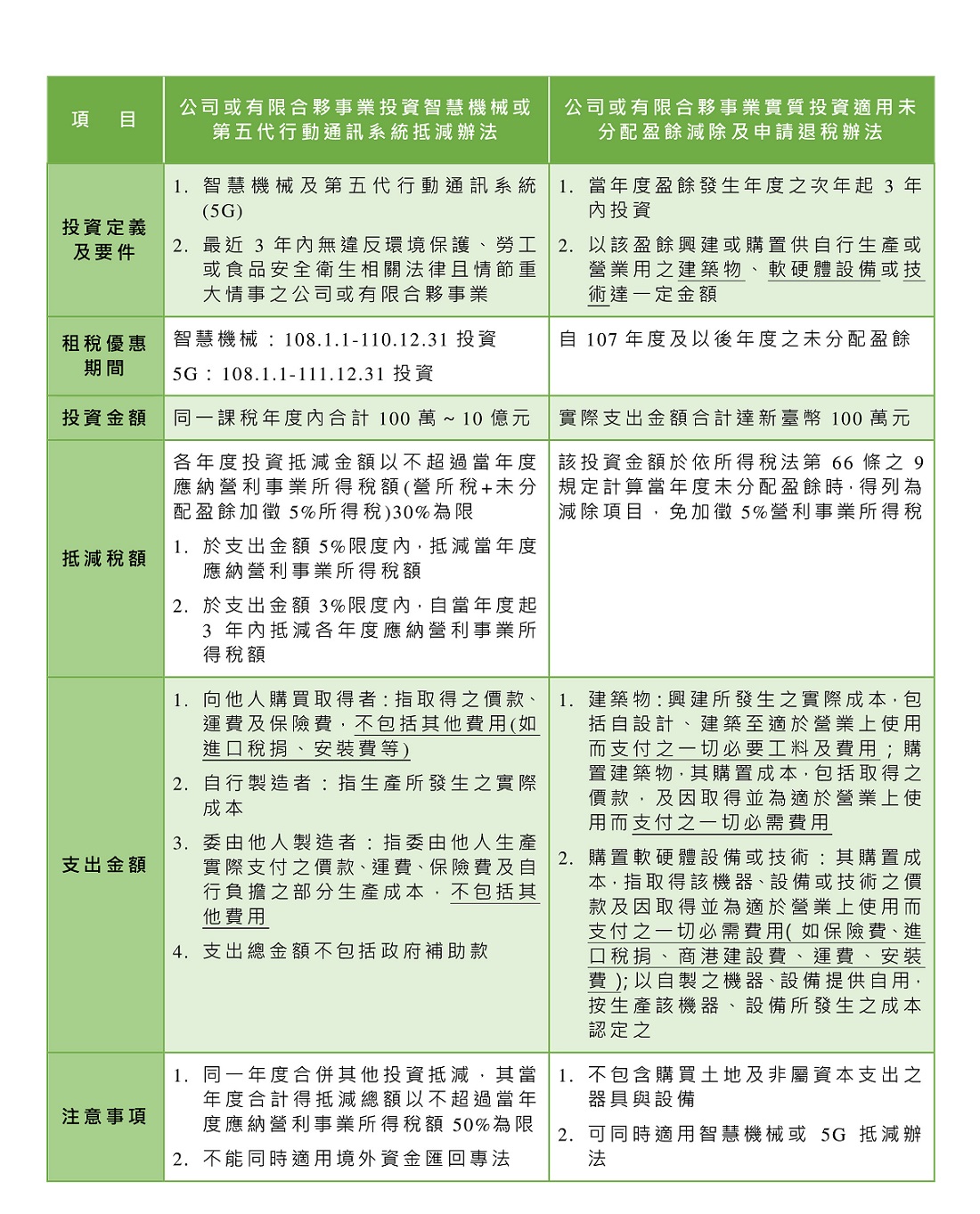

至於最重要的『公司或有限合夥事業投資智慧機械或第五代行動通訊系統抵減辦法』及『公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法』實質投資獎勵辦法,只要是因經營本業或附屬業務所需以未分配盈餘興建或購置供自行生產或營業用之建築物、軟硬體設備或技術達一定金額即享免加徵5%之營利事業所得稅,如實質投資符合智慧機械或第五代行動通訊系統又可重複享受抵減應納營利事業所得稅額,其主要規定彙總如下表。

另為鼓勵創作人研發創新及協助產業留才攬才,增修個人技術入股股票及員工獎酬股票可於實際轉讓時得以「取得股票價格」或「實際轉讓價格」孰低價格課稅,擴大所得稅緩課範圍。對於有限合夥創投事業得採透視個體概念課稅,創業投資事業不課徵營利事業所得稅,各合夥人依盈餘分配比例計算營利所得額徵免所得稅。合夥人於實際獲配適用本項規定事業之盈餘時,不計入所得額課稅,也展延租稅優惠期限為10年。

綜上所述,民國108年之營利事業所得稅暨未分配盈餘加徵之所得稅已申報在即,提醒符合租稅優惠之企業及個人應留意規定之申請時程,其應提示文件資料或投資證明文件也應及早備齊,切無心存僥倖待稅捐稽徵機關要求提示資料再行蒐集,屆時可能會有補稅加罰及滯納利息情形。