教育文化公益慈善機關或團體免稅標準之變革與影響

壹、前言

報載, 依財政部統計資料, 近年來醫療財團法人股利收入申報及徵稅情形, 2016年申報股利淨額達121.16億元, 因股利免稅, 所以整體有效稅率換算僅3.4%; 為解決大型財團法人淪為企業集團控股公司及避稅亂象, 財政部分兩階段變革, 第一階段於107年初修法, 刪除教育文化公益慈善機關團體股利所得「免稅金牌」, 從107年起用於與其創設目的有關活動之支出須達所有收入60%以上才可免稅; 第二階段於108年將進一步拉高免稅門檻及條件, 最高得達80%以上, 且限制不可購買主要捐贈人及關係企業股票, 及限制主要捐贈人擔任財團法人的董監事比例等, 以削弱財團法人作為家族控股公司之功能。

貳、免稅標準之變革

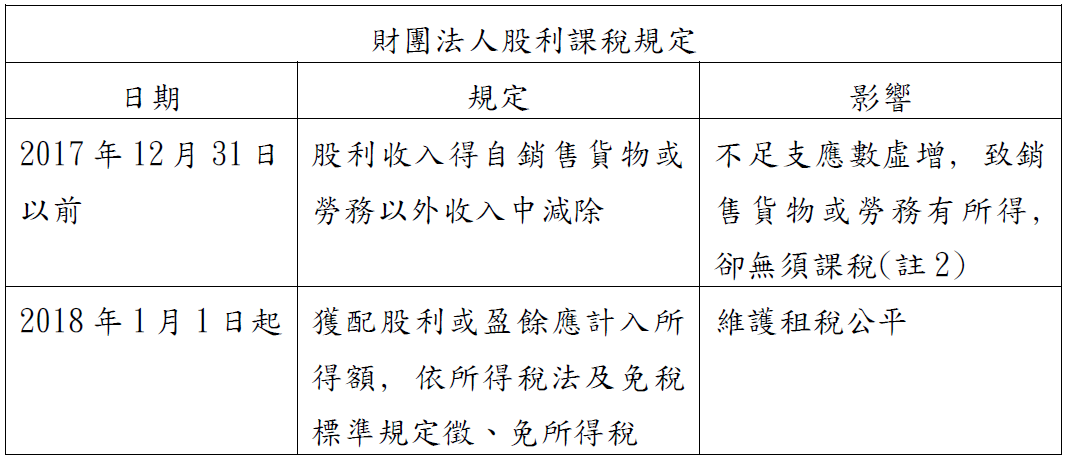

一、第一階段之變革(107年起適用, 首次申報為108年5月)

(一)修正項目: 刪除所得稅法第42條第2項, 股利收入無條件免稅, 改為股利收入需符合「免稅標準」(註1)規範才可免稅。

(註1)免稅標準係指教育文化公益慈善機關團體免納所得稅適用標準, 以下簡稱免稅標準。

(二)修正之影響:

(註2)如銷售貨物或勞務以外的收入不足支應與其創設目的有關活動的支出時, 得將該不足支應數扣除後, 依法課徵所得稅。扣除之規定是為了避免影響財團法人從事公益活動的財務能力, 因此規定銷售貨物或勞務之所得得先扣除創設目的活動支出不足支應數, 如有餘額, 始予課稅。惟因在計算「不足支應數」時, 銷售貨物或勞務以外之收入不含免稅股利收入, 致少數財團法人銷售貨物或勞務以外之收入實際上足以支應創設目的有關活動支出, 惟在扣除股利收入後, 產生銷售貨物或勞務實際有所得, 卻無須課稅情形。

二、第二階段之變革(預定108年起適用, 首次申報為109年5月)

(一)修正項目: 修正「免稅標準」, 採三級管理

1.當年度收入總額用於與其創設目的有關活動之支出, 不低於基金之每年孳息及其他各項收入之比率規定如下:

(1) 收入總額未達新台幣5仟萬元者, 不低於收入60%

(2) 收入總額新台幣5仟萬元以上未達新台幣1億元者, 不低於70%

(3) 收入總額新台幣1億元以上者, 不低於80%

2.除經主管機關依相關法令核准外, 不得購買主要捐贈人及其關係企業(註3)發行之股票及公司債

3.主要捐贈人(含配偶、三等親)及主要捐贈企業(含董事、監察人、總經理等高層本人、配偶及二等親)擔任董監、理事人數不可超過1/3

(二)修正之影響: 削弱財團法人作為家族控股公司之功能

(註3)所稱關係企業係指營利事業所得稅不合常規移轉訂價查核準則第三條所定營利事業與國內外其他營利事業相互間有控制或從屬關係者。

參、刪除股利收入無條件免稅對課稅所得及稅負之影響釋例

一、機關團體之所得區分

1.機關團體之所得=銷售貨物或勞務之所得+非銷售貨物或勞務之所得+附屬作業組織之所得(虧損)

1.1 銷售貨物或勞務之所得=銷售貨物或勞務之收入-銷售貨物或勞務之支出。

1.1.1 銷售貨物或勞務之收入包括: 銷貨收入(不含出售資產、證券、期貨、土地之收入)、銷售勞務收入(不含租賃、佣金收入)、租賃收入、佣金收入、處分資產收入(不含銷售貨物、出售證券、期貨、土地之收入)、處分證券、期貨收入、處分土地收入、兌換盈益及其他收入。

1.1.1.1 銷售貨物或勞務收入中如有證券、期貨及舊制土地交易所得等符合免稅者, 於計算課稅所得時, 可予減除。新制計算之土地交易所得不得減除, 但可減除土地漲價數額。

1.1.2 銷售貨物或勞務之支出包括: 銷貨成本、勞務成本及各項費用。

1.2 非銷售貨物或勞務之所得=銷售貨物或勞務以外之收入-與創設目的有關活動之支出。

1.2.1 銷售貨物或勞務以外之收入包括: 受贈收入、補助收入、財產孳息收入(含利息收入及股利收入)、其他收入等項。

1.2.2 與創設目的有關活動之支出包括: 董事會支出、財務支出、其他支出、資本支出(註4)等項。

(註4)若支出包含資本支出, 則當年報提列之折舊應予減除。

本項目中如有依公債發行條例免稅之利息收入者, 在計算課稅所得時, 可自非銷售貨物或勞務所得中減除, 所得稅法第42條第二項刪除前, 股利收入亦可減除, 惟刪除後即不能減除, 因而會影響課稅所得之計算。

2.機關團體課稅所得之計算:

股利收入不計入所得額課稅之規定刪除後, 有關機關團體課稅所得額之計算, 依照結算申報書之規定如下:

2.1 銷售貨物或勞務之所得(E)=(銷售貨物或勞務之收入-銷售貨物或勞務之支出)+附屬作業組織之所得(虧損)-停徵所得稅之證券期貨交易所得(損失)-免徵所得稅之土地交易所得(損失)-依其他法令規定免稅所得-符合所得稅法第24條之5規定得減除之土地漲價總數額。

2.2 非銷售貨物或勞務之所得(F)=(銷售貨物或勞務以外之收入-與創設目的有關活動之支出)-依公債發行條例免稅之利息收入。

3.符合免稅標準者, 其課稅所得額計算如下:

(1) 非銷售貨物或勞務之所得(F)≧0

課稅所得額=銷售貨物或勞務之所得(E)-前10年核定銷售貨物或勞務虧損本年度扣除額(會計師查核申報適用)

(2) 非銷售貨物或勞務之所得(F)<0

課稅所得額=銷售貨物或勞務之所得(E)-非銷售貨物或勞務之虧損(F)-前10年核定銷售貨物或勞務虧損本年度扣除額

4.不符合免稅標準者, 其課稅所得額計算如下:

課稅所得額=銷售貨物或勞務之所得(E)+非銷售貨物或勞務之所得(F,F<0則為減項)-前10年核定銷售貨物或勞務虧損本年度扣除額(以不超過E為限)。

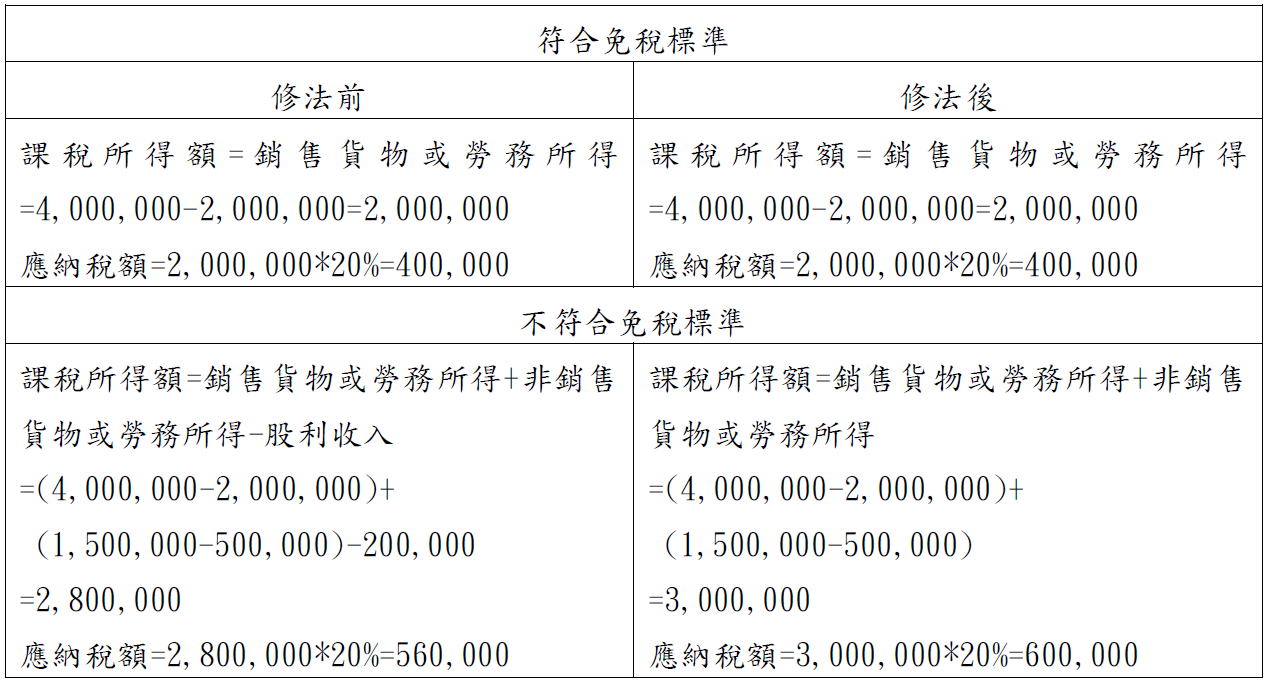

5.釋例

5.1 修法前後課稅所得之計算-非銷售貨物或勞務為所得

假定甲機關團體107年度非銷售貨物或勞務之收入為1,500,000元, 其中股利收入200,000元, 與創設目的有關活動之支出為500,000元; 銷售貨物或勞務之收入為4,000,000元, 支出為2,000,000元, 修法前後及符合免稅標準與否之所得稅負計算比較如下:

5.1.1 修法之影響分析:

如上, 可知在非銷售貨物或勞務所得為正數下, 符合免稅標準者, 股利收入計不計入所得額課稅, 所得稅負並未增加, 因股利收入屬非銷售貨物或勞務所得免稅。不符合免稅標準者, 修法後股利收入計入所得額課稅, 所得稅負會增加, 因為非銷售貨物或勞務所得要課稅。

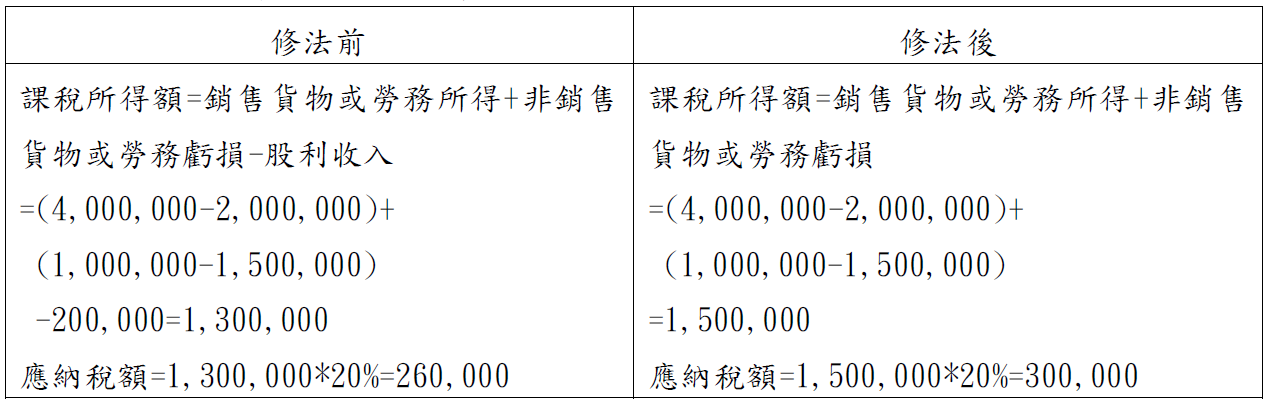

5.2 修法前後課稅所得之計算-非銷售貨物或勞務為虧損

前述甲機關團體之非銷售貨物或勞務之收入為1,000,000元, 與創設目的有關活動之支出為1,500,000元, 其餘不變, 則符合或不符合免稅標準之所得稅負計算如下:

5.2.1 修法之影響分析:

如上, 可知修法後股利收入計入所得額課稅, 即使符合免稅標準之情況下, 因可減除之非銷售貨物或勞務虧損減少, 使所得稅負增加。

肆、財團法人之可能因應

財政部本次修法, 刪除所得稅法第42條第2項, 將財團及社團法人股利收入限縮為「有條件免稅」, 預期諸如長庚醫療財團法人、新光醫療財團法人等每年股利收入億元以上之大型財團法人, 將首當其衝, 稅負可能自108年5月申報107年所得時增加, 但這些財團法人可能藉由(1) 拉高與創設目的相關支出至免稅門檻(如醫療財團法人可購入所需之精密醫療設備)(2) 依法提出「結餘經費保留計畫」, 將今年之剩餘款, 保留在未來四年做與創設目的相關之運用, 如獲主管機關同意, 則今年將可先閃過重稅壓力。