營利事業依法領取之拆遷補償金非屬免稅所得 應列為其他收入課稅之疑義

前言

營利事業受領政府之拆遷補助款,其所受領之收入扣除相關帳載成本與拆除費用後其餘額,依大法官會議94年12月30日釋字第607號及財政部相關函令之規定,應計算營利事業所得額課徵所得稅,拆遷補助款將因課稅而短少,對營利事業重置生產設備之資金籌措直接產生影響進而增加經營上之困難,亦與配合政府舉辦公共工程或市地重劃之政策背道而馳,實有必要對營利事業受領政府拆遷補助款收入於減除必要成本及相關費用或損失後之餘額,在課稅時予以區分是否再重置,若此拆遷補助款餘額之資金用途為再重置生產設備,是否應予鼓勵免稅或另立解釋函令同財政部93年8月23日台財稅第9304531790號令「購建固定資產取得政府之專案補助得按其折舊年數分年認列收入」予以遞延該項收入,配合按所購建固定資產或增置擴充設備計提折舊之耐用年數,分年認列收入,計算營利事業所得額課稅。

案情研討

甲公司因經濟部水利署第三河川局辦理河川整治,需價購甲公司土地,並簽訂地上物補償契約,雙方同意依○○市政府查估數量辦理地上物補償,另停業損失部分,同意依據○○市政府繕造之補償清冊辦理補償。上開各項補償內容、金額之決定,係依據甲公司拆遷廠地後建物及機器設備重置所需之金額、予以估定。

甲公司受領經濟部水利署第三河川局徵收土地之地上物拆遷補償費為48,993,781元,相關拆除之建物及機器設備帳面未折減金額與拆除費用為8,954,642元,重置建物及機器設備所需資金為45,138,713元,若上項補償費收入扣除必要成本及相關費用後之餘額40,039,139元全數列為當年度所得額予以課稅,則甲公司重置建物及機器設備之資金將短少11,906,228元,需舉債以因應短絀之資金方能完成重置計劃,與政府拆遷補償之政策目的有違。

大法官會議釋字第607號及財政部函令認定應課稅之理由

按營利事業係以營利為目的,投入勞務及資本從事經濟活動之經濟主體,不問係營業或非營業之增益,皆屬於營利事業追求營利目的所欲實現之利益,為營利事業之所得來源,而得成為租稅客體。營利事業因土地重劃而領取之地上物拆遷補償費,係因公權力強制介入而發生之非自願性增益,雖非因營業而發生,而屬於非營業性之營利事業所得來源,如於扣減相關之成本費用、損失後仍有餘額,即有稅負能力,就該筆所得核實課徵稅捐,與租稅公平原則並無不符。

財政部84年8月16日台財稅第841641639號函「營利事業因政府舉辦公共工程或市地重劃,依拆遷補償辦法規定領取之各項補償費應列為其他收入,其必要成本及相關費用准予一併核實認定」,以及自91年1月1日起不再援引適用之82年7月19日台財稅第821491681號函「XX紙器股份有限公司79及80年度營利事業所得稅結算申報,將政府徵收廠地之地上物及機器設備拆遷補償費,列入非營業收入項下,復自行調整為免稅所得一案,應予調整補稅並依所得稅法第100之2規定加計利息一併徵收」、87年9月23日台財稅第871966516號函說明三「至營利事業於82年度以後(含82年)因政府舉辦公共工程或市地重劃,依拆遷補償辦法規定領取之各項補償費,仍應依本部82年7月19日台財稅第821491681號函及84年8月16日台財稅第841641639號函釋規定,列為其他收入,其必要成本及相關費用准予一併核實認定」,乃就所得稅法第24條第1項及同法施行細則第31條關於非營業增益之規定所為之釋示。按營利事業因土地重劃所領取之地上物拆遷補償費既非所得稅法第4條所列舉之免稅項目,上開函釋將該等拆遷補償費認定為非營業增益,列為其他收入,並就其扣除屬於非營業損失及費用、必要成本及相關費用所剩盈餘,核實課徵所得稅,尚未逾越所得稅法第24條第1項及同法施行細則第31條規定之立法意旨。該等地上物拆遷補償費既為非營業性之增益,如於扣減非營業性之損失及費用仍有餘額,即有稅負能力,對該營利事業之純益額課徵營利事業所得稅,符合租稅公平原則。

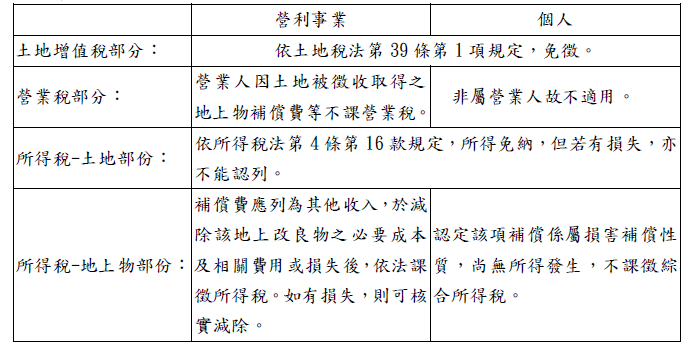

至84年8月16日台財稅第841641639號函說明二所引用之79年4月7日台財稅第780432772號函「因政府舉辦公共工程或市地重劃而徵收土地,依拆遷補償辦法規定發給之建築改良物或農作改良物補償費、自行拆遷獎勵金及人口搬遷補助費,核屬損害補償,應准免納所得稅」,對個人與營利事業所領取之地上物拆遷補償費,如何繳納所得稅,為不同之處理(91年1月31日台財稅字第0910450396號函「個人依土地徵收條例第31條、第32條及第34條規定領取之建築改良物補償、農作改良物補償、土地改良物補償或遷移費等法定補償,係屬損害補償性質,尚無所得發生,不課徵綜合所得稅」亦同此意旨),乃因個人與營利事業二者之稅率、所得結構、課稅基礎、應否設帳及得否攤提折舊等均有不同,稽徵機關對於個人領取之地上物拆遷補償費,依職權就其拆遷成本採取不同之認定方式,而非將個人拆遷補償費認定為非所得,亦非對個人拆遷補償費給予法律所未規定之免稅優惠,並未針對相同規範對象給予不合理之差別待遇,核與憲法第七條規定之平等原則尚無不符。

依法領取之拆遷補償金應列為其他收入課稅之疑義

依上述大法官會議釋字第607號及財政部函令營利事業因政府舉辦公共工程或市地重劃,依拆遷補償辦法規定領取之各項補償費,係因公權力強制介入而發生之非自願性增益,雖非因營業而發生,而屬於非營業性之營利事業所得來源,如於扣減相關之成本費用、損失後仍有餘額,即有稅負能力,就該筆所得核實課徵稅捐,與租稅公平原則並無不符。

惟該函釋並未述及營利事業因拆除該土地之地上物及機器設備後,若營利事業再重置及恢復上述之地上物及機器設備方能繼續生產營運時,受補償之收入扣除相關帳載成本與拆除費用後,其餘額即應全數申報受補償之年度課徵營利事業所得稅,將造成當年度購置資產之資金短少,對營運及資本累積產生不利影響,被徵收人實際上並無所得,受補償金額並不能填補其損失,且同樣補償費和受損害補償於個人則免徵綜所稅,而於營利事業卻不符合所得稅法第4條第3款免稅規定,是否有不平等對待,租稅政策與政府依拆遷廠地後建物及機器設備重置所需之金額、予以估定補償政策相左。

對於依拆遷補償辦法規定領取之各項補償費,其認列收入課稅之時點似應可參照財團法人中華民國會計研究發展基金會公布之國際會計準則第20號「政府補助之會計及政府輔助之揭露」及企業會計準則公報21號「政府補助政府輔助之揭露」有關「與折舊性資產有關之政府補助款,宜列為遞延收入,按該折舊性資產之耐用年數分期認列為收入」之規定處理,將可避免營利事業再重置生產設備時造成營運資金短少情形。

結語

營利事業因配合政府公共工程建設而被徵收土地及因徵收而拆除該營利事業土地之地上物及機器設備,自當重置及恢復上述之地上物及機器設備方能繼續生產營運,若依大法官會議釋字第607號及財政部之解釋函令規定,受補償之收入扣除相關帳載成本與拆除費用後,其餘額即應全數申報課稅,則營利事業重置之資金即短少該被課徵之稅款,將無法以補償之資金重置並恢復原始拆除之地上物及機器設備而繼續生產營運,亦損及政府按重置金額補償之德政美意,故建議參照財政部93年8月23日台財稅第9304531790號令購建固定資產取得政府之專案補助得按其折舊年數認列收入之規定,營利事業受領政府之拆遷補償費之補助款,如係再重置購建固定資產時,該拆遷補助款得專案申請按其重置資產之折舊年數認列收入,計算營利事業所得額課稅。

相關函令

營利事業及個人取得補償費相關課稅規定

大法官會議941230釋第607號

財政部關於廠地被徵收取得之地上物拆遷補償費非屬免稅所得、營利事業依法領取之拆遷補償費應列為其他收入等函釋,符合所得稅法第3條及第24條第1項規定之意旨,並未違背租稅法律主義及憲法第七條規定之平等原則,與憲法第15條保障人民財產權之意旨亦無牴觸

財政部750816台財稅第7561195號函 營業人因土地被徵收取得之地上物補償費等不課營業稅

財政部790407台財稅第780432772號 土地被徵收取得之建築或農作改良物補償費等屬損害補償免稅

財政部810811台財稅第810325178號函 自辦市地重劃所領取之廠房拆遷補償費不課營業稅

財政部820719台財稅第821491681號 廠地被徵收取得之地上物拆遷補償費非屬免稅所得

財政部840816台財稅第841641639號函 營利事業依法領取之拆遷補償費應列為其他收入

財政部910131台財稅字第0910450396號令 個人依徵收條例領取之法定補償屬損害補償不課稅

財政部920506台財稅字第0920453012號令 已揭露但未申報領取政府之拆遷補償費可補稅加徵滯納金及利息免罰∕已揭露但未申報拆遷補償費應補稅加徵滯納金及利息

財政部930823台財稅字第09304531790號令 購建固定資產取得政府之專案補助得按其折舊年數分年認列收入

財政部941129台財稅第09404504000號 廢止有關「廠房及土地被徵收取得之補償免稅但其支付機器拆遷費之進項稅額不得申報扣抵」營業稅函釋之規定,並自即日起生效。