外國專業人士來臺就業之租稅優惠規定

前言:

為吸引外國專業人士來臺就業定居,「外國專業人才延攬及雇用法」於107年2月8日施行,有關外國專業人才來台工作之租稅優惠,除「外籍專業人士租稅優惠之適用範圍」於99年3月12日施行外,「外國特定專業人才減免所得稅辦法」亦於107年1月30日施行,有關外籍專業人士之租稅優惠相關規定如下:

一、依外國專業人才延攬及僱用法規定,有關外國專業人才及專業工作之規範如下:

(一)外國專業人才包括已在臺工作者(但由於身分認定之疑慮,對兼具中華民國國籍者及其他國家國籍之雙重國籍者,排除適用),並以從事下列工作為限:

1.外國專業人才:指得在我國從事專業工作之外國人。

2.外國特定專業人才:指外國專業人才中具有中央目的事業主管機關公告之我國所需科技、經濟、教育、文化、藝術、體育及其他領域之特殊專長者。

3.外國高級專業人才:指入出國及移民法第二十五條第三項第二款所定為我國所需之高級專業人才。

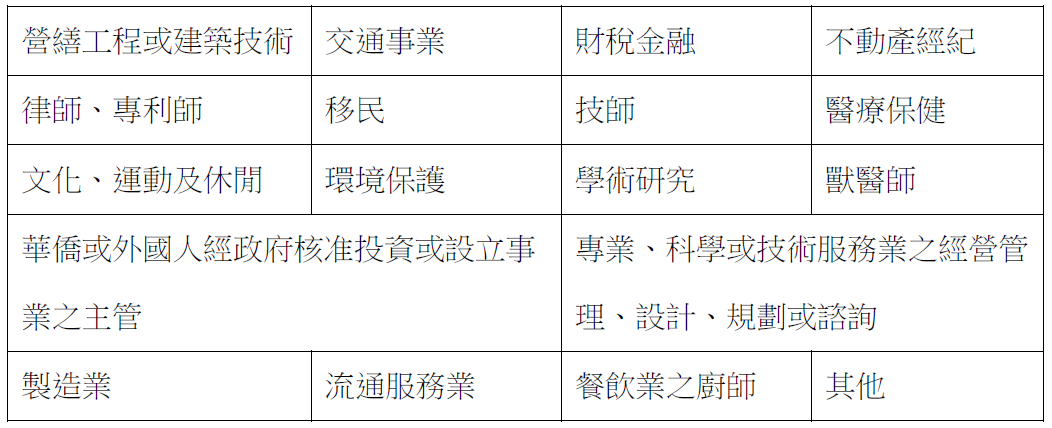

(二)專業工作係指包含下列工作:

1.專門性或技術性之工作。

2.華僑或外國人經政府核准投資或設立事業之主管。

3.下列學校教師:

- 公立或經立案之私立大專以上校院或外國僑民學校之教師。

- 公立或已立案之私立高級中等以下學校之合格外國語文課程教師。

- 公立或已立案私立實驗高級中等學校雙語部或雙語學校之學科教師。

4.依補習及進修教育法立案之短期補習班之專任外國語文教師。

5.運動教練及運動員。

6.宗教、藝術及演藝工作。

二、為營造友善租稅環境,外國專業人才來臺工作之租稅優惠規定如下:

(一)外國特定專業人士租稅優惠規定如下:

- 外國特定專業人才符合下列條件,得依外國特定專業人才減免所得稅辦法規定申請適用該法第九條租稅優惠:

1.具有中央目的事業主管機關公告之特殊專長;:

2.取得勞動部或教育部核發之外國特定專業人才聘僱(工作)許可文件;

3.因工作而首次核准在我國居留;

4.在我國從事與其經認定之特殊專長相關之專業工作;

5.於受聘僱從事專業工作之日前五年內,在我國無戶籍且非屬所得稅法規定之我國境內居住之個人。

- 符合上述規定之外國特定專業人才,其綜合所得稅之減免如下:

1. 首次在我國居留滿一百八十三日且薪資所得超過新臺幣三百萬元之課稅年度起算三年內,各該課稅年度薪資所得超過新臺幣三百萬元部分之半數,免計入該年度綜合所得總額課稅,其取得屬所得基本稅額條例第十二條第一項第 一款規定之所得,免計入個人基本所得額計算基本稅額。

2.前項所稱起算三年,應自外國特定專業人才首次在我國居留滿一百八十三 日且薪資所得超過新臺幣三百萬元之課稅年度起算。

(二)外籍專業人士租稅優惠及適用範圍規定如下:

- 為加速推動臺灣經濟國際化,鼓勵外籍專業人士來臺服務,明定外籍專業人士來臺從事下列工作,可享有租稅優惠。

- 租稅優惠之條件

1、同一課稅年度在臺居留合計逾183天。

2、全年度取自境內外雇主給付之應稅薪資須達120萬元(未滿1年按比例換算)。但經財政部專案認定者,不受此限。

- 租稅優惠內容

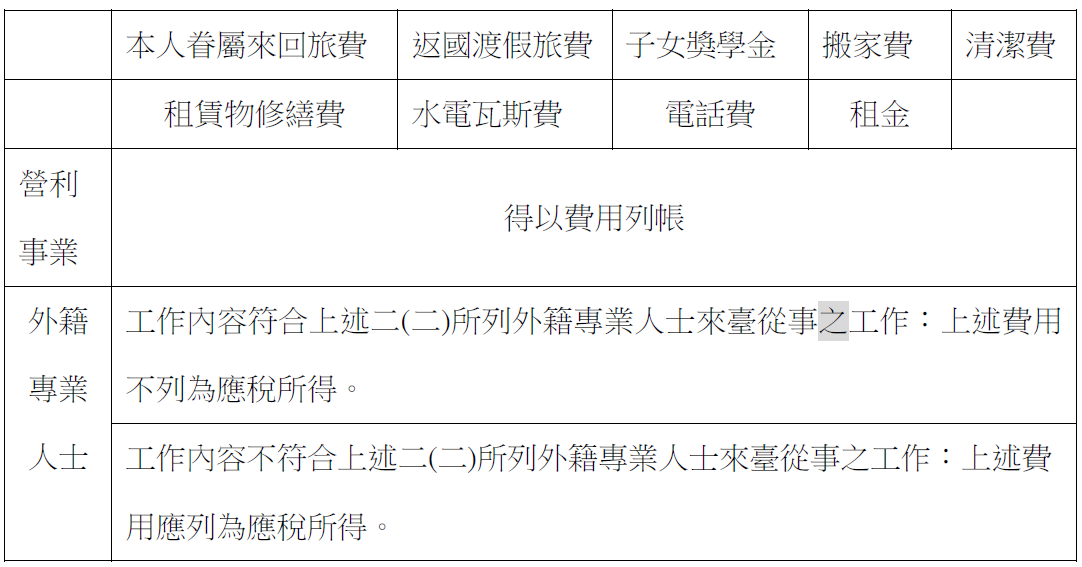

雇主依聘僱契約約定,所支付之本人及眷屬來回旅費、工作至一定期間依契約規定返國渡假之旅費、搬家費、水電瓦斯費、清潔費、電話費、租金、租賃物修繕費及子女獎學金,得以費用列帳,不列為該外籍專業人士之應稅所得。

三、與外籍專業人士租稅優惠之財政部相關解釋令

(一) 財政部970903台財稅字第09704042610號令規定:

自98年1月1日起,營利事業給付外籍員工水電瓦斯費等費用或代外籍員工繳納我國之稅捐,除本部97年1月8日台財稅字第09600511820號令訂定「外籍專業人士租稅優惠之適用範圍」另有規定者外,應依下列規定辦理:

1、營利事業給付外籍員工家庭之水電瓦斯費、清潔費、電話費及為其購置消耗性物品之費用,係屬營利事業對外籍員工之補助,應按薪資支出列帳,並依規定合併該外籍員工之薪資所得課稅。

上述規定彙總列表如下:

2、營利事業購置耐久性傢俱供外籍員工使用,其已列入該事業之財產目錄者,准由營利事業依法提列折舊,無須併計該外籍員工之薪資所得課稅。

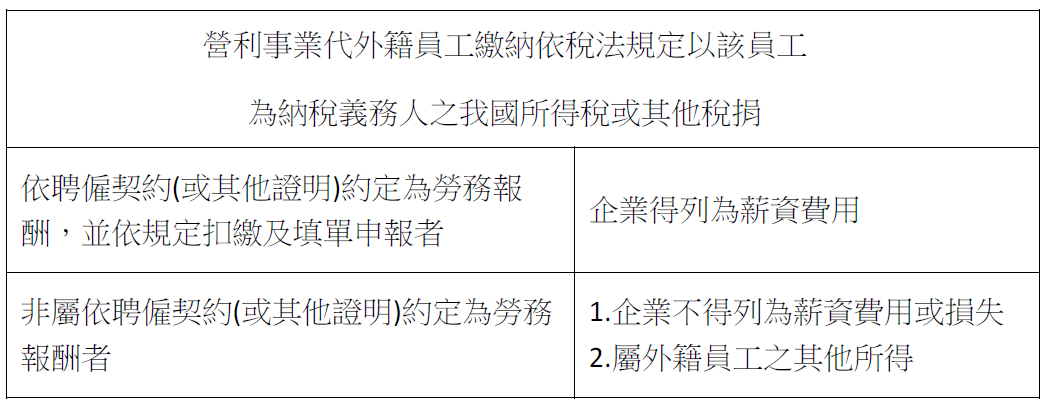

(二)、依財政部990312台財稅字第09804119811號令,營利事業代外籍員工繳納各項稅捐之課稅規定:

營利事業代外籍員工繳納依稅法規定以該員工為納稅義務人之我國所得稅或其他稅捐,如依聘僱契約或其他足資證明文件約定為該員工提供勞務報酬之一部分,且營利事業已按薪資所得扣繳稅款並填報各類所得扣繳暨免扣繳憑單者,得以薪資費用列支;營利事業代外籍員工繳納之各項稅捐,如非屬依聘僱契約或其他足資證明文件約定為該員工提供勞務報酬之一部分者,不得列為營利事業之費用或損失,該代繳之金額為外籍員工取自營利事業之贈與,核屬所得稅法第14條第1項第10類規定之其他所得,應依法課徵該外籍員工之所得稅。

上述規定彙總列表如下:

結論:

企業為因應國際競爭,對外延攬外國專業人才,政府對外國專業人士之延攬及雇用提出相關所得稅之減免辦法,營利事業支付所聘僱之外籍專業人士及眷屬相關費用等,平時應依規定取得相關憑證,結算申報時並應依規定填報「外籍專業人士租稅優惠之適用範圍費用明細表」併同申報,於稽徵機關進行查核時提供,以供審查認定,以維護租稅之安全。