永續報告書之TCFD揭露建議及解析

(一)TCFD概要

世界經濟論壇(World Economic Forum, WEF)每年出版的《全球風險報告》已將氣候變遷辨別為國際間最嚴重的風險之一。為回應氣候變遷帶來的挑戰,國際金融穩定委員會(Financial Stability Board, FSB)在2015年成立氣候相關財務揭露專案小組(Task Force on Climate-related Financial Disclosures, TCFD),擬定氣候相關風險與機會的財務資訊揭露建議,強調對氣候風險與機會之財務衝擊進行量化,以幫助利害關係人瞭解產業價值鏈之重大風險及辨別永續轉型之可能機會。我國金融監督管理委員會已發布「公司治理3.0-永續發展藍圖」,規範上市櫃公司於編製申報 2022 年永續報告書參考國際準則規範(TCFD)強化永續報告書揭露;新加坡交易所監管公司(SGX Regco)於2021年12月宣布,依據TCFD的原則要求上市公司自2022開始依據「不遵守就解釋(comply or explain)」的原則,在永續發展報告中提供氣候報告。

氣候相關財務揭露專案小組建議建立在四個組織運作的核心因素—治理、策略、風險管理,以及指標和目標

(圖一)。1 此四項核心因素說明投資人和其他利害關係人如何看待及評估氣候相關風險與機會。

1氣候相關財務揭露建議繁體中文版,2019年。

(二) GRI準則回應TCFD之程度分析

依臺灣證券交易所發布之「上市公司編製與申報永續報告書作業辦法」上市公司應每年參考全球永續性報告協會(Global Reporting Initiatives,GRI)發布之通用準則、行業準則及重大主題準則編製永續報告書,又金融監督管理委員會發布之「公司治理3.0-永續發展藍圖」要求參考國際準則規範(TCFD)強化永續報告書揭露,俾將氣候風險聯結至公司治理,以提升企業資訊透明度。

GRI準則就氣候變遷議題之描述為將氣候議題視為企業整體(包含環境、社會及治理層面)管理能力與績效的一環,而TCFD則聚焦於單一氣候主題,鼓勵企業將氣候變遷有關風險及機會納入財務衝擊評估並揭露其對於資產負債表、損益表及現金流量表之影響程度,以提供利害關係人更有利於決策的前瞻性資訊,並可據此作為評估企業未來估值之其中一項關鍵指標。

若能將TCFD及GRI準則合併使用,報導企業將能有效提升氣候變遷議題的揭露品質並展現企業整合性的風險管理思維與策略。下表擬整理現行TCFD及GRI準則之差異。

|

TCFD四核心要素 |

GRI 2021 |

||

|

|

建議揭露項目 |

回應指標 |

回應程度 |

|

治理 |

董事會對氣候相關風險與機會的監督情況 |

2-12 最高治理單位於監督衝擊管理的角 |

高度相符 |

|

管理階層在評估和管理氣候相關風險與機會的角色 |

2-9治理結構及組成, 2-12最高治理單位於監督衝擊管理的角色, 2-13衝擊管理的負責人 |

高度相符 |

|

|

策略 |

組織所鑑別的短、中、長期氣候相關風險與機會 |

2-22 永續發展策略的聲明 |

中度相符 |

|

組織在業務、策略和財務規劃上與氣候相關風險與機會的衝擊 |

NA |

低度相符 |

|

|

組織在策略上的韌性,並考慮不同氣候相關情境 |

NA |

低度相符 |

|

|

風險管理 |

組織在氣候相關風險的鑑別和評估流程 |

307 有關環境保護的法規遵循 |

中度相符 |

|

組織在氣候相關風險的管理流程 |

NA |

低度相符 |

|

|

氣候相關風險的鑑別、評估和管理流程如何整合在組織的整體風險管理制度 |

NA |

低度相符 |

|

|

指標和目標 |

組織依循策略和風險管理流程進行評估氣候相關風險與機會所使用的指標 |

300 各項環境主題指標 |

高度相符 |

|

揭露溫室氣體排放和相關風險 |

305-1~305-3 溫室氣體排放 |

高度相符 |

|

|

組織在管理氣候相關風險與機會所使用的目標,以及落實該目標的表現 |

300 各項環境主題指標 |

高度相符 |

|

綜上表所述,現行GRI準則在策略層面未要求企業鑑別短、中、長期氣候相關風險與機會,亦即利害關係人較難鑑別對於企業的重大轉型風險、實體風險、潛在機會(包含資源效率、新能源、創新產品與服務、新市場及韌性能力建置)及其財務影響;利害關係人亦難以評估企業鑑別氣候風險及機會後之評估及管理流程,及該流程如何於未來影響企業之財務表現(例如:無法因應低碳要求之過時設備認列之資產減損、未來投資預計之資本支出、商品或服務轉型之管理及研發費用,或是低碳政策所增加之營業成本等)。故若企業僅使用GRI準則報導氣候變遷議題時,可能忽略對利害關係人而言,至關重要的企業氣候因應政策。

(三) CDP評鑑A級企業之TCFD揭露

碳揭露專案(Carbon Disclosure Project,CDP)是由匯豐銀行(HSBC)、瑞士銀行(UBS)等國際主流法人投資機構自 2003 年所發起。這些國際投資法人為了降低投資風險,開始針對投資標的進行CDP碳揭露專案。截至2021年全球已有超過13,000家企業參與CDP氣候變遷問卷,透過問卷可以協助企業衡量、管理與減少對氣候變遷的影響程度。

2018年起,為符合TCFD之建議揭露,CDP調整問卷內容為與TCFD之架構相符,故在氣候變遷獲得CDP評鑑A級之企業其TCFD揭露亦可作為企業導入TCFD揭露架構之參考標竿企業。以下擬就VOLVO CAR GROUP揭露之TCFD架構2進行分析。

- 治理

(1) 具體描述董事會對氣候相關風險與機會的監督情況

(2) 管理階層在評估和管理氣候相關風險與機會的角色

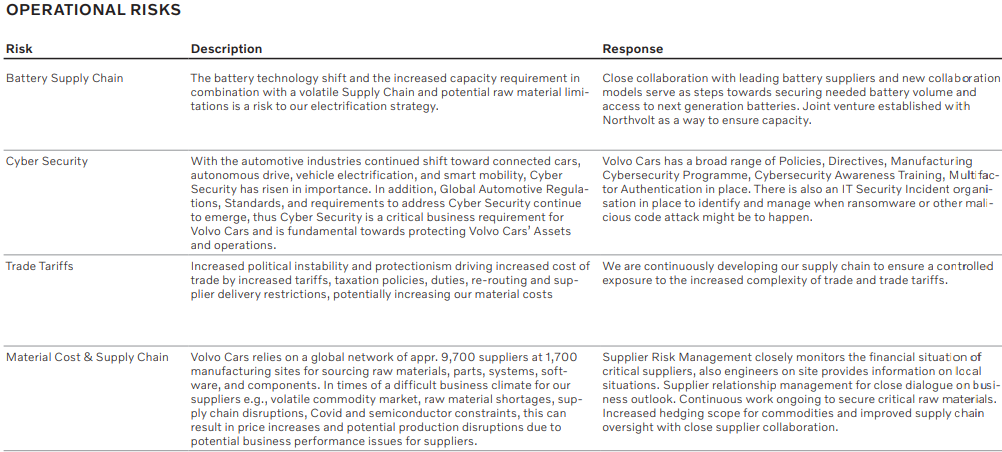

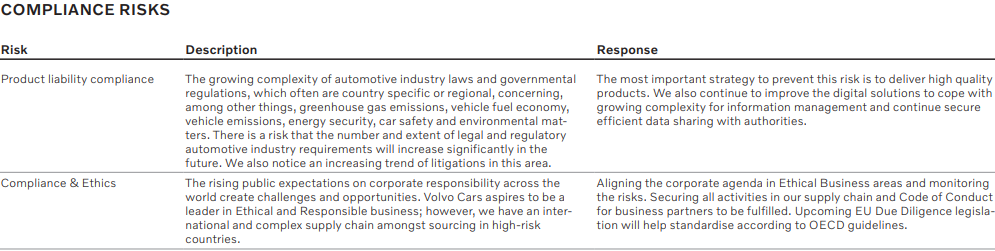

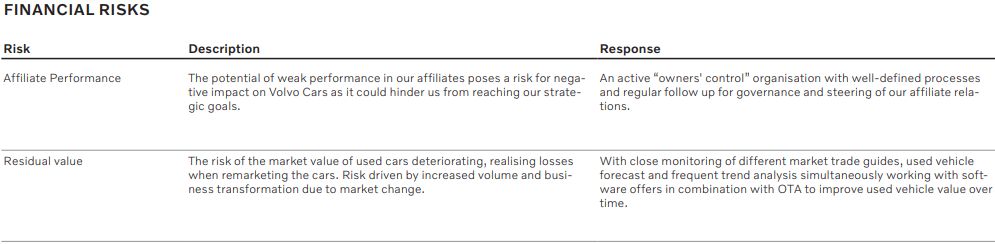

- 策略及風險管理

VOLVO CAR GROUP將風險區分為營運風險、遵循風險及財務風險,並合併揭露風險類別及各風險對應管理政策。 - 指標及目標

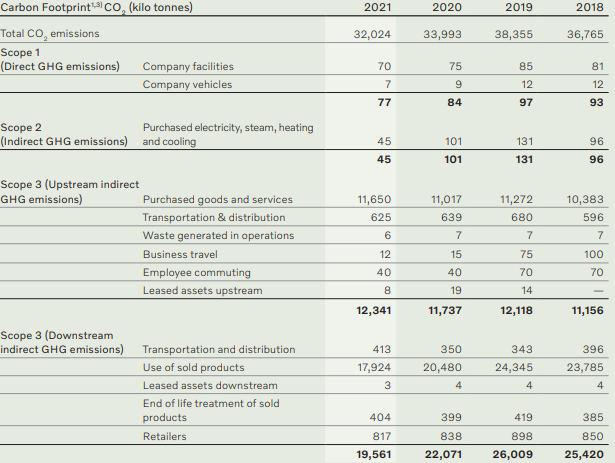

揭露範疇一至三溫室氣體排放,目前國內外企業揭露溫室氣體排放多僅揭露範疇一及二,VOLVO CAR GROUP已揭露至範疇三之上下游間接排放。

揭露溫室氣體未來減量目標,並包含對供應鏈之溫室氣體排放減量要求。

2 VOLVO CAR GROUP ANNUAL AND SUSTAINABILITY REPORT 2021

(四)永續報告書TCFD揭露建議

- 目前臺灣TCFD揭露企業泰半僅做定性描述,僅少數執行定量分析,惟考量TCFD之揭露目的係提供利害關係人評估氣候風險及機會如何影響企業之財務績效表現,建議企業逐步對於可評估量化之氣候風險及機會導入定量分析。

- 指標及目標之揭露,建議尚未導入溫室氣體盤查之企業即早規畫盤查工作;已進行溫室氣體盤查之企業,除揭露範疇一及二(ISO 14064-1 2018版本已改為類別一及類別二)之盤查結果外,建議針對盤查結果進行排放熱點分析,並將減量期程區分短中長期,務實規畫減量目標。