母子分割與兄弟分割相關課稅及租稅優惠規定

壹、前言

近來年,愈來愈多的企業為了因應產業之發展趨勢將部分業務予以分割獨立,以提高專業之服務形象及強化企業經營效率與競爭能力,例如華碩與和碩之分家;又有部分企業或家族為了家族財產之分配與傳承,透過分割業務之運用,均成功完成了事業體的分割與組織架構調整,惟其相關課稅規定與一般交易之課稅規定各有異同,不得不予注意,本文就針對不同分割態樣之相關課稅規定及租稅優惠予以說明。

貳、分割之態樣

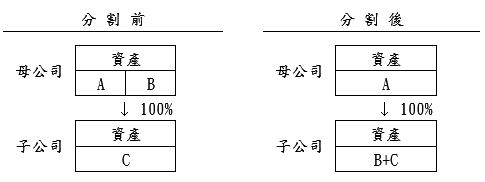

企業分割是將公司可獨立營運之一部分或全部之營業讓與予既存之公司或新設之他公司,作為既存公司發行新股予該公司或新設公司發行新股予該公司股東之對價行為。分割可分為母子分割(亦即垂直分割)及兄弟分割(亦即水平分割),在母子分割之態樣下,被分割之公司(即母公司)仍為分割公司(亦即子公司)之股東,然在兄弟分割下,分割公司之股東與被分割公司之股東則會相同,以圖示及簡易分錄說明如下:

一、母子分割

(一)舉例圖示如下:

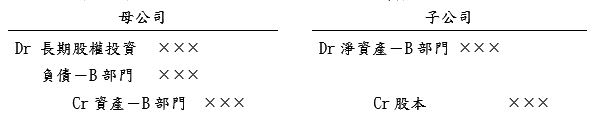

(二)簡易分錄如下:

1.母公司將B部門淨資產分割予100%子公司

2.子公司須辦理增資(發行新股),母公司股本不變,簡易分錄如下:

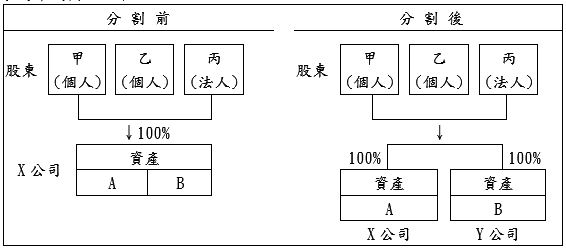

二、兄弟分割

(一)舉例圖示如下:

(二)簡易分錄如下:

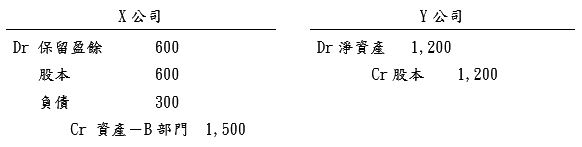

1.甲、乙、丙共持有X公司100%股份(各分別30%、30%、40%),X公司有A、B二部門,B部門之資產將分割予新設公司-Y公司

2.X公司必需辦理減資,Y公司為新設立公司,簡易分錄如下:

參、母子分割相關稅負規定說明

一、相關稅負規定:

(一)營所稅及基本所得額之課稅規定

法令依據:財政部961003台財稅字第09604545320號令

主 旨:公司獨立營運之營業分割讓與其100%持股子公司之課稅規定

內 容:1.公司依企業併購法規定進行分割,將其得獨立營運之一部或全部之營業讓與其100%持股之子公司,並取得子公司發行之新股者,在無不當規避或減少納稅義務之情況下,應以被分割資產之帳面價值作為實際成交價格,據以計算被分割公司轉讓資產之損益,依法課徵營利事業所得稅。

2.上述分割讓與之資產中,國外長期股權投資及國內長期股權投資之投資標的非屬證券交易稅條例規定之有價證券者,應按分割時帳面價值(包括採權益法認列之投資收益)減除原始取得成本,計算財產交易所得課稅;國內長期股權投資之投資標的屬證券交易稅條例規定之有價證券者,應按分割時帳面價值減除原始取得成本計算證券交易所得,依所得基本稅額條例規定,計入基本所得額課稅。

說 明:考量公司以分割方式將其營業讓與其100%持股之子公司並取得其發行之股權,性質屬組織重整,其會計處理係以被分割資產原帳面價值減負債後之淨額作為取得股權之成本,受讓之子公司亦以被分割資產及負債之原帳面價值作為取得資產及負債之成本,財政部乃規定,在無不當規避或減少納稅義務之情況下,應以被分割資產之帳面價值作為實際成交價格,據以計算被分割公司轉讓資產之損益課稅。

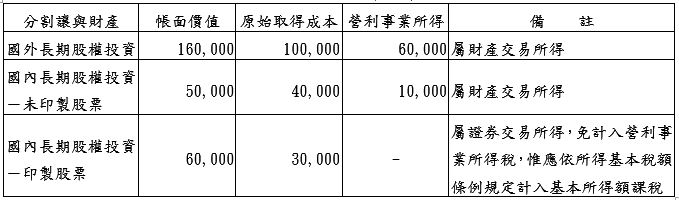

(二)舉例說明:

假設母公司分割投資部門之資產計270,000仟元予子公司,相關課稅說明:

二、相關租稅優惠

法令依據:企業併購法第三十九條

主 旨:以股份收購被併購公司財產或股份進行合併、分割租稅措施

內 容:公司進行分割或依企併法第二十七條至第三十條規定收購財產或股份,而以有表決權之股份作為支付被併購公司之對價,並達全部對價百分之六十五以上,或進行合併者,其租稅優惠及列管事項如(一)(二)所示

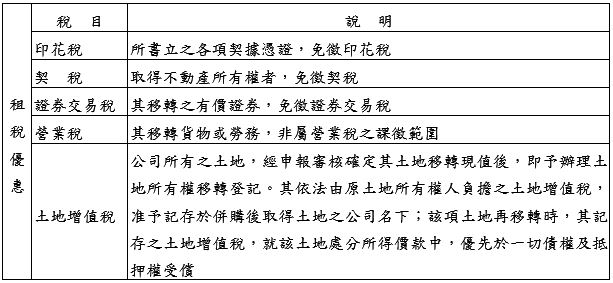

(一)租稅優惠列表說明如下:

(二)列管事項:

依(一)規定記存土地增值稅後,被收購公司或被分割公司於該土地完成移轉登記日起三年內,轉讓該對價取得之股份致持有股份低於原取得對價之百分之六十五時,被收購公司或被分割公司應補繳記存之土地增值稅;該補繳稅款未繳清者,應由收購公司、分割後既存或新設公司負責代繳。

說 明:1.為避免擴大優惠範圍,乃規範分割與收購之行為均須符合「有表決權之股份須達全部對價百分之六十五以上」之門檻要件。

2.為防杜公司利用租稅優惠規定為收購或分割行為之後,即出脫持股,實質上達到一般買賣實質移轉的目的,乃明定併購公司於合併、分割基準日或收購土地完成移轉登記日起三年內,轉讓該對價取得之股份時,被收購公司應補繳記存之土地增值稅;該補繳稅款未繳清者,應由該收購公司或分割公司負責代繳。

三、課稅規定彙總結論

母子分割下,因母公司將資產轉讓予子公司,故營所稅及基本稅額回歸分割讓與財產之性質課稅,並以被分割資產之帳面價值作為實際成交價格,惟若屬長期股權投資,則依分割時帳面價值減除原始取得成本計算所得;另若符合企併法第39條規定則免徵「印花稅」、「契稅」、「證券交易稅」,且其移轉貨物或勞務亦非屬「營業稅」課徵範圍,「土地增值稅」則准予記存。

肆、兄弟分割相關稅負規定說明

一、相關稅負規定:

(一)營利事業所得稅、基本所得額及未分配盈餘申報

法令依據:財政部971202台財稅字第09700321110號函

主 旨:公司分割減資按減資比例沖減股本及溢價之資本公積因不足而沖減保留盈餘之相關課稅規定

內 容:公司分割減資並設立一新公司,且由原股東按原持股比例持有新公司股份時,若被分割公司按減資比例沖減股本及溢價之資本公積後,因有不足而沖減保留盈餘,其涉及被分割公司未分配盈餘申報及證券交易所得計算等疑義。

說 明:1.被分割公司依旨揭會計處理所沖減之保留盈餘,如包括尚未申報及加徵5%營利事業所得稅之上年度盈餘部分,可列為計算所得稅法第66條之9規定該年度未分配盈餘之減除項目;該沖減之保留盈餘應視為被分割公司分配予股東之股利所得(投資收益),依規定課徵所得稅,並以分割減資之基準日為分配日。

2.至被分割公司讓與資產中,包含國內長期股權投資(投資標的屬有價證券),其證券交易所得之計算應比照適用財政部96年10月3日台財稅字第09604545320號令規定,惟該證券交易所得係企業併購法第44條第3項規定免納營利事業所得稅之所得,非屬所得基本稅額條例第7條規定應計入基本所得額之所得。

(二)舉例說明:

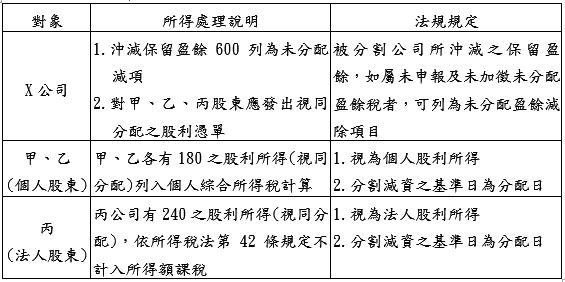

1.以貳、二.兄弟分割之例說明沖減保留盈餘課稅規定

2.X公司分割讓與資產之營利事業所得稅及基本稅額規定:

(1)若分割讓與資產中包含國內長期股權投資基本上與母子分割之規定相同(詳參、之說明),惟若其符合企併法第44條第3項規定免納營利事業所得稅,亦非屬所得基本稅額條例規定應計入基本所得額之所得。

(2)企併法第44條第3項之規定:

公司分割取得有表決權之股份達全部交易對價百分之八十以上,並將取得之股份全數轉予股東者,其因而產生之所得,免徵營利事業所得稅;其因而產生之損失,亦不得自所得額中減除。

(3)上述X公司分割讓與B資產予Y公司,並將取得Y公司之股份全數轉予股東(甲、乙、丙),符合企併法第44條規定免徵營利事業所得稅,亦無須計入基本所得稅額。

二、相關租稅優惠:

法令依據:財政部1060728台財稅字第10600029170號令

主 旨:公司進行分割按企業併購法第39條第1項規定申請租稅優惠及第2項列管事項釋疑

內 容:1.105年1月8日起,公司依企業併購法進行分割,以有表決權之股份作為支付被分割公司股東之對價並達全部對價65%以上者,準用同法第39條第1項租稅優惠規定;被分割公司準用同條項第5款規定記存土地增值稅者,應併準用同條第2項規定,被分割公司於該土地完成移轉登記日起3年內,分割基準日取得股份對價之公司股東轉讓該對價取得之股份致其等合計持有股份低於原取得對價之65%時,被分割公司應補繳記存之土地增值稅;該補繳稅款未繳清者,應由分割後既存或新設公司負責代繳。

2.公司依同法第39條第1項規定,進行分割、收購(不含財政部94年10月11日台財稅字第09404570380號函釋收購之財產為土地情形)或合併,應參照商業會計法、商業會計處理準則、企業會計準則公報、金融監督管理委員會認可之國際財務報導準則、國際會計準則、解釋及解釋公告等相關規定認定併購之「全部對價」,計算以有表決權之股份作為支付被併購公司之對價是否達65%以上;惟公司如有不當藉形式上併購,以規避或減少納稅義務之情事者,稽徵機關應查明事實,依實質課稅原則核實認定其全部對價。

說 明:公司進行兄弟分割,若符合上述以有表決權之股份作為支付予被分割公司股東之對價並達全部對價65%以上準用企併法第39條之租稅優惠及列管事項(詳參、二.之說明)

三、課稅規定彙總結論

兄弟分割下若減資設立新公司沖轉保留盈餘,則可列為未分配盈餘減項,惟沖減之未分配盈餘視為股東之股利所得;若符合企併法39條,則免徵「印花稅」、「契稅」、「證券交易稅」,且其移轉貨物或勞務亦非屬「營業稅」課徵範圍,「土地增值稅」則准予記存,又若符合企併法44條將取得之股份全數轉予股東而產生之所得免徵營所稅,亦無須計入基本所得稅額。

伍、結語

企業分割交易究其性質與股權買賣交易實有不同,故相關課稅規定自有差異;另因分割態樣之不同,相對課稅規定及租稅優惠亦各有差異,若未來有進行分割交易應予以注意,以免損及公司及投資人之權益。