您的企業併購會計處理做對了嗎? 如何評估所取得之個體或一組活動及資產是否為一項「業務」

前言

立法院已於上個月( 5月)24 日三讀通過行政院送審之《企業併購法》部分條文修正草案;經濟部表示,本次修正不僅將提升企業併購之效率,同時亦兼顧股東之權益,主要修法重點包括(1)保障股東權益、(2)放寬非對稱併購適用範圍,以及(3)擴大租稅優惠措施等。

實務上,企業併購之例及態樣,不勝枚舉,有集團内部之企業合併,例如:為整合集團内現有資源、降低成本及提升效能,晶豪科技股份有限公司旗下沛訊、晶湧兩家子公司將進行合併 ;亦有不同集團間之企業合併,例如:為強化旗下銀行與證券業務、擴大整體規模經濟及平衡收入來源,富邦金將吸收合併日盛金;又如;為增加行動用戶數及頻譜資源以產生規模經濟,台灣大哥大將吸收合併台灣之星等等。無論企業併購之目的爲何,會計學理一向強調經濟實質重於法律形式,此一概念在實務運用上可能造成同樣是企業併購,但因其態樣有異,相關之會計處理卻截然不同。具體而言,企業併購之收購方所取得之個體或一組活動及資產若不符合國際財務報導準則第3號「企業合併」(以下簡稱IFRS 3)或企業會計準則公報第7號「企業合併及具控制之投資」(以下簡稱EAS 7)所定義之「業務」,則即使收購對價之公允價值超過被收購者可辨認淨資產之公允價值,收購方不得認列商譽;在此情況下,收購者應辨認並認列所取得之個別可辨認資產及承擔之負債,且資產群組之成本應以購買日之相對公允價值為基礎,分攤至個別可辨認資產及負債。

因此,評估所取得之個體或一組活動及資產是否為一項「業務」,已成為考量企業併購之公司財會主管一項至關重要的課題。本文即就此一議題提供深入淺出之簡介,以期公司之財會主管或其他管理階層於進行企業併購前,能夠審慎評估併購交易對公司財務報表之影響,且於併購後作出適當之會計處理。惟本文並不考量共同控制下之企業合併或組織重組之會計處理。

一、業務之定義

無論是IFRS 3或是EAS 7,均將「業務」定義為:「能被經營與管理之一活動及資產整合性組合, 其目的係為提供商品或勞務予客戶、產生投資收益(諸如股利或利息)或產生來自正常活動之其他收益。」如同「公允價值」係由市場參與者之觀點出發,於決定所併購之個體或特定活動及資產之整合性組合是否為業務時,亦應由市場參與者之觀點出發。具體而言,於評估一個體或特定組合是否為一項業務時,應依據該個體或整合性組合是否能由市場參與者將其當作業務經營及管理而定,至於賣方是否將該個體或組合當作業務經營或收購方是否意圖將該個體或組合當作業務經營,並不攸關。

二、業務之三要素

IFRS 3與EAS 7均闡明,一項業務包括「投入」及「處理投入之過程」, 而有能力對創造「產出」作出貢獻。「投入」、「過程」及「產出」統稱為業務之三要素,且具有下列特定之意涵:

(一)投入

經由一個或多個過程後,可創造產出或有能力對創造產出作出貢獻之經濟資源,例如:非流動資產(包括無形資產或使用非流動資產之權利)、智慧財產、取得必要原料或權利之能力,以及員工。

(二)過程

處理一項或多項投入以創造產出或有能力對創造產出作出貢獻之系統、標準、協定、慣例或規則,例如:策略管理過程、營運過程及資源管理過程。此等過程通常會予以書面化,但具有必要技術及經驗且遵循規則與慣例之有組織員工之智慧能力,可能提供能處理投入以創造產出之必要過程。

(三)產出

投入及處理該等投入之過程所產生之結果,可提供商品或勞務予客戶、產生投資收益或產生來自正常活動之其他收益。

三、評估所收購之個體是否符合「業務」之定義

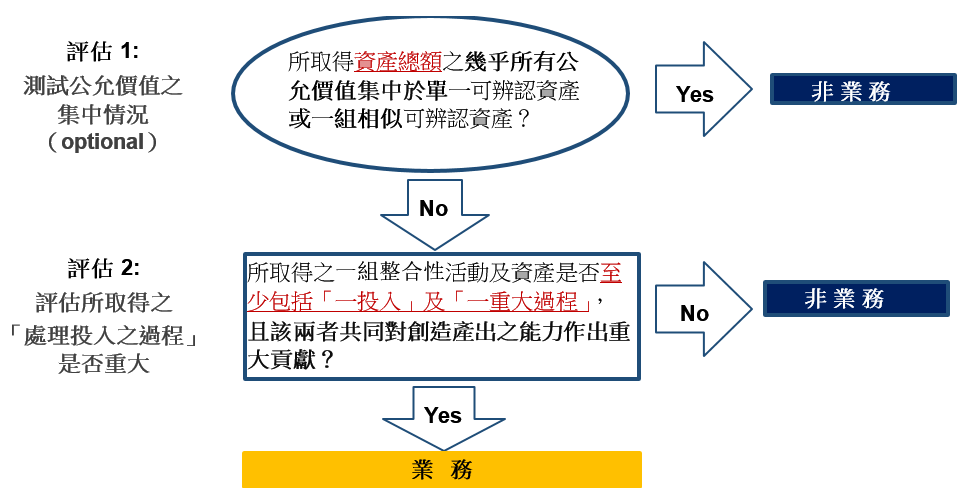

除了直接評估企業所收購之個體或一組活動及資產組合是否符合業務之定義外,IFRS 3 引進一種反向思維的簡易測試方法(稱為「集中測試」),該方法係用以測試企業所收購之個體或一組活動及資產是否不符合業務之定義。若所取得資產總額之幾乎所有公允價值集中於單一可辨認資產或一組相似可辨認資產,則所取得之個體或一組活動及資產不符合業務之定義。

然而,在所取得資產總額之幾乎所有公允價值並非集中於單一可辨認資產或一組相似可辨認資產之情況下,無法推斷所取得之個體或一組活動及資產是否為一項業務。因此,若企業一開始選擇使用集中測試(見圖一之評估1:測試公允價值之集中情況),但測試結果發現所取得資產總額之幾乎所有公允價值並非集中於單一可辨認資產或一組相似可辨認資產(即不符合集中測試)時,則須執行進一步評估(見圖一及圖二之評估2:評估所取得之「處理投入之過程」是否重大)。

圖一:評估所收購之個體是否符合「業務」之定義

企業可不使用集中測試而直接藉由評估所取得之處理投入之過程是否重大,以判定所取得之個體或一組活動及資產是否符合業務之定義。以下分就評估 1及評估2之重點簡要説明。

評估 1:測試公允價值之集中情況(集中測試)

使用集中測試時,應特別注意所取得資產總額之計算及相似資產之辨認。依規定,為集中測試之目的,於計算所取得之資產總額時,應排除現金及約當現金、遞延所得稅資產,以及源自遞延所得稅負債之影響數之商譽。此外,下列項目不得視為相似資產:

(1) 金融資產與非金融資產;

(2) 不同類別之金融資產(例如:應收帳款與權益工具投資);

(3) 屬同一資產類別但具有顯著不同之風險特性之可辨認資產;

(4) 有形資產與無形資產;

(5) 不同類別之可辨認無形資產(例如:品牌名稱、許可權與發展中之無形資產);及

(6) 不同類別之有形資產(例如:存貨、製造設備與汽車)。但是,若有形資產是附著在另一有形資產(或屬於 IFRS 16「租賃」所定義之租賃之標的資產),且無法不發生重大成本或不重大減少其中之一資產(例如:土地及建築物)之效用或公允價值而於實體上自該另一有形資產移除或與該另一有形資產分別使用,則該等資產應被視為單一可辨認資產。

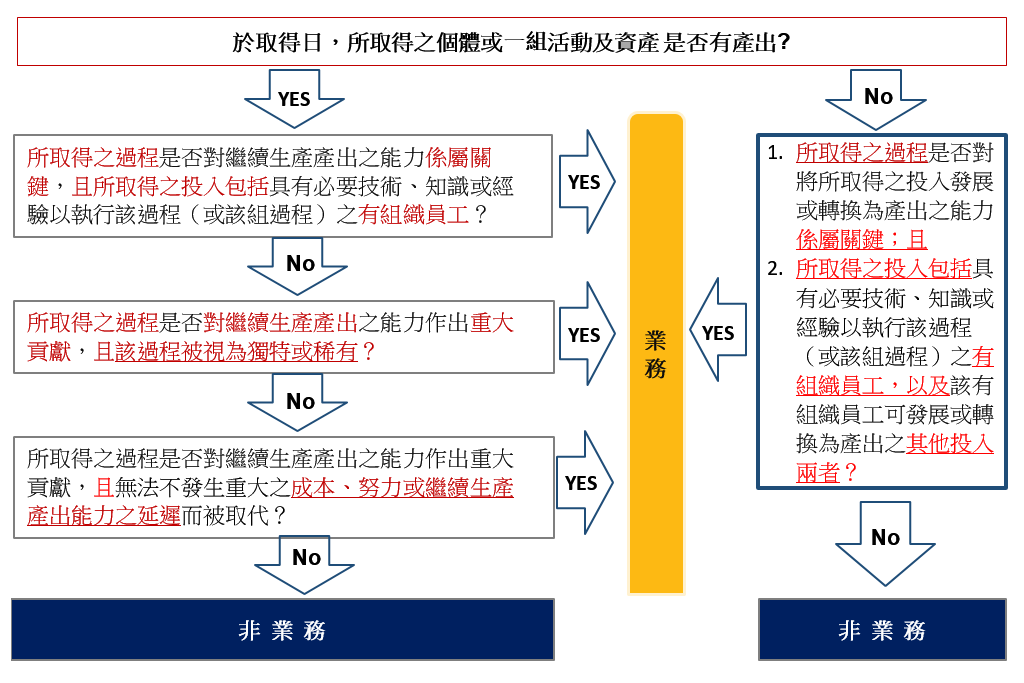

評估 2:所取得「處理投入之過程」是否重大

評估所取得之過程是否重大時,應先辨識在收購日所取得之個體或一組活動及資產是否有產出;如圖二所示,收購日是否有產出之評估結果將影響後續進一步評估之流程。

圖二:評估所取得「處理投入之過程」是否重大

值得注意的是,依規定,若所取得活動及資產之組合於取得日產生收入,即使其後續不再產生來自外部客戶之收入(例如:因其將被取得者整合),其於取得日仍被視為有產出。

簡要言之,雖然業務通常有產出,但是就符合作為一項業務之要件而言,不需要一定有產出。相反地,為能達成業務之定義中所辨認之目的之經營與管理,一組整合性活動及資產需要兩項基本要素—投入及處理該等投入之過程。業務不必包括賣方用於經營該業務之所有投入或過程。惟一組整合性活動及資產至少須包括一投入及一重大過程,且該兩者共同對創造產出之能力作出重大貢獻,始可被視為一項業務。

結語

會計學理一向强調經濟實質重於法律形式,即使被收購者為一法律個體,其不一定符合「業務」)之定義。判斷交易是否為會計上之企業合併(即取得一項「業務」),係從所取得之資產或資產群組是否符合IFRS 3或EAS 7所定義之「業務」作判斷。舉例而言,於判斷所取得之子公司是否符合業務時,關鍵在於所取得之子公司是否符合會計上所定義之「業務」;至於收購方是否全部以現金取得並不攸關,是否取得100%之股權亦不攸關。若取得之子公司若符合業務之定義,則可認列商譽(若有時);若取得之子公司不符合業務之定義,則不得認列商譽。由於作此判斷之過程需綜合考量諸多因素且複雜,建議企業考量進行企業併購時,及早尋求專家之意見,以作出最佳之併購決策及適當之會計處理。

|

本文為一般性資訊,僅供參考,不應被視為對任何人提供專業意見或服務。國富浩華及其任何合夥人或員工對信賴本文而導致損失之任何人,均不對其損失負任何責任。此外,本文力求內容之正確性,但若法令及準則變更或其他事實,編撰者保留修正本文之權利。 |