Retención del 6% de IVA

Retención del 6% de IVA en los servicios de prestación de personal

El pasado 9 de diciembre de 2019, fueron publicadas en el Diario Oficial de la Federación diversas reformas a la Ley del Impuesto al Valor Agregado (LIVA). Una de las principales modificaciones a dicho ordenamiento que entró en vigor el 1 de enero de 2020, consiste en la adición de un nuevo supuesto de la obligación de retener IVA para las personas morales o las personas físicas, con actividades empresariales que contraten servicios en los que se les haya puesto a su disposición personal, ya sea que presten sus servicios en sus instalaciones o fuera de éstas; estén o no bajo su dirección, supervisión, coordinación o dependencia y con independencia de la denominación del contrato.

Se establece que la retención será del 6% del valor de la contraprestación efectivamente pagada. En particular y a través de la regla 11.4.18 de la RMF 2020 se establece que, en el caso de contribuyentes que trasladen el IVA a la tasa reducida del 8% por aplicar el estímulo fiscal de la Región Fronteriza Norte, la retención será del 3%.

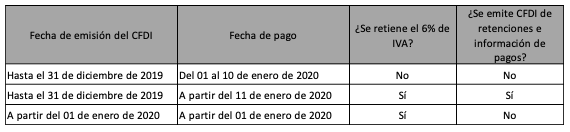

Ahora bien, de acuerdo con el Quincuagésimo transitorio de dicha RMF 2020, se establece la obligación de efectuar la mencionada retención, incluso cuando se trate de contraprestaciones anteriores al 1 de enero de 2020, cuando su pago se realice a partir de esa fecha.

Adicional a lo mencionado en párrafo anterior, se prevé que no será aplicable la obligación de retener el impuesto en relación con los comprobantes fiscales digitales por internet (CFDI) emitidos hasta el 31 de diciembre de 2019, si el pago de dichas contraprestaciones se realiza a más tardar el 10 de enero de 2020.

Por otra parte, el Servicio de Administración Tributaria dio a conocer a través de preguntas frecuentes, que si una contraprestación es pagada a partir del 11 de enero de 2020 la cual fue facturada hasta el último día del año 2019, se deberá emitir un CFDI de retenciones e información de pagos en el que se reflejará la retención del 6% de IVA.

En resumen, derivado de la obligación de llevar a cabo la retención, los contribuyentes pueden encontrarse con alguno de los siguientes supuestos:

Finalmente, es importante recordar que la obligación de retención y entero del IVA en este tipo de erogaciones constituye, a partir de 2020, un requisito para su deducibilidad para efectos del impuesto sobre la renta.