IMPUESTOS

Nuevo formato en solicitud de autorización para aplicar un coeficiente de utilidad menor para determinar los pagos provisionales del ISR

Síntesis

En los últimos años las empresas han enfrentado una drástica disminución de la actividad económica en nuestro país, al grado de considerar que nos encontramos ante una recesión económica. Esta situación indudablemente afecta las finanzas y los resultados de cualquier entidad, observándose una falta de recursos para enfrentar las obligaciones del día a día y resultados muy por debajo de los esperados o, en muchas ocasiones, con la obtención de pérdidas fiscales al final del año.

Ante este escenario económico negativo, normalmente las empresas buscan alternativas viables y legalmente fundamentadas con las cuales puedan enfrentar sus problemas financieros, especialmente los relacionados con la liquidez; en este panorama, una opción prevista en las disposiciones fiscales es la solicitud de autorización para aplicar un coeficiente de utilidad menor para determinar los pagos provisionales del Impuesto sobre la Renta, opción contemplada en el artículo 14 de la Ley del ISR y que puede considerarse a partir del segundo semestre del ejercicio.

Introducción

Como bien sabemos, una de las principales obligaciones fiscales que tienen las empresas es la referente al pago del Impuesto sobre la Renta (ISR), el cual debe determinarse de forma anual al cierre de cada ejercicio, no obstante, las empresas contribuyentes tienen la obligación de efectuar pagos provisionales a cuenta del impuesto anual.

Los pagos provisionales se consideran anticipos a cuenta del impuesto anual, mismos que deben disminuirse del impuesto anual causado por la entidad, a fin de determinar el impuesto a cargo, o bien, en su caso, el saldo a favor del ejercicio.

En el proceso de determinación de los pagos provisionales del ISR, los contribuyentes deben determinar un coeficiente de utilidad, para tal efecto se considera la utilidad fiscal de la entidad obtenida en el ejercicio inmediato anterior, en caso de que no se obtenga dicho concepto en el ejercicio inmediato anterior, se deberá tomar el mismo de los ejercicios anteriores sin exceder de cinco ejercicios; es importante considerar que en muchas ocasiones, pueden existir múltiples factores que afecten la actividad económica de las empresas y, en consecuencia, sus resultados a final de cada año; es indudable que la utilidad fiscal de un ejercicio puede no ser la misma en el ejercicio siguiente, por tanto, si los pagos provisionales se realizan con base en una utilidad fiscal que a todas luces será diferente a la que se obtendrá al final del ejercicio, los pagos provisionales podrán ser totalmente desproporcionales respecto a la utilidad fiscal del ejercicio al que corresponden. Esta situación se encuentra prevista en la Ley del ISR, permitiendo a los contribuyentes solicitar, a partir del segundo semestre del ejercicio, la aplicación de un coeficiente menor para determinar los pagos provisionales de los meses de julio en adelante.

Desarrollo del tema

La LISR, en su artículo 14, último párrafo, inciso b), establece que las personas morales que tributan en los términos del Título II , tienen la posibilidad de solicitar la aplicación de un coeficiente de utilidad menor al que se encuentran obligados a aplicar en sus pagos provisionales conforme a este mismo artículo 14 (coeficiente determinado con base en utilidad de ejercicios anteriores), esta opción debe considerarse por los contribuyentes en la idea de que los pagos provisionales que enterarán, deben guardar una proporción plenamente razonable en relación con el impuesto anual que estiman obtener al cierre del ejercicio.

La disposición antes mencionada literalmente establece lo siguiente:

Artículo 14. Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, conforme a las bases que a continuación se señalan:

….

b) Los contribuyentes que estimen que el coeficiente de utilidad que deben aplicar para determinar los pagos provisionales es superior al coeficiente de utilidad del ejercicio al que correspondan dichos pagos podrán, a partir del segundo semestre del ejercicio, solicitar autorización para aplicar un coeficiente menor. Cuando con motivo de la autorización resulte que los pagos provisionales se hubieran cubierto en cantidad menor a la que les hubiera correspondido, se cubrirán recargos por la diferencia entre los pagos realizados aplicando el coeficiente menor y los que les hubieran correspondido de no haber aplicado dicho coeficiente, mediante la declaración complementaria respectiva.

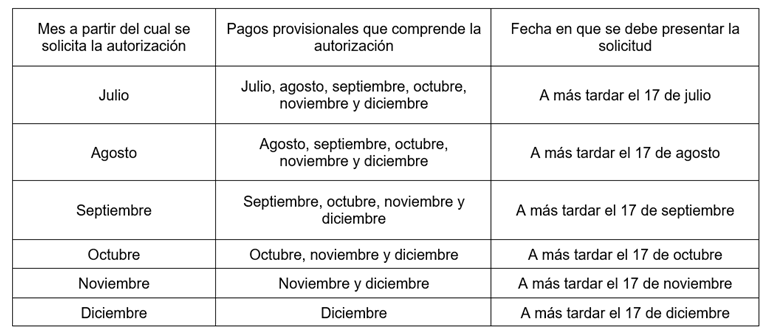

Considerando la disposición antes transcrita, tenemos la solicitud de autorización para aplicar un coeficiente de utilidad menor puede realizarse a partir del segundo semestre del ejercicio, es decir, a partir del mes de julio en adelante. Al respecto, el artículo 14 del Reglamento de la Ley del ISR establece que la solicitud se presentará a la autoridad fiscal un mes antes de la fecha en la que se deba efectuar el entero del pago provisional que se solicite disminuir; la solicitud para aplicar un coeficiente de utilidad menor puede realizarse por cualquier mes del segundo semestre del ejercicio, y es importante tomar en cuenta que la se considerará realizada por el mes de que se trate y los meses siguientes, hasta el mes de diciembre, es decir, no se podrá solicitar la autorización solo por un mes, a menos que se trate del pago provisional del mes de diciembre. En este sentido, la solicitud deberá presentarse conforme a lo siguiente:

Ahora bien, en la segunda oración del propio inciso b), último párrafo, antes comentado, se establece el pago de recargos para esta opción que tienen lo contribuyentes, esto por haber cubierto pagos provisionales en cantidad menor a la que les hubiera correspondido debido a que el coeficiente de utilidad estimado y que se solicitó aplicar, resultó menor al coeficiente de utilidad real del ejercicio de que se trate; con la finalidad de evitar lo anterior, el contribuyente deberá realizar la proyección de su resultado fiscal al cierre del ejercicio con la mayor precisión posible.

El trámite para solicitar la autorización para aplicar un coeficiente de utilidad menor se debe apegar a lo establecido en la ficha de trámite 29/ISR “Solicitud de autorización para aplicar un coeficiente de utilidad menor para determinar los pagos provisionales del ISR“, publicada en el anexo 1-A “Trámites fiscales” de la Resolución Miscelánea Fiscal (RMF). Este anexo 1-A de la RM 2025 se publicó en el Diario Oficial (DOF) de la Federación del 13 de enero de 2025; sin embargo, el 7 de abril de 2025 se publicó en el DOF la Segunda Resolución de Modificaciones a la RMF para 2025, en la cual se incluye modificaciones la mencionada ficha de trámite.

La solicitud de autorización puede ser presentada vía Internet o de forma presencial en la Administración Desconcentrada de Recaudación que corresponda al domicilio fiscal del contribuyente, así lo establece la ficha de trámite 29/ISR; igualmente, la ficha señala los requisitos que deben cumplirse al enviar o presentar el trámite, los cuales se relacionan a continuación:

1.- Escrito libre firmado y en dos tantos.

2.- Identificación oficial vigente del representante legal.

3.- Formato 34 “Solicitud de Autorización para aplicar un coeficiente de utilidad menor para determinar tus pagos provisionales del ISR”.

4.- Papel de trabajo del cálculo de los pagos provisionales del ISR ya efectuados de enero a junio, en su caso, o hasta el mes inmediato anterior a aquel por el que se solicite la aplicación de un coeficiente de utilidad menor.

5.- Papel de trabajo del resultado fiscal determinado al mes inmediato anterior a aquel por el que se solicite la aplicación de un coeficiente de utilidad menor.

6.- Instrumento para acreditar la representación para actos de administración o dominio.

La ficha de trámite 29/ISR establece que la autoridad fiscal deberá resolver el trámite de solicitud de autorización para aplicar un coeficiente de utilidad menor en un plazo de 30 días hábiles, en este plazo, si de la revisión se observa que no se cumplió con alguno de los requisitos señalados en la ficha o algún otro documento o requisito que la autoridad considere necesario para la resolución, dentro del plazo de 10 días hábiles siguientes a la recepción de la solicitud, podrá requerir información adicional a través del buzón tributario o el correo electrónico proporcionado en el trámite; el contribuyente contará con un plazo de 10 días hábiles, contados a partir del día siguiente a aquel en que se le haya notificado el requerimiento, para entregar la información requerida; en caso de no atender el requerimiento o no entregar la información solicitada en el plazo señalado, la autoridad fiscal rechazará la solicitud de autorización.

Inconsistencias en el nuevo Formato 34

Como fue señalado, uno de los requisitos para realizar el trámite es la presentación del formato 34 “Solicitud de Autorización para aplicar un coeficiente de utilidad menor para determinar tus pagos provisionales del ISR”; durante muchos años se utilizó el formato 34 impreso, sin embargo, a partir de 2025 en el Anexo 1 de la RMF 2025, publicado en el DOF del día 30 de diciembre de 2024, se dio a conocer un nuevo Formato 34, el cual consiste en archivo Excel que podrá ser descargado directamente de la página del SAT siguiendo la siguiente ruta: Trámites y servicios / Declaraciones para empresas / Documentos relacionados / Página 7 / Formato 34 Solicitud de autorización para aplicar un coeficiente de utilidad menor para determinar los pagos provisionales del ISR.

En términos generales, el nuevo formato 34 solicita información muy similar a la que solicitaba el formato anterior; sin embargo, una situación que llama profundamente la atención es que en el apartado 4 de este nuevo formato existe un campo que genera incertidumbre a los contribuyentes que pretenden ingresar el trámite de solicitud, ya que el campo B de este apartado menciona literalmente lo siguiente: “COEFICIENTE DE UTILIDAD QUE SOLICITA APLICAR PARA DETERMINAR LOS SIGUIENTES PAGOS PROVISIONALES”, al respecto, se establece como referencia (1) que, “Este coeficiente se deberá calcular con los datos correspondientes a los periodos transcurridos del ejercicio, dividiendo el campo P entre los ingresos nominales señalados en el campo A. En caso de haber obtenido resultado negativo, el valor corresponderá a cero “0””, es decir, de una interpretación literal de lo señalado en el formato, los contribuyentes estarían solicitando aplicar un coeficiente de utilidad determinado con cifras correspondientes a los meses anteriores al que se solicita la aplicación del coeficiente de utilidad menor, y no un coeficiente de utilidad considerando las que se estima obtener al cierre del ejercicio, como debería ser.

En la imagen que se presenta a continuación, del nuevo formato, se puede observar el campo B del apartado 4 y la leyenda antes mencionada:

Como se comentó anteriormente, uno de los documentos principales que respaldan la solicitud es el formato 34, si este formato se requisita en base en las instrucciones en él previstas, la autoridad puede llegar a autorizar el coeficiente de utilidad establecido en el mencionado campo B del apartado 4, el cual no corresponde a las cifras al cierre del ejercicio y que normalmente se estima para efectos de presentar el trámite de solicitud de autorización.

La inconsistencia que presenta el nuevo formato 34 fue expuesta a la autoridad fiscal a través de los organismos y representantes de los contribuyentes, todo esto con la finalidad de generar certeza a quienes pretendan ejercer la opción de solicitar la aplicación de un coeficiente menor.

Esperamos la pronta respuesta de la autoridad, la cual sin duda será acorde a la idea que siempre se ha considerado en la solicitud de autorización para aplicar un coeficiente de utilidad menor, pero sería aún mejor si se corrige en el propio formato 34 la inconsistencia mencionada.