CONSULTORÍA

Liderazgo financiero: Evolución del CFO 2026 hacia estrategia pura

Liderazgo financiero: Evolución del CFO 2026 hacia estrategia pura

El liderazgo financiero en 2026 ya no se mide solo por cierres y control, se mide por la capacidad del CFO para orientar decisiones, anticipar riesgos y asignar recursos con visión de largo plazo. De hecho, se reporta un giro hacia prioridades como planeación estratégica y tecnología.

El liderazgo financiero es convertir señales del mercado, la operación y la caja en decisiones oportunas para sostener crecimiento y márgenes. Y en el 2026 las finanzas dejarán de ser una función que sólo le da explicación al pasado, evolucionará a un sistema de decisiones; qué se financia, qué se detiene y qué riesgos se aceptan, con criterios claros y trazables. Ese cambio ya se refleja en prioridades declaradas por CFOs, con más foco en planeación, estrategia y asignación de recursos.

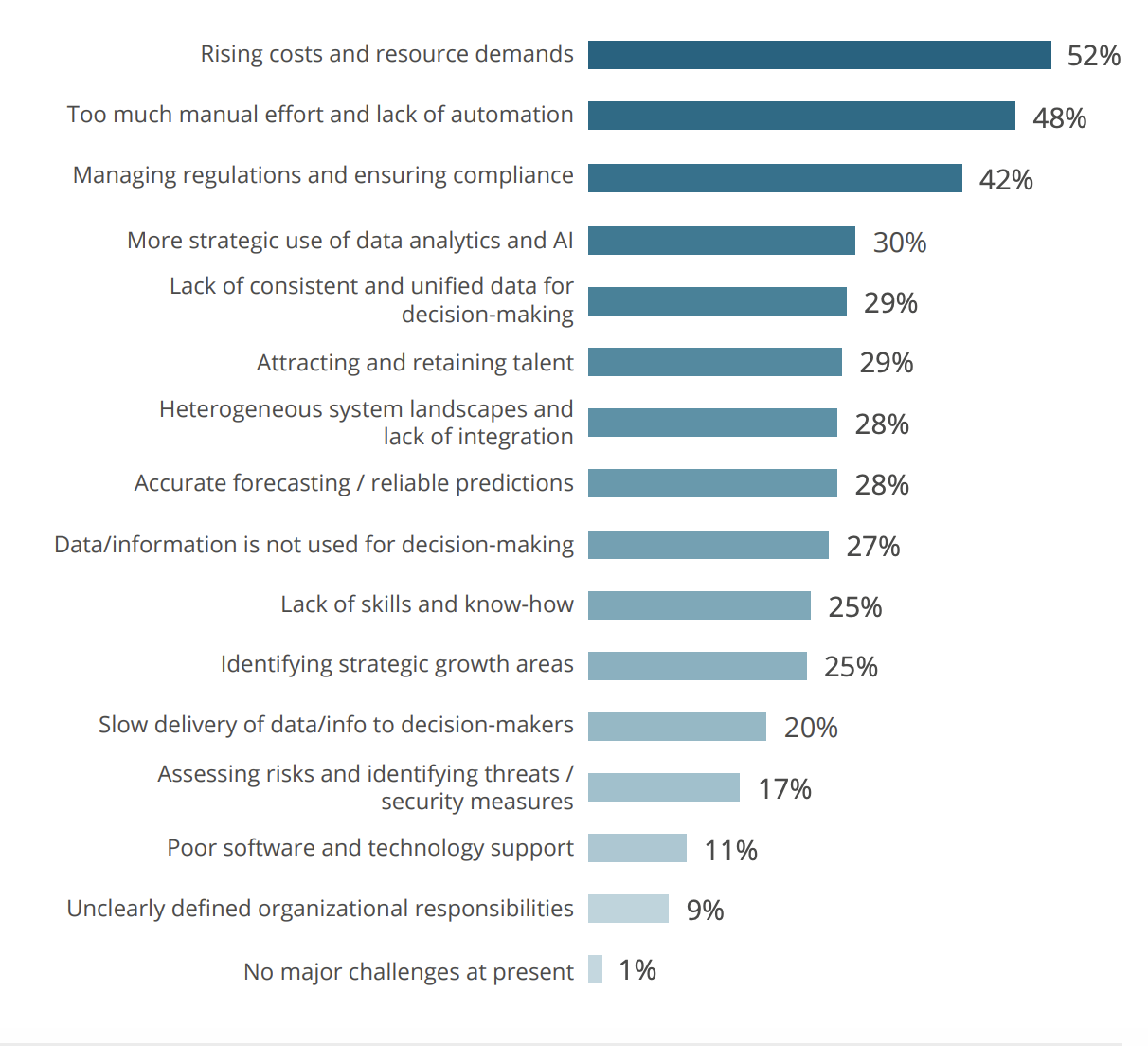

Pero la ambición estratégica se frena si la operación financiera depende de trabajo manual y datos dispersos. ACI Worldwide advierte que mantener sistemas heredados puede elevar costos estructurales y aumentar exposición a fraude y riesgos de ciberseguridad. Y los datos de la Agenda del CFO, elaborada por BARCs, muestra que sólo 1 de cada 100 compañías no está sufriendo actualmente con sus funciones financieras. Sigue leyendo para descubrir cómo pasar de la contabilidad a la estrategia pura.

¿Cómo se vuelve el CFO copiloto estratégico del CEO para navegar la incertidumbre macroeconómica?

Se convierte en el copiloto estratégico cuando convierte incertidumbre en decisiones comparables; escenarios, supuestos explícitos y criterios para asignar recursos. Se ha observado un giro hacia el futuro, priorizando la planeación de largo plazo y la asignación de recursos.

El cambio no es solo de discurso; es de dinámica directiva. El estudio CFO Pulse de McKinsey indica que los Chief Financial Officers siguen priorizando la gestión de drivers operativos y KPIs, pero al mismo tiempo se están reenfocando hacia el futuro. Eso exige que el área de finanzas deje de operar como área de reporte y asuma un rol de coordinación: alinear a las áreas sobre qué señales importan, qué supuestos se usan y cómo se decide cuando hay presión por mover inversión o ajustar riesgos.

Ese liderazgo financiero se vuelve especialmente crítico cuando el riesgo es externo y no se resuelve con control interno. Por ejemplo, en el estudio ya mencionado, McKinsey reporta que los CFOs son 2.5 veces más propensos a decir que las disrupciones de cadena de suministro amenazan el crecimiento. En este contexto, el copiloto no es quien reacciona al cierre del mes, es alguien que se prepara para tomar decisiones con anticipación, define límites de exposición y hace que la organización entienda los trade-offs con un lenguaje común.

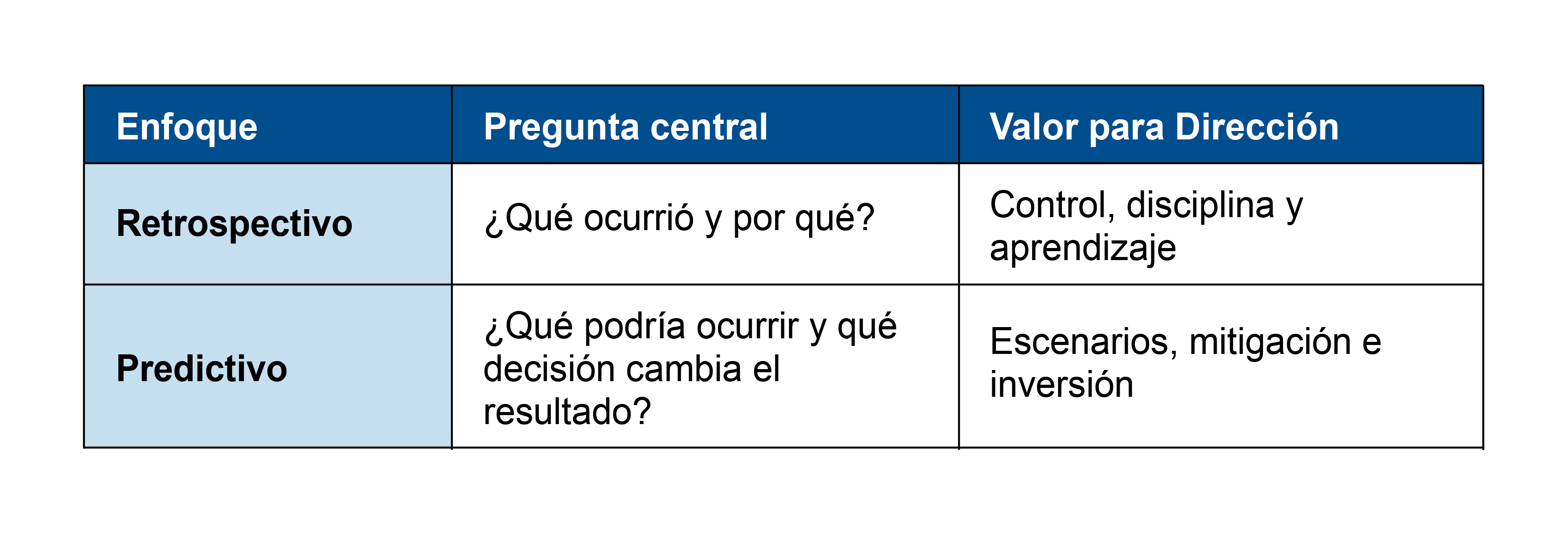

¿Por qué el análisis predictivo supera al retrospectivo en la nueva caja de herramientas financiera?

El análisis retrospectivo explica lo ocurrido y el predictivo guía decisiones antes de que el resultado se materialice. La evolución del CFO 2026 empuja al área de finanzas a operar con escenarios, señales tempranas y apoyo a estrategia.

El punto no es tener modelos, es hacerlos accionables. Un sistema predictivo útil define rangos, variables críticas y reglas de decisión; qué cambia si la demanda se mueve, si el costo financiero se aprieta o si hay quiebres en suministro. En la encuesta de McKinsey, los CFOs identifican como la aplicación más útil de IA generativa el soporte a estrategia y liderazgo en el 49% de los casos. Con eso, el comité directivo deja de discutir solo qué número es correcto y pasa a discutir qué decisión corresponde bajo cada escenario. Cuando ese marco no existe, el análisis se vuelve una colección de archivos y la organización termina reaccionando tarde.

Fuente: McKinsey

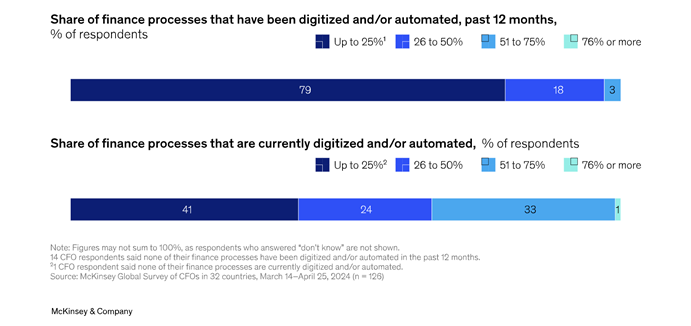

También hay una condición operativa que no se puede ignorar, la digitalización real. Aunque 98% de CFOs dice que se enfocaron a la digitalización y automatización de procesos financieros en el último año, muchos siguen al inicio del camino; una gran parte reporta que solo 1/4 o menos de sus procesos están digitalizados o automatizados. Hay intención e inversión, pero todavía falta convertirlo en escala y consistencia. Ahí es donde el liderazgo financiero decide prioridades, fija estándares y asegura trazabilidad para que el pronóstico sea confiable.

¿Cómo se gestiona el capital intelectual como el activo más valioso fuera del balance general?

Gestionar capital intelectual es asegurar capacidades que sostienen decisiones (analítica, gobierno de datos, criterio financiero y coordinación con operación). La evolución del CFO 2026 requiere equipos que reduzcan trabajo manual y eleven la calidad del análisis.

El Economista destaca que en México, 76% de las empresas no cuenta con herramientas tecnológicas para automatizar sus actividades. Ese dato revela un reto práctico; sin automatización, gran parte del esfuerzo financiero se va a captura, conciliación y corrección, lo que reduce el tiempo directivo para análisis y decisiones. Además, eleva el riesgo de que la organización opere con versiones distintas de la realidad. Por lo que el CFO que busca el verdadero liderazgo financiero debe priorizar capacidades que vuelven confiable la información, como las definiciones comunes, controles, procesos estándar y responsabilidades claras sobre datos.

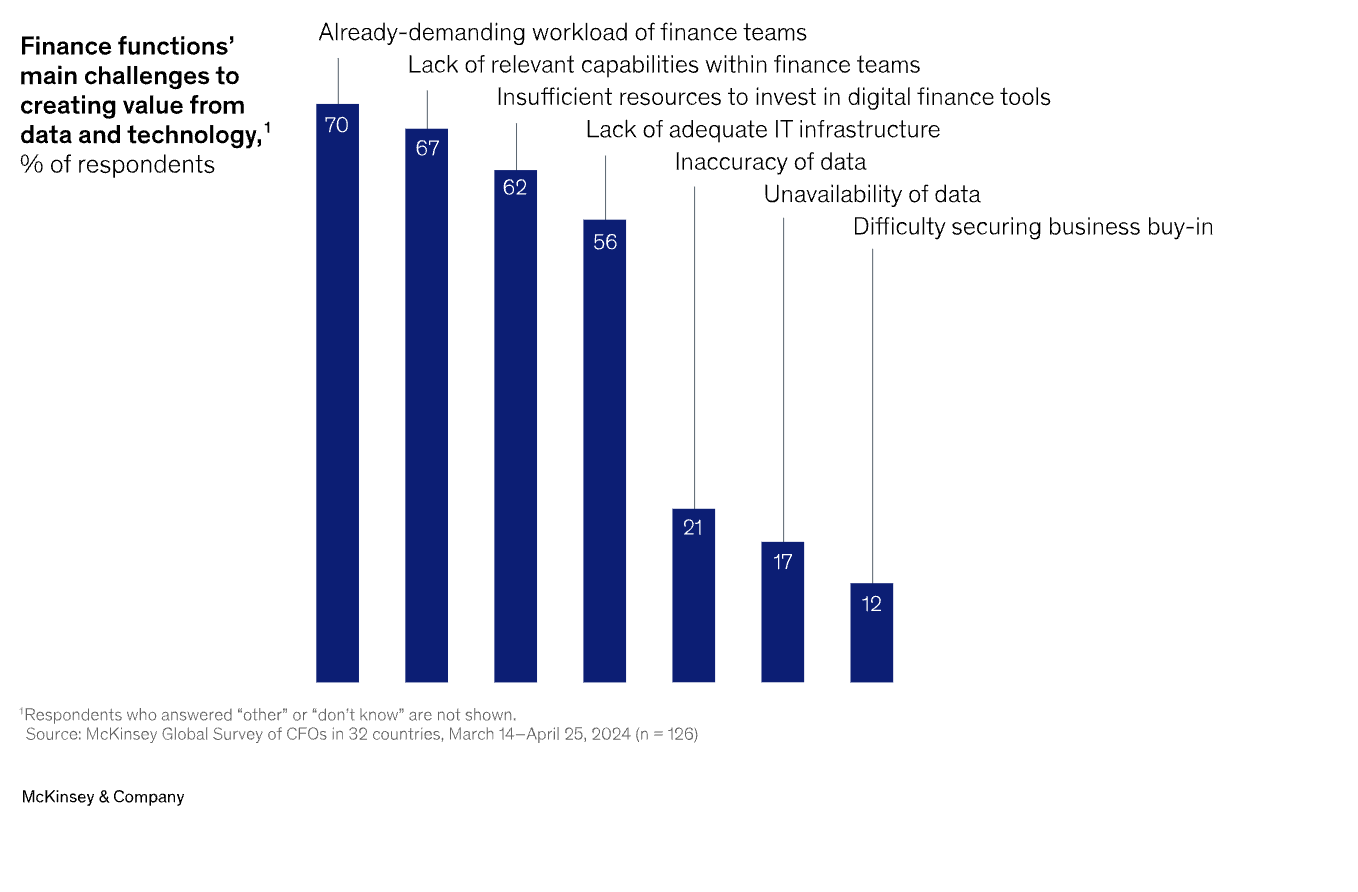

Sumándole a esto, los obstáculos para crear valor a partir de datos y tecnología suelen ser más organizacionales que técnicos, como las cargas de trabajo demandantes aparecen como barreras principales según los datos de McKinsey. Lo que resuelve la incógnita del por qué comprar herramientas de inteligencia artificial no resuelve por sí solo. La ventaja se construye cuando finanzas estructura capacidades, forma equipos y establece un modelo operativo que sostenga la evolución del CFO 2026 sin depender de esfuerzos heroicos cada mes.

¿Qué se debe medir? KPIs de resiliencia y trazabilidad que sí influyen en decisiones

Los KPIs útiles son los que cambian decisiones, no los que solo describen el pasado. Medir resiliencia y trazabilidad sirve cuando hay responsables, definiciones estables y umbrales que disparan acciones. Un buen porcentaje de CFOs cita la volatilidad económica como riesgo, y que la preocupación por disrupciones en suministro se ha elevado.

Un set mínimo de KPIs orientado a dirección suele enfocarse en decisiones, en la calidad del pronóstico, velocidad de respuesta, exposición operativa y trazabilidad de datos. Lo importante es que cada métrica esté conectada con una decisión concreta; qué se ajusta, quién lo ajusta y en qué plazo. Sin esa cadena, los tableros se vuelven un ritual que consume tiempo, y la organización no gana resiliencia real.

Aquí conviene incorporar el riesgo tecnológico como variable de medición, porque afecta costos, control y continuidad. En el sector de pagos, el estudio realizado por ACI Worldwide reporta que sólo el 36% cuenta con una hoja de ruta clara de modernización. También se señala que el 77% de los directivos considera que la creciente sofisticación de las estafas amenaza la competitividad del sector. La conclusión es clara, el rezago tecnológico puede convertirse en riesgo financiero.

¿Cómo crear una cultura “Profitability First” sin frenar la ambición de crecimiento?

Una cultura Profitability First alinea decisiones diarias con márgenes sostenibles y evita que el crecimiento se pague con complejidad o exposición no gestionada. En la evolución del CFO 2026, esta cultura se sostiene con criterios consistentes de asignación de recursos y con un ritmo de revisión que no depende del cierre mensual.

En términos directivos, “Profitability first” no significa recortar por reflejo, es comparar inversiones bajo un marco común; qué protege caja, qué mueve margen, qué habilita crecimiento y qué riesgos se aceptan. Ese marco permite alinear áreas porque reduce la ambigüedad; el negocio entiende qué se prioriza y por qué. Cuando esto no existe, las discusiones se fragmentan y la asignación de recursos se vuelve reactiva.

Además, la rentabilidad no puede separarse de la continuidad. Por eso, un enfoque realista de márgenes incorpora tecnología y control como decisiones financieras, no como gasto “de TI”, más bien como palancas para sostener la eficiencia, reducir fricción y evitar riesgos que terminan siendo costos.

CFO, pasa de la contabilidad a la estrategia pura

El liderazgo financiero este año se definirá por la capacidad de traducir complejidad en decisiones claras; priorizar recursos, sostener márgenes y coordinar a la organización con un lenguaje común de desempeño. Así, el CFO evoluciona y deja de operar como área de cierre, para pasar a asumir un rol directivo; impulsará escenarios, fortalecerá la trazabilidad de la información y convertirá la planeación en un sistema continuo para acelerar la ejecución sin perder control.

El siguiente paso no es hacer más reportes, es decidir mejor y más rápido con una estructura que sostenga el crecimiento. Si buscas dar ese salto con orden y velocidad, en Crowe México podemos guiarte durante este proceso con nuestros servicios de Consultoría para la transformación empresarial, y así, convertir tu agenda financiera en resultados medibles. Contáctanos para alcanzar tus objetivos.