L'acquisition d'un véhicule de tourisme en 2024 ?

Les points d’attention lors de l’achat d’un

véhicule de tourisme sont nombreux et les conséquences peuvent être significatives. En

effet, l’acquisition d’un véhicule de tourisme génère différents impacts

comptables et fiscaux qu’il convient de bien appréhender.

Quels sont les véhicules concernés ?

Il s’agit des véhicules immatriculés dans la catégorie des voitures particulières (y compris les « breaks », « commerciales » ou « canadiennes ») et les véhicules homologués « N 1 » qui sont destinés au transport de personnes.

Malus écologique

Qu’est-ce que c’est :

Le malus écologique est une taxe due lors de la première immatriculation d’un véhicule de tourisme en France. Plus le véhicule est polluant, plus cette taxe est élevée. Celle-ci varie en fonction de :

• L’émission en dioxyde de carbone (CO2),

• La puissance administrative,Et/ou

• Le poids du véhicule qui dépassent les seuils en vigueur.

Quels sont les véhicules concernés ?

Le malus écologique concerne les véhicules de tourisme émettant plus de 117 g de CO2/km à partir du 1er janvier 2024 pour les voitures ayant fait l’objet d’une réception communautaire ou réception CE, ou ayant une puissance fiscale supérieure à 4 chevaux-vapeur (CV) pour les véhicules n’ayant pas fait l’objet d’une réception communautaire.

À noter : le malus écologique est payable lors de la première immatriculation du véhicule en France, pas lors de la date de commande ou d’achat du véhicule.

Aussi, certains véhicules sont exonérés :

• Les véhicules accessibles en fauteuil roulant,

• Les véhicules acquis par une personne titulaire de la carte « mobilité inclusion » portant la mention «invalidité » ou d’une carte d’invalidité militaire, ou ayant un enfant mineur ou à charge détenteur d’une CMI portant la mention « invalidité »,

• Les véhicules dont la source d’énergie est exclusivement l’électricité, l’hydrogène ou une combinaison

des deux.

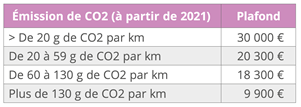

Quel est le barème du malus écologique ?

Le barème est calculé en fonction de la quantité de dioxyde de carbone émise par kilomètre. Celui-ci est progressif et s’échelonne de 50 € (à partir de 118 g CO2/km au 1er janvier 2024) à 60 000 € (à partir de 193 g CO2/km au 1er janvier 2024). Pour les véhicules n’ayant pas fait l’objet d’une réception communautaire, le barème sera fonction de la puissance fiscale.

Dans quels cas le malus peut-il être minoré ?

Le malus écologique peut être minoré dans les cas suivants :

• Le taux de dioxyde de carbone est diminué de 20 grammes par kilomètre par enfant à charge, à compter du troisième enfant et dans la limite d’un seul véhicule de cinq places assises et plus par foyer, ou diminué d’un cheval administratif par enfant,

• Les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 bénéficient d’un abattement de 40 % sur les taux d’émissions de dioxyde de carbone. Cet abattement ne s’applique pas aux véhicules dont les émissions de dioxyde de carbone sont supérieures à 250 g/km,

• Une réduction de 10 % depuis la première immatriculation s’applique pour les véhicules transformés (par exemple : véhicule utilitaire transformé en véhicule de catégorie M 1), à condition que l’immatriculation résultant de la transformation du véhicule intervienne 6 mois ou plus après la première immatriculation.

Les amortissements exclus des charges déductibles par disposition fiscale ?

Sont concernés, les véhicules immatriculés dans la catégorie des voitures particulières (y compris les « breaks », « commerciales » ou « canadiennes ») et pour les exercices clos à compter du 1er octobre 2010, les véhicules homologués « N 1 » qui sont destinés au transport de personnes. A contrario, la limitation n’est pas applicable pour les véhicules strictement nécessaires à l’activité de l’entreprise en raison de son objet. Il s’agit principalement des entreprises de transport de personnes (ambulances, taxis, voitures des auto-écoles), ou encore des entreprises de location de véhicules.

Le tableau suivant présente l’assiette déductible en fonction :

• De la date de mise en circulation du véhicule,

• De son taux d’émissions de CO2.

Lors du calcul fiscal, pour les entreprises soumises à l’IR ou bien à l’IS, la dotation aux amortissements des véhicules de tourisme devra être à réintégrer pour la fraction du prix d’acquisition TTC dépassant le plafond.

Pour les redevances de crédit-bail des véhicules de tourisme ou loyer des locations de véhicules de tourisme supérieures à 3 mois, il s’agira ici de réintégrer une quote-part éventuelle qui n’aurait pas été déductible si l’entreprise était propriétaire du véhicule, que l’entreprise soit à l’IR ou bien à l’IS.

Spécificité concernant les accumulateurs (batteries)

Les accumulateurs nécessaires au fonctionnement des véhicules électriques ou les équipements spécifiques permettant l’utilisation du gaz de pétrole liquéfié (GPL) ou de gaz naturel véhicules (GNV) peuvent ne pas être pris en compte pour l’application du plafond d’amortissement fixé par le 4 de l’article 39 du CGI s’ils font l’objet :

• D’une facturation séparée ou d’une mention distincte permettant de les identifier lors de l’acquisition de véhicules,

• Qui sont inscrits à l’actif et amortis de façon autonome.

Qu’en est-il de la TVA ?

Concernant la TVA, sont exclues du droit à déduction la TVA ayant grevé l’achat d’un véhicule de tourisme ainsi que la TVA sur les frais d’acquisition, les pièces détachées, les réparations et les locations rattachées à ces véhicules.

Cela ne concerne pas :

• Les entreprises de construction de véhicules,

• Les camionnettes, tracteurs,

• Les transports publics : taxis, ambulances, bateaux, exploitant d’autocars, d’avions, les sociétés de location de véhicules,

• Les véhicules de + de 9 places assises utilisés par les entreprises pour amener leur personnel sur les lieux de travail,

• Les véhicules utilitaires,

• Les véhicules « dérivés VP ».

Qu’en est-il des carburants ?

• Le gazole et le superéthanol E85 ouvre droit à déduction à hauteur de 80 % de la taxe si le carburant est utilisé pour un véhicule n’ouvrant pas droit à déduction, et déductible totalement pour les véhicules ouvrant droit à déduction,

• TVA déductible en totalité sur le gaz de pétrole et autres hydrocarbures présents à l’état gazeux utilisés comme carburants pour des véhicules ouvrant droit à déduction et TVA déductible autorisée dans la limite de 50 % si le carburant est utilisé pour un véhicule n’ouvrant pas droit à déduction,

• Les lubrifiants pour les véhicules n’ouvrant pas droit à déduction,

• La TVA sur le GPL ou GNV utilisé comme carburant est déductible quel que soit le véhicule utilisé.

Les taxes spécifiques

Depuis le 1er janvier 2022, les véhicules de tourisme utilisés en France pour les besoins de la réalisation d’activités économiques seront soumis à 2 taxes annuelles :

• Une taxe sur les émissions de dioxyde de carbone,

• Une taxe relative aux émissions de polluants atmosphériques.

Ces taxes sont dues par les entreprises qui :

• Soit détiennent des « véhicules affectés à des fins économiques »,

• Soit en disposent dans le cadre d’une location ou d’une mise à disposition (location longue durée, c’est-à-dire pour une période de plus d’un mois civil ou de 30 jours consécutifs),

• Soit prennent en charge les frais d’acquisition ou d’utilisation de ces véhicules.

Les véhicules de tourisme soumis à ces taxes restent ceux :

• De la catégorie M 1, à l’exception des véhicules à usage spécial qui ne sont pas accessibles en fauteuil roulant,

• Des catégories N 1 de la carrosserie « Camion pick-up » comprenant au moins 5 places,

• À usages multiples de la catégorie N 1 qui sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens.

Sont exonérés de ces 2 taxes les véhicules suivants :

• Les véhicules électriques et hybrides (avec des émissions de dioxyde de carbone inférieures à 60 g/km),

• Les voitures combinant électricité et E85,

• Les voitures fonctionnant au GPL et au GNC,

• Les véhicules pouvant accueillir une personne en fauteuil roulant.

L’avantage en nature véhicule

Lorsqu’un employé se voit octroyer l’usage d’un véhicule de société pour des besoins à la fois professionnels et personnels, l’utilisation à des fins privées constitue un avantage en nature. Il est indifférent que l’employeur soit le propriétaire ou le locataire du véhicule. L’employeur a le choix d’évaluer cet avantage en nature soit en se basant sur les dépenses réellement engagées, soit en utilisant un forfait.

Aucun avantage en nature ne s’applique dans les cas suivants lorsque :

• Le salarié doit rendre le véhicule à l’employeur pendant chaque repos hebdomadaire et durant les périodes de congés,

• Le salarié a accès en permanence à un véhicule mais est formellement interdit de l’utiliser pendant les repos hebdomadaires et les congés. Cette interdiction doit être communiquée par écrit, que ce soit à travers le règlement intérieur, une circulaire professionnelle, ou une correspondance, qu’elle soit sous forme papier ou électronique, provenant de la direction. En cas de consignation écrite de l’interdiction d’utilisation pendant le repos hebdomadaire, l’employeur n’est pas tenu de comptabiliser un avantage en nature relatif à la carte de carburant de l’entreprise,

• Le salarié doit restituer le véhicule pendant le repos hebdomadaire et les congés, mais il bénéficie

toutefois d’un véhicule de l’entreprise pour ses déplacements entre son domicile et son lieu de travail. Cette situation est possible si l’employeur peut démontrer que l’utilisation du véhicule est indispensable à l’activité professionnelle. Il revient à l’employeur de prouver que le salarié ne peut pas recourir aux transports en commun en raison d’un itinéraire non desservi ou mal desservi, ou en raison de conditions ou d’horaires de travail

spécifiques,

• Le salarié paie une contribution financière dépassant le montant effectif ou forfaitaire de l’avantage en nature.

À savoir : si la contribution financière est inférieure au montant réel ou forfaitaire, cela entraîne la caractérisation de l’avantage en nature, qui est alors assujetti aux cotisations et contributions. La détermination de cet avantage se fait en calculant la différence entre le montant de son évaluation et la contribution financière versée par le salarié.

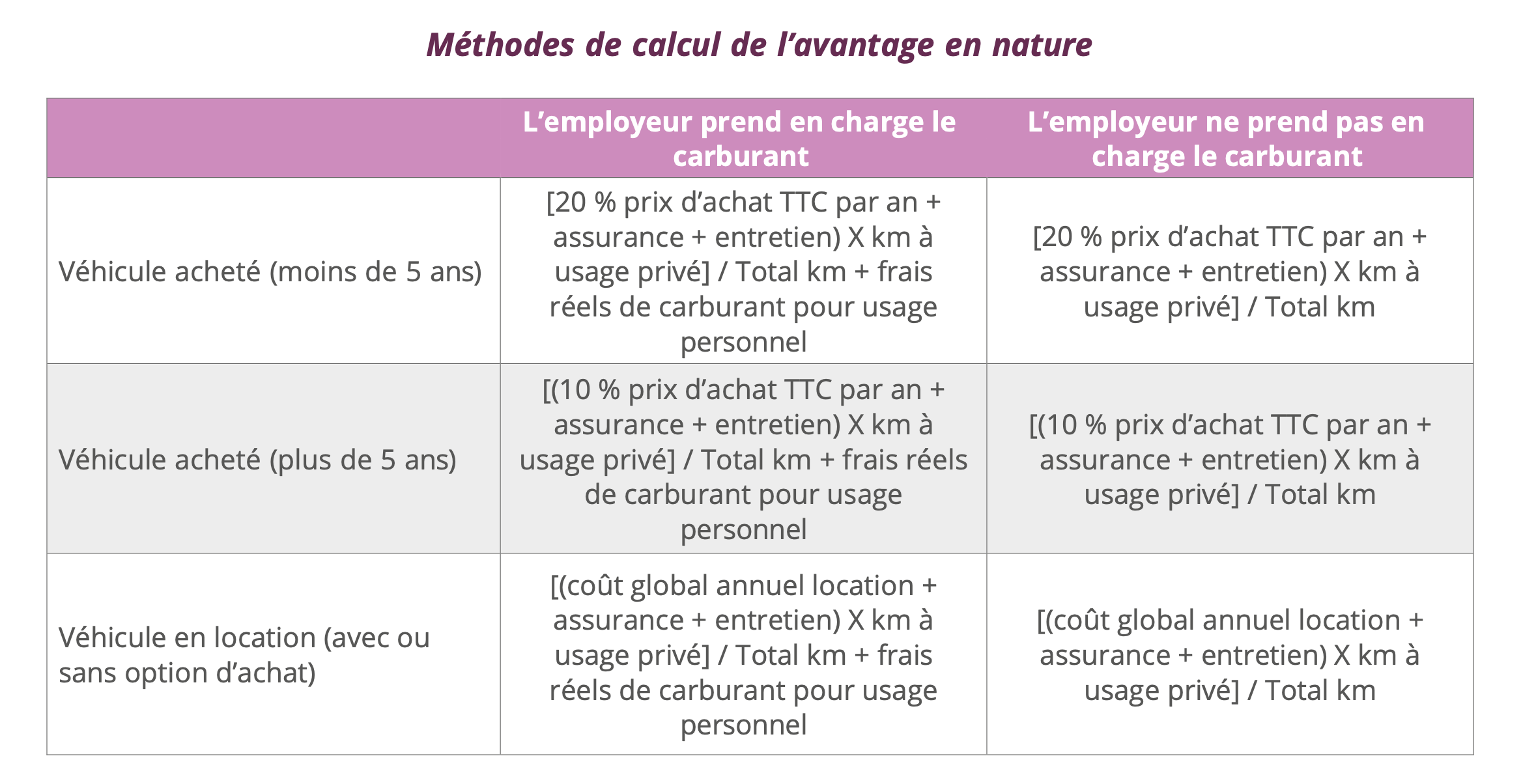

Comment évaluer l’avantage en nature ?

L’employeur a la possibilité d’évaluer l’avantage en nature de l’une des deux manières suivantes, soit :

• Sur la base des dépenses réellement engagées,

• Sur la base d’un forfait annuel.

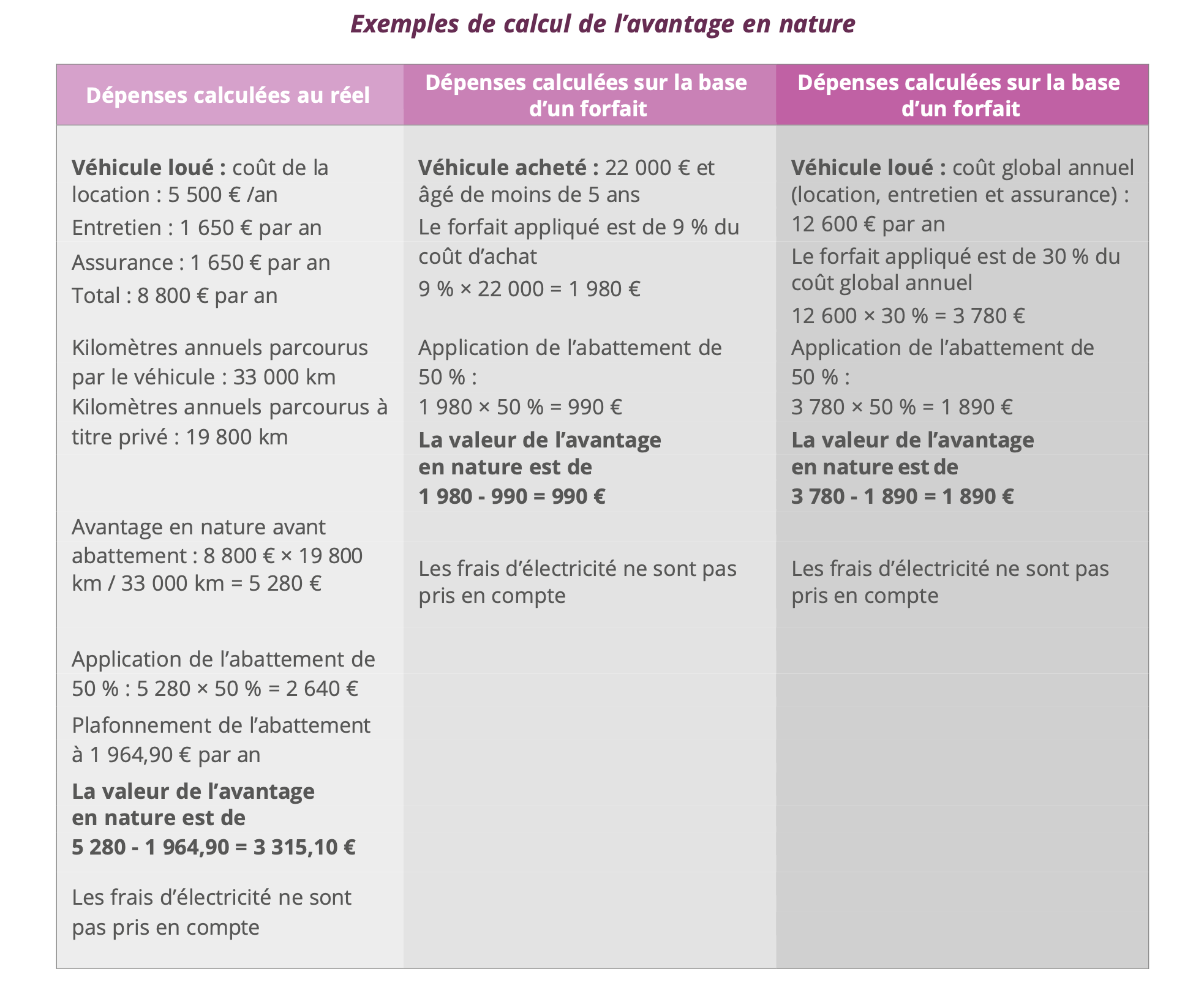

Méthode des dépenses réellement engagées

En ce qui concerne un véhicule acquis, les dépenses réelles englobent :

• L’amortissement de la valeur d’achat du véhicule, toutes taxes comprises, sur 5 ans à hauteur de 20 % par an,

• L’assurance,

• Les frais d’entretien (révisions, changement de pneumatiques, vidanges, …) toutes taxes comprises.

Si le véhicule a plus de 5 ans, le pourcentage de l’amortissement à retenir est de 10 %.

La valeur de l’avantage en nature s’obtient :

• En appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié à des fins personnelles et le kilométrage total,

• Et en ajoutant, le cas échéant, les frais de carburant utilisés pour l’usage privé et payé par l’employeur.

Pour un véhicule en location ou en location avec option d’achat, les dépenses réelles incluent le coût global annuel de la location auquel s’ajoutent l’assurance et les frais d’entretien, toutes taxes comprises.

La valeur de l’avantage en nature s’obtient :

• En appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié à des fins personnelles et le kilométrage total,

• Et en ajoutant, le cas échéant, les frais de carburant utilisés pour l’usage privé et payé par l’employeur.

Évaluation au forfait

En cas de mise à disposition en cours d’année, que le véhicule soit acheté ou loué ou en location avec option d’achat, l’évaluation forfaitaire devra être ajustée en proportion du nombre de mois de mise à disposition. En cas de mise à disposition en cours de mois, le mois complet est à prendre en compte.

Pour un véhicule acquis, l’avantage correspond à 9 % du coût d’achat TTC (contre 6 % si le véhicule a plus de 5 ans). Si l’employeur prend en charge le coût du carburant, cet avantage supplémentaire est pris en compte :

• Soit pour le montant réel,

• Soit par une majoration des pourcentages ci-dessus, qui sont alors portés à 12 % du coût d’achat TTC (contre 9 % si le véhicule a plus de 5 ans).

Pour un véhicule loué ou en location avec option d’achat, lorsque le salarié prend en charge les frais de carburant, l’évaluation résultant de l’usage personnel est égale à 30 % du coût global annuel TTC comprenant la location, l’entretien et l’assurance. Lorsque l’employeur prend en charge le carburant, l’évaluation se fait :

• À concurrence de 30 % du coût total annuel pour la location (location, entretien, assurances) plus frais réels (sur factures) de carburant consacré à une utilisation personnelle, ou

• À concurrence de 40 % du coût total annuel pour la location (location, entretien, assurance et coût total du carburant consacré à des utilisations professionnelles et personnelles).

Cette évaluation est limitée à celle qui est issue de la règle appliquée en cas de véhicule acheté (le prix de référence du véhicule étant le prix d’achat TTC du véhicule par le loueur, rabais compris, dans la limite de 30 % du prix conseillé par le constructeur pour la vente de véhicule au jour du début du contrat).

À savoir : dans le cas où l’employeur met à profit d’un salarié, entre le 1er janvier 2020 et le 31 décembre 2024, un véhicule fonctionnant uniquement au moyen de l’énergie électrique :

• Les frais d’électricité payés par l’employeur ne sont pas à considérer dans le calcul de l’avantage en nature,

• Un abattement de 50 % est à opérer sur l’avantage en nature dans sa totalité. Le montant de cet abattement est plafonné à 1 964,90 € en 2024 (1 917 € en 2023) par an.