Ley N°21.210 de 24 del febrero de 2020

Ley N°21.210, de fecha 24 de febrero de 2020

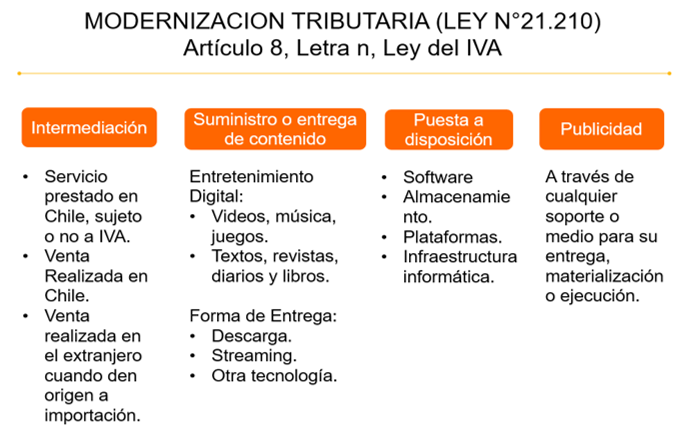

La Ley N°21.210, de fecha 24 de febrero de 2020, incorporo varias modificaciones a la Ley del IVA, dentro de ellas, introduce un nuevo hecho gravo especial de servicios, realizados o prestados por personas domiciliados o residentes en el extranjero, agregando la letra n, en el artículo 8.

Para regular la tributación y régimen administrativo del IVA, en esta materia, se modificaron los artículos 3, 5, 11 y 12, letra E, N°7, de la Ley del IVA. Además, se incorpora el párrafo 7 bis (régimen simplificado contribuyentes extranjeros art. 35 A, 35 B, 35 C, 35 D, 35 E), y artículo 59 bis de la Ley de la Renta.

- Articulo 5, inciso tercero

Territorialidad

Presunción de servicios utilizados en Chile, deben concurrir al menos dos de las siguientes situaciones:- La dirección IP u otro mecanismo de geolocalización indiquen que este se encuentra en Chile;

- La tarjeta, cuenta corriente bancaria u otro medio de pago utilizado, sea emitido o registrado en Chile;

- El domicilio en la facturación o la emisión de comprobantes de pago, ubicado en el territorio nacional; o,

- La tarjeta de módulo de identidad del suscriptor (SIM) del teléfono móvil mediante el cual se recibe el servicio tenga como código de país a Chile

La incorporación del presente inciso vino a potenciar el concepto de territorialidad (describe situaciones en las cuales se presume que el servicio es utilizado en el territorio nacional), considerando que puede resultar complejo determinar cuándo el servicio prestado en forma digital es utilizado en territorio nacional. Dicho inciso es aplicable sólo a los servicios remunerados realizados por prestadores domiciliados o residentes en el extranjero, comprendidos en la letra n, del artículo 8, Ley del IVA.

Señalar que los pagos realizados a personas sin domicilio o residencia en Chile, por los conceptos establecidos en el artículo 59, inciso cuarto, N°2, de la Ley de la Renta, no deberían estar gravados con IVA, por no ser utilizados ni prestados en Chile

- Modificación al artículo 11

El artículo 10, inciso segundo, de la Ley del IVA, establece que el sujeto del impuesto IVA, en los servicios, será aquella persona que presta dicho servicio.La modificación del artículo 11, de la Ley del IVA, establece que el beneficiario del servicio será considerado sujeto del impuesto cuando se cumplan los siguientes requisitos:

- Que la prestación sea realizada por una persona domiciliada o residente en el extranjero; y

- Que el beneficiario del servicio sea contribuyente del IVA.

En el caso de configurarse estos requisitos, el beneficiario del servicio tiene la obligación de informar al prestador del servicio extranjero que no debe efectuar retención de IVA. Luego, el beneficiario será el exclusivo responsable de dar cumplimiento a la obligación tributaria, para ello, deberá emitir una factura de compra por la operación, declarando y pagando el impuesto respectivo, el cual, podrá dar derecho a crédito fiscal.

Si el beneficiario del servicio es una persona natural o jurídica, no contribuyente de IVA, el impuesto afectará al proveedor extranjero (el contribuyente extranjero será sujeto del impuesto), quien deberá incorporarse al sistema simplificado (párrafo 7 bis), debiendo registrarse en la página web del SII, para declarar y pagar el impuesto en forma mensual o trimestral.

Esta la opción para los beneficiarios del servicio, personas jurídicas, no contribuyentes de IVA, solicitar autorización al SII para retener y enterar el impuesto en arcas fiscales, en cuyo caso el Servicio dictará una resolución.

- Modificación al artículo 12, letra E n° 7

Esta norma dispone que los servicios afectos al Impuesto Adicional, establecidos en el artículo 59 de la Ley de la Renta, prestados o utilizados en Chile, estarán exentos de IVA, salvo que éstos servicios se eximan del primer impuesto, por aplicación de la misma Ley o de algún convenio para evitar la doble imposición en Chile. La modificación en esta norma incorporo en la excepción a los servicios utilizados en Chile.

Por lo tanto, los servicios prestados o utilizados en Chile, que se encuentren afectos a IVA, cuyo pago también se encuentre afecto a Impuesto Adicional, según lo establecido en el artículo 59 de la LIR, se gravará sólo con uno de los dos tributos, en este caso con Impuesto Adicional.

Este análisis no es sólo para los conceptos establecidos en la letra n, del artículo 8, de la Ley del IVA, sino para todos los servicios en general, que sean prestados por personas no domiciliados ni residentes en Chile. Señalar además que los servicios prestados por contribuyentes extranjeros pueden quedar exentos de IVA, si la Legislación Chilena así lo determina.

-

Incorporación del artículo 59 bis en la Ley de la Renta

El nuevo artículo establece que los servicios a que se refiere el artículo 8, letra n, de la Ley del IVA, estarán exentos de Impuesto Adicional, cuando éstos sean prestados a personas naturales que no sean contribuyentes de IVA.