因應嚴重特殊傳染性肺炎疫情,提高營業人可運用資金,財政部發布退還營業稅溢付稅 額審核作業原則

2020/5/14

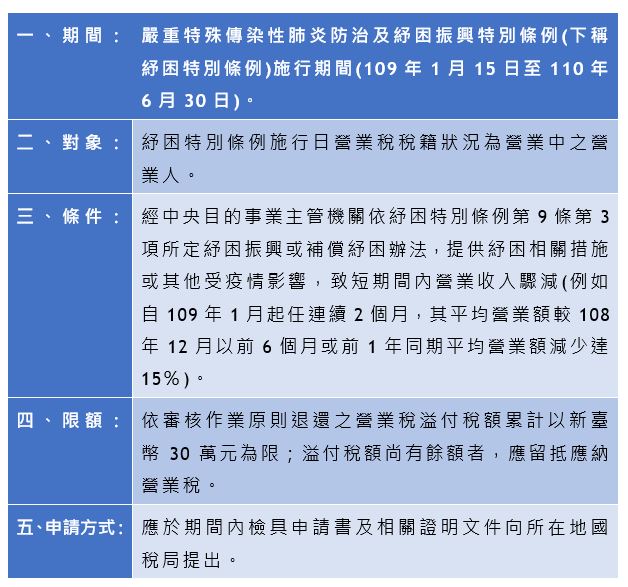

財政部今(13)發布「財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則」(下稱審核作業原則),以利協助受疫情影響發生營運困難之營業人,依加值型及非加值型營業稅法(下稱營業稅法)第39條第2項但書規定申請退還溢付稅額。

財政部表示,營業稅法第39條第2項規定,營業人申報銷售適用零稅率貨物或勞務、取得固定資產及因合併、轉讓、解散或廢止申請註銷登記以外之溢付稅額,應由營業人留抵應納營業稅。但情形特殊者,得報經該部核准退還。為協助營業人申請退還溢付稅額,並簡化作業程流,該部特訂定審核作業原則,授權各地區國稅局從寬協助處理,毋須逐案報經該部核准,其適用範圍及內容說明如下:

財政部說明,為提高營業人資金運用效率,維持正常營運,各地區國稅局將本「申請從簡、認定從寬、核退從速」原則辦理本項措施,該措施之相關規定、申請流程及申請書格式(如附件),可至該部網站「財政部因應嚴重特殊傳染性肺炎專區」(https://www.mof.gov.tw/covid19),項下之「稅務協助度難關」查詢或下載運用,倘需進一步瞭解本項措施,各地區國稅局已設有專人諮詢窗口,營業人可多加利用。

附件下載: