會計準則變動致追溯調整當年度期初保留盈餘數對未分配盈餘之影響及因應

一、前言

財政部於109年1月核釋(財政部1090115台財稅字第10800614920號令),自107年度起營利事業因國際財務報導準則(IFRS)或企業會計準則公報(EAS)的會計準則版本變動、採用新發布會計公報,或由企業會計準則公報變更採用國際財務報導準則,致追溯調整當年度期初保留盈餘之「淨增加數」或「淨減少數」,應計入當年度未分配盈餘數額,計算應加徵的營利事業所得稅。

所謂未分配盈餘,係指「經會計師查核財務報表所載之本期稅後淨利」或「營利事業當年度依商業會計法、證券交易法或其他法律有關編製財務報告規定處理之本期稅後淨利」,加計「本期稅後淨利以外純益項目」後,再減除彌補以往年度虧損、分配之股利及提列法定盈餘公積等8款後之餘額。本文乃針對第10800614920號令之發布,對未分配盈餘之影響及因應方法作說明。

二、本期稅後淨利以外純益項目之說明

本期稅後淨利以外純益項目係指(1)其他綜合損益結轉或處份時不重類至本期損益而直接轉列保留盈餘項下及(2)因會計準則版本變動、採用新發布會計公報,或由企業會計準則公報變更採用國際財務報導準則,致追溯調整當年度期初保留盈餘者。列示常見項目說明如下:

1.確定福利計畫再衡量數:

員工退休金制度採用舊制確定福利計劃者,於精算後產生之「確定福利計畫再衡量數」,認列於其他綜合損益項下,惟因係精算假設產生,無未來實現之問題,故直接結轉於保留盈餘(確定福利計畫之再衡量數亦得選擇結轉於其他權益項下,惟後續不得再轉入保留盈餘)。

2.透過其他綜合損益按公允價值衡量之金融資產未實現損益:

營利事業對屬IFRS9範圍且非持有供交易之權益工具投資,可於原始認列時,作一不可撤銷之選擇,將後續公允價值變動認列於「其他綜合損益-透過其他綜合損益按公允價值衡量之金融資產未實現損益」,並結轉於其他權益項下,未來處份時不重分類至當期損益,而係直接調整保留盈餘。

3.認列權益法之長投之其他綜合損益屬不重分類之項目。

4.107年度營利事業因採用新發布會計公報或會計準則變動等,致調整增加之保留盈餘。

三、會計準則變動致追溯調整當年度期初保留盈餘數對未分配盈餘之影響

部份營利事業107年度因IFRS9及IFRS15之首次適用,需調整增加相當數額之保留盈餘,惟第10800614920號令屬事後發布,致企業未能及時於108年度股東會決議分配盈餘時將107年度期初保留盈餘增加數納入盈餘分配考量,致應繳納之未分配盈餘稅增加。

四、可評估之因應方法

雖未分配盈餘加徵稅率自107年度起已由10%降至5%,惟企業仍可檢視下列情形,以期減輕未分配盈餘稅之稅負負擔。

1.經會計師查核簽證之次一年度虧損:

若108年度財報表報自結後為虧損且其虧損重大,可委任會計師辦理財務報表簽證,該虧損可列入107年度未分配盈餘之減除項目。

2.產業創新條例第23條之3首次適用:

自辦理107年度未分配盈餘加徵營利事業所得稅申報起,公司或有限合夥事業因經營本業或附屬業務所需,於盈餘發生年度之次年起3年內,以該盈餘興建或購置符合規定之供自行生產或營業用之建築物、軟硬體設備或技術,實際支出金額達100萬元,其依所得稅法相關規定計算未分配盈餘時,得列為減除項目。企業可檢視自108年1月1月起至109年辦理結算申報前已發生並取得規定之憑證及完成付款之資本支出,作為107年度未分配盈餘減除項目。

惟辦理當年度未分配盈餘申報時若投資金額未達100萬元或投資計畫尚未完成,需先行繳納稅款,嗣後於當年度盈餘發生年度之次年起3年內(至110年)完成投資且累積投資金額達100萬元者,可於完成投資之日起1年內,向國稅局申請更正107年度未分配盈餘減除項目,並申請退還溢繳稅款。企業宜審慎規劃各年度重大資本支出,充分運用保留盈餘,以發揮最大節稅效益。

3.財政部1090504台財稅字第10904558730號令:

除上列所述可減除項目外,因應嚴重特殊傳染性肺炎對產業的衝擊,財政部核釋「營利事業107年度因會計準則版本變動或適用新公報而增加之未分配盈餘」,於紓困振興特別條例施行期間(即109年1月15日至110年6月30日)分配予股東者,亦得列為計算107年度未分配盈餘之減除項目。

營利事業於109年6月30日前辦理之107年度未分配盈餘申報,如有因會計準則版本變動或適用新公報而增加之數額,未及於108年度分配者,得於申報前分配,免予加徵稅款;如未能於申報前分配,仍得於110年6月30日前分配,可向國稅局申請更正107年度未分配盈餘減除項目,並申請退還溢繳稅款。

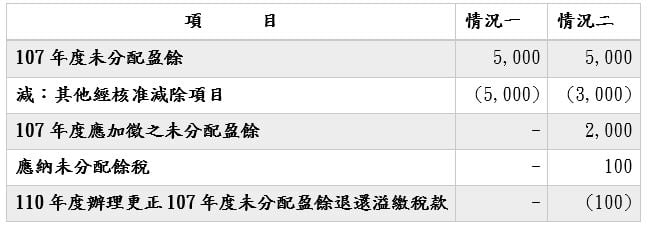

舉例如下:

情況一:公司於109年5月間前決議分配5,000萬。

情況二:公司於109年5月間前決議分配3,000萬;嗣於110年5月決議分配2,000萬

4.財政部1090504台財稅字第10904550440號令

營利事業評估前三項減除項目後,仍有需繳納之未分配盈餘,可再檢視109年有無虧損情形,因除依原法令規定可減除經會計師查核簽證之次一年度(108年度)虧損外,財政部於109年5月4日核釋,因受疫情影響,放寬營利事業亦可以109年度第1季經會計師核閱之財報報表虧損,換算109年度上半年估計虧損,列為列為107年度未分配盈餘之減除項目。惟此項函令規定該報表需經會計師核閱,故若有虧損,可洽請會計師核閱第1季財務報表,以適用此減除項目。

由於上開核釋乃因應疫情之暫時性措施,故僅適用於營利事業辦理之107年度未分配盈餘申報。其減除之109年上半年度虧損,係屬估計性質,非實際之虧損,因此營利事業於明年(110年)辦理108年度未分配盈餘申報時,應檢視是否有應更正107年度未分配盈餘申報及補繳稅款之情形,如109年度實際結算為盈餘,或該實際結算之虧損經108年度未分配盈餘彌補後已無虧損,或其彌補後之剩餘數小於原申報減除之「估計虧損」,應併同就107年度未分配盈餘「溢減除」之109年上半年度估計虧損金額,辦理更正申報及補繳稅款。

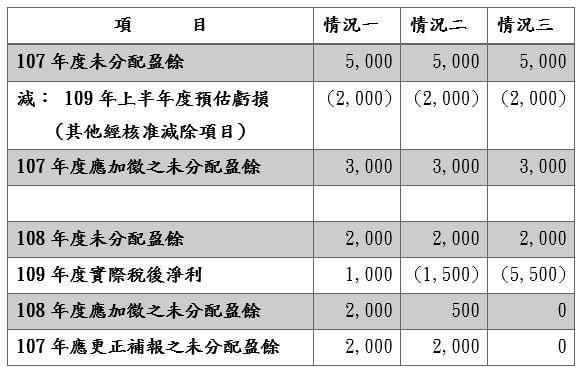

承前例,甲公司107年度未分配盈餘申報,原申報109年上半年度估計虧損為2,000萬,嗣後年度結算108年度盈餘為2,000萬。

情況一:109年度稅後淨利為盈餘1,000萬

情況二:109年度稅後淨利為虧損1,500萬

情況三:109年度稅後淨利為虧損5,500萬

五、結語

營利事業辦理107年度未分配盈餘申報,如按所得稅法66條之9規定計算後,仍有應加徵之未分配盈餘稅,可依上述未分配盈餘減除項目進行評估,合法節省稅負,降低納稅資金需求,以達最佳稅務效果。