Principales dificultades asociadas a la valoración de las Startups

Una de las principales incertidumbres de los emprendedores de cara a las rondas de capital es la determinación del valor de su empresa y cómo calcular la participación en el capital de la sociedad que obtendrá el inversor por su aportación.

En nuestra trayectoria profesional hemos encontrado muchos casos en los que el valor se ha determinado sin ningún método por actores sin ninguna formación financiera y en buena medida se ha basado en proponer aquel valor en el que alguien (principalmente las 3 “F”, Friends Family & Fools) está dispuesto a entrar en el capital de la compañía. Este fenómeno es más acusado cuánto más reciente es el nacimiento del proyecto y menos profesional es su gestión; naturalmente, cuanto más avanzado es el grado de desarrollo de la empresa más reducido es el campo para la arbitrariedad.

En cualquier caso es indudable que la valoración de las sociedades de nueva creación (startups), en especial en etapas de early o growth stage, conllevan un reto muy significativo dada la combinación de circunstancias inherentes a estas fases tempranas.

A continuación, exponemos los principales factores que dificultan la valoración de este tipo de empresa:

- El track record histórico de la sociedad suele ser muy limitado, con reducidos o nulos ingresos.

- La elevada iliquidez del activo y la frecuente ausencia de operaciones comparables que puedan ser usadas como referencia.

- La sociedad suele acumular pérdidas operativas (mayores o menores en función de la correspondiente capitalización de gastos) y en todo caso un flujo de caja operativo negativo.

- Suelen presentar incertidumbres significativas sobre su desarrollo futuro, como pueden ser el plazo para alcanzar el MVP (Minimum Viable Product), la consecución de contratos relevantes o la aceptación de mercado. En algunos casos incluso puede dudarse de la continuidad del equipo gestor, que en ocasiones atraviesa por largos periodos sin remuneración y con un alto coste de oportunidad. Destacadas start-ups se han desarrollado gracias a extraordinarios profesionales que no tuvieron más opciones que emprender en la reciente crisis, pero esa circunstancia no es la habitual.

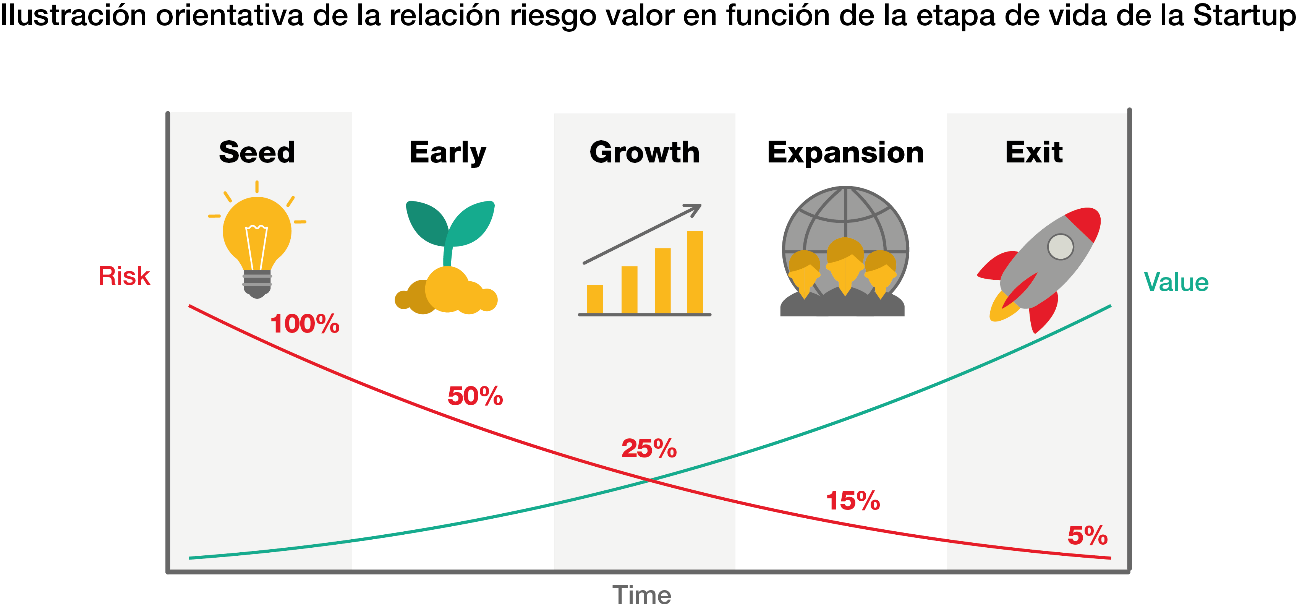

- Existe una elevada probabilidad de fracaso respecto de compañías consolidadas. Diferentes estudios estadísticos indican que entre un 60% y un 90% de startups no sobreviven al cabo de unos pocos años. Como es natural, esta ratio va disminuyendo a medida que avanza en las fases de su ciclo de vida (Seed, Early Satge, Growth, Expansion y Exit).

- Alta dependencia en el éxito de sucesivas rondas de financiación.

Adicionalmente pueden concurrir otros factores como:

- La fuerte competencia por la consolidación de un nuevo mercado (ej. Patinetes eléctricos de alquiler) que genera incertidumbres que dificultan enormemente la previsión de qué players sobrevivirán en el mercado local y global.

- Limitación de inversiones por parte de Venture Capital y Business Angels a emprendimientos con alto componente digital y/o tecnológico; lo cual opera en detrimento de ideas muy interesantes pero que no tienen ese componente.

En este contexto, la valoración profesional de startups suele recurrir a métodos generalmente aceptados cuya selección dependerá en gran medida del grado de desarrollo de la compañía y de la información disponible.

Al igual que en cualquier otra valoración de activos son de aplicación los principios generales de que el valor depende de la previsión de flujos de caja, de la cercanía en el tiempo de los mismos, del crecimiento esperado y del riesgo asociado al proyecto que generalmente es muy significativo en el caso que nos ocupa. El inversor especializado en este tipo de activo asume ese riesgo adicional a cambio de una rentabilidad esperada muy superior a otros activos.

Nuestra recomendación es que, sin dejar de poner el foco en el desarrollo del producto o servicio que ha originado la sociedad, se tengan muy presentes todos estos factores y se enfoque el plan de negocio tratando de dar respuesta a los mismos, ya que cualquier inversor mínimamente sofisticado los tendrá que evaluar antes o después.

Fernando Segú

Socio Responsable de Financial Advisory