Adaptación del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana a la reciente jurisprudencia del Tribunal Constitucional

En fecha 9 de noviembre de 2021 se ha publicado el Real Decreto-ley 26/2021, de 8 de noviembre (RDL 26/2021), por el que se adapta el Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU o plusvalía).

El RDL 26/2021 aspira a dar cumplimiento con el mandato del Alto Tribunal para adaptar la legislación del IIVTNU a las sentencias dictadas por el Tribunal Constitucional (TC) en los últimos años. En particular, esta norma legal nace de la necesidad de llenar el vacío normativo que ha dejado la Sentencia TC 182/2021, de fecha 26 de octubre de 2021, al declarar la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 del TRLRHL relativos al método estimativo de la base imponible del IIVTNU.

En su sentencia de 26 de octubre de 2021, el Tribunal Constitucional determinó que “para que este método estimativo de la base imponible sea constitucionalmente legítimo por razones de simplificación en la aplicación del impuesto o de practicabilidad administrativa, debe (i) bien no erigirse en método único de determinación de la base imponible, permitiéndose legalmente las estimaciones directas del incremento de valor, (ii) bien gravar incrementos medios o presuntos (potenciales); esto es, aquellos que previsiblemente o "presumiblemente se produce(n) con el paso del tiempo en todo terreno de naturaleza urbana"

Así, los cambios introducidos en el TRLRHL tienen como objeto adaptarse al criterio del TC concretamente buscan adecuar la base imponible del impuesto a la capacidad económica efectiva del contribuyente. Por ello se gravarán las plusvalías generadas en menos de un año, para corregir una deficiencia del sistema de determinación de la base imponible regulado en la normativa anterior. Por último, derivado de la introducción del supuesto de no sujeción para los casos de inexistencia de incremento de valor y de la regla para evitar la tributación por una plusvalía superior a la ganancia obtenida, los ayuntamientos podrán efectuar las correspondientes comprobaciones.

A raíz de lo anterior, en un artículo único, el RD 26/2021 modifica el TRLRHL en lo relativo a la plusvalía que entrará en vigor al día siguiente de su publicación en el BOE:

- Se añade un aparatado 5 en el artículo que regula la naturaleza y el hecho imponible del IIVTNU (artículo 104) por el cual se establece un supuesto de no sujeción en los supuestos en los cuales no exista un incremento de valor por la diferencia entre los valores de terrenos en las fechas de transmisión y adquisición.

Para la determinación de dichos valores se tomará en cuenta, sin computar gastos o tributos, el mayor de:

- El que conste en el título que documente la operación.

- El comprobado por la Administración.

En el supuesto de un inmueble en el que haya suelo y construcción, se tomará como valor del suelo el que resulte de aplicar la proporción del valor catastral del terreno respecto del valor catastral total y esta se aplicará tanto al valor de transmisión como, en su caso, al de adquisición.

En supuestos de adquisición o transmisión a título lucrativo deberá tomarse en cuenta, como valor a comparar, el declarado en el Impuesto sobre Sucesiones y Donaciones.

En la posterior transmisión de los inmuebles, para el cómputo del número de años, no se tendrá en cuenta el periodo anterior a su adquisición. No siendo de aplicación en los supuestos de aportaciones o transmisiones de bienes inmuebles que resulten no sujetas en virtud de lo dispuesto en el apartado 3 del artículo 104 del TRLRHL o en la disposición adicional segunda de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

- Se modifica la redacción del artículo 107 del TRLRHL, incorporando las mejoras técnicas surgidas tras las referidas sentencias del TC. Con el nuevo tenor literal, la base imponible del IIVTNU viene constituida (como ocurría con la redacción anterior), por el incremento del valor de los terrenos en el momento del devengo y experimentado a lo largo de un periodo máximo de 20 años, sin perjuicio de los supuestos de no sujeción establecidos en el artículo 104.5 del TRLRHL, tras multiplicar el valor del terreno en el momento del devengo, por el coeficiente que corresponda al periodo de generación.

El valor del terreno en el momento del devengo del IIVTNU vendrá determinado por el que tengan en dicho momento a efectos del Impuesto sobre Bienes Inmuebles (IBI). No obstante, cuando dicho valor sea consecuencia de una ponencia de valores que no refleje modificaciones de planteamiento aprobadas con posterioridad a la aprobación de la citada ponencia, se podrá efectuar una liquidación provisional en base a estos. Cuando los procedimientos de valoración colectiva se instruyan, se aplicará en la liquidación definitiva los valores resultantes de los terrenos.

Por último, se prevé que los ayuntamientos puedan establecer un coeficiente reductor sobre este valor con el fin de ponderar el grado de actualización del valor catastral, con un máximo del 15%.

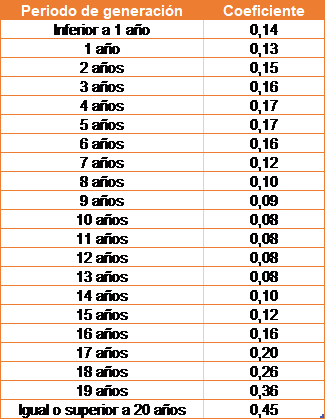

Una de las principales novedades que nos ofrece el presente RDL 26/2021, lo encontramos en el apartado 4 del presente artículo, que establece los nuevos coeficientes a aplicar sobre el valor del terreno en el momento del devengo, según el siguiente detalle:

Al igual que en la redacción anterior, estos coeficientes establecidos por el legislador estatal suponen el límite máximo para los Ayuntamientos y Corporaciones Locales, que podrán modificar, mediante sus respectivas Ordenanzas Municipales, dichos coeficientes en un importe inferior, pero no podrán ser rebasados en ningún caso.

Estos coeficientes máximos serán actualizados anualmente mediante norma con rango legal pudiendo llevarse a cabo mediante las leyes de presupuestos generales del Estado.

También se incorpora un nuevo límite objetivo de tributación en el apartado 5 del artículo 107, que establece que un método alternativo de cálculo de la base imponible, que operará cuando se constate que el importe del incremento del valor es inferior al importe de la base imponible determinada según la fórmula anterior, se tomará como base imponible el importe del incremento (incremento real) en lugar del determinado mediante la fórmula de cálculo.

- Se adapta el apartado 4 para que los ayuntamientos en relación con la comprobación de valores declarados por el interesado o el sujeto pasivo, en los casos que resulte de aplicación lo dispuesto en los artículos 104.5 y 107.5, solo podrán comprobar que se ha efectuado mediante la aplicación correcta de las normas reguladoras establecidas por el TRLRHL.

- Se introduce un apartado 8 en el artículo destinado a la gestión tributaria del impuesto (artículo 110). Este último prevé una colaboración entre las Administraciones tributarias de las comunidades autónomas y de las entidades locales para la aplicación del impuesto y, en particular, de los apartados introducidos por este RDL 26/2021.

- Asimismo, la disposición transitoria única, deja un plazo de 6 meses, desde la entrada en vigor del RDL 26/2021, para que los ayuntamientos que tengan establecido el IIVTNU modifiquen sus ordenanzas fiscales para adecuarlas a lo dispuesto en el RDL 26/2021.

Los coeficientes máximos establecidos en la nueva redacción del artículo 107.4 serán de aplicación para el cálculo de la base imponible hasta que se produzcan las correspondientes modificaciones en las ordenanzas fiscales.

En base a lo expuesto, aprovechamos la ocasión para recordar a nuestros clientes que el equipo de Tax Litigation de Crowe Legal y Tributario queda a su disposición para resolver cualquier duda o cuestión que dichas novedades puedan suscitar.