2021회계연도 상장법인 감사보고서 분석 및 시사점

[출처: 금융감독원, 2022.08.17]

< 주요 내용 >

□ (분석 결과) 상장법인의 2021회계연도 감사보고서 적정의견 비율*은 97.2%로 新외감법 시행(‘19회계연도) 이후 일정 수준을 유지

* ‘19년 97.2% → ‘20년 97.0% → ‘21년 97.2%

◦ 강조사항*이 기재된 상장법인은 572사로, 지난해와 유사하게 영업환경 불확실성, 전기 재무제표 수정내역을 다수 기재

* 영업환경 불확실성: ‘19년 42사 → ‘20년 402사 → ’21년 375사

전기재무제표 수정: ’19년 24사 → ‘20년 107사 → ’21년 81사

◦ 감사의견은 적정의견이나 계속기업 영위가 불확실하다고 기재된 회사는 92사로, 자산 1천억원 미만의 소규모 기업이 다수*를 차지

* 계속기업 불확실성: ’19년 84사 → ’20년 105사 → ’21년 92사

- 자산규모별(92사): 1천억 미만(59사), 1천억~5천억(28사), 5천억~2조(4사), 2조 이상(1사)

□ (시사점) 회계개혁* 시행에 따른 엄격한 감사환경 조성으로 비적정의견이 급증할 것이라는 우려는 일정부분 불식된 것으로 평가

* 주기적 지정제 등 지정대상 확대, 내부회계관리제도 인증 강화(검토→감사) 등

◦ 상장법인은 재무제표 수정 등 회계오류가 발생하지 않도록 재무제표 작성 관련 내부회계관리제도에 대한 운영 충실화 필요

◦ 감사보고서 이용자는 계속기업 불확실성 기재 기업의 경우 적정의견을 받았더라도 재무상황 및 영업환경 등이 개선되지 않으면, 향후 상장폐지되거나 비적정의견을 받을 가능성이 높으므로* 유의할 필요

* 계속기업 불확실성 미기재 기업보다 상장폐지 또는 비적정의견을 받은 비율이 6배 높음

|

Ⅰ |

개요 |

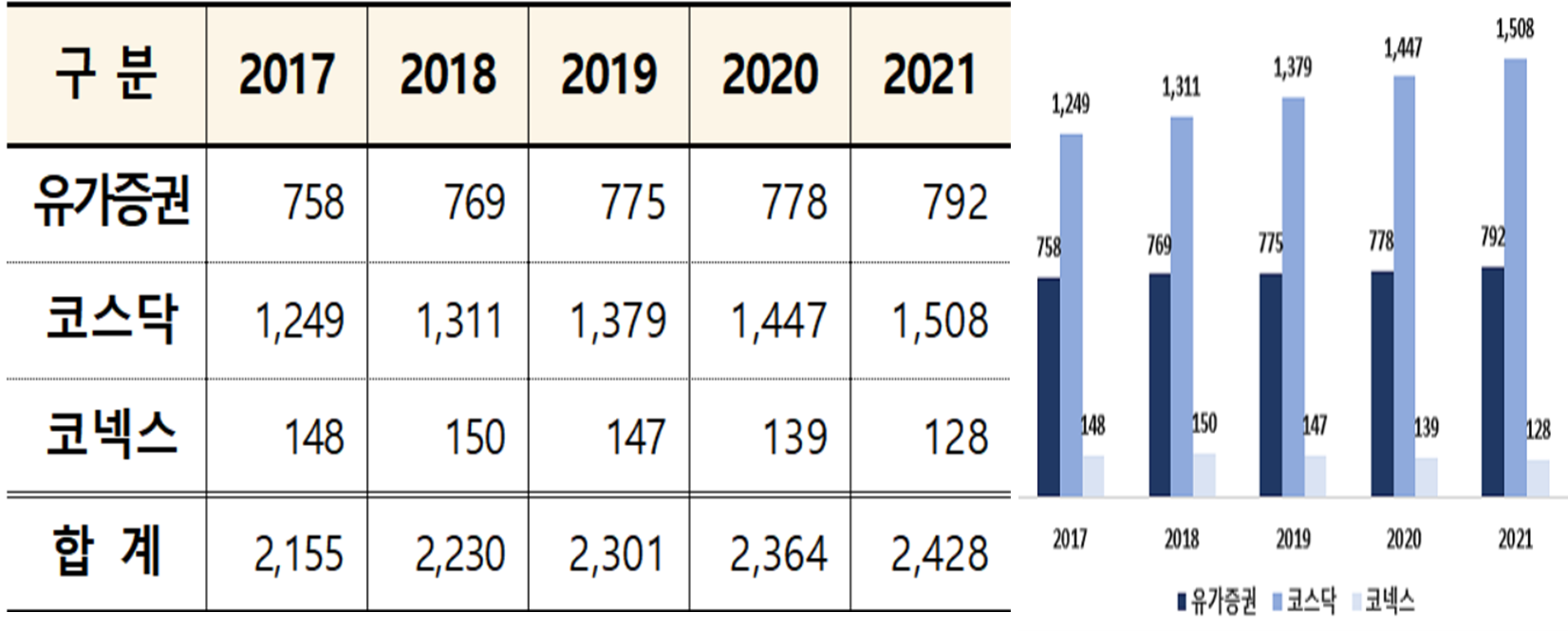

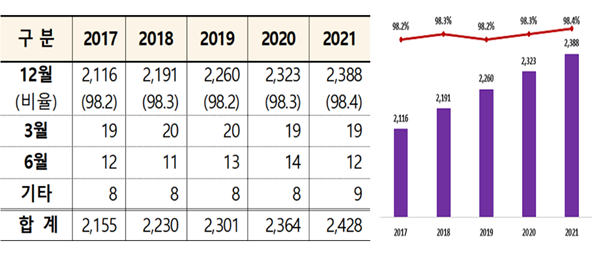

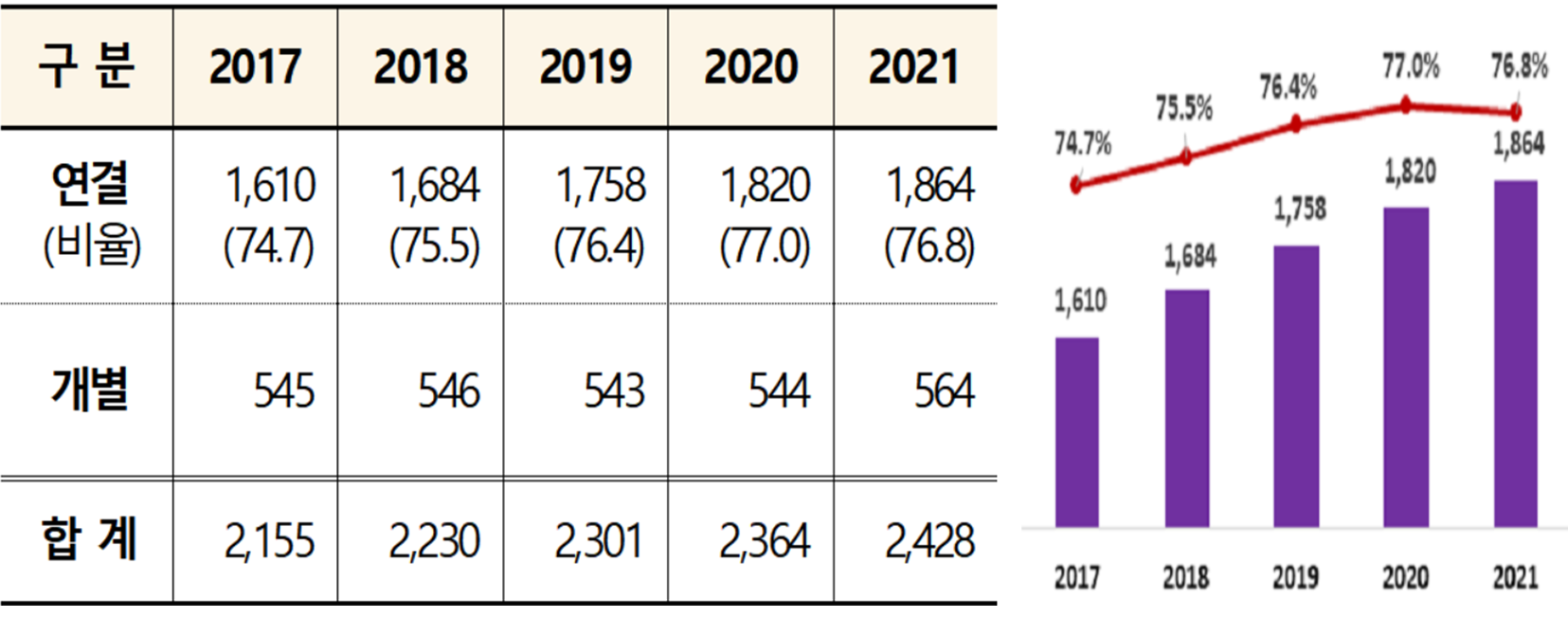

□ (분석대상) 상장법인 2,428*사의 ’21회계연도 감사보고서를 분석하였으며, ’20회계연도(이하 ‘전기’) 대비 64사 증가

* ’22.3월말 주권상장법인 2,502사 중 외국법인, 페이퍼컴퍼니 등 74사 제외

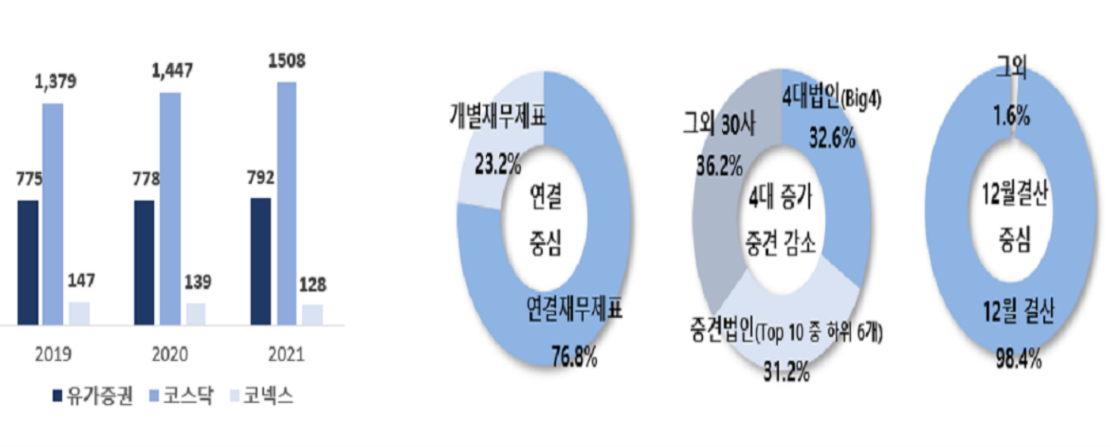

◦ 분석대상 중 코스닥 상장법인이 1,508사(62.1%)로 가장 많고, 12월 결산(98.4%) 연결재무제표(76.8%) 작성 기업이 다수를 차지

감사보고서 분석대상 개요

|

Ⅱ |

분석결과 |

|

1 |

감사의견 현황 |

|

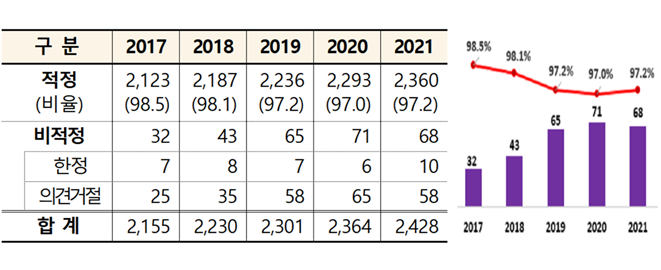

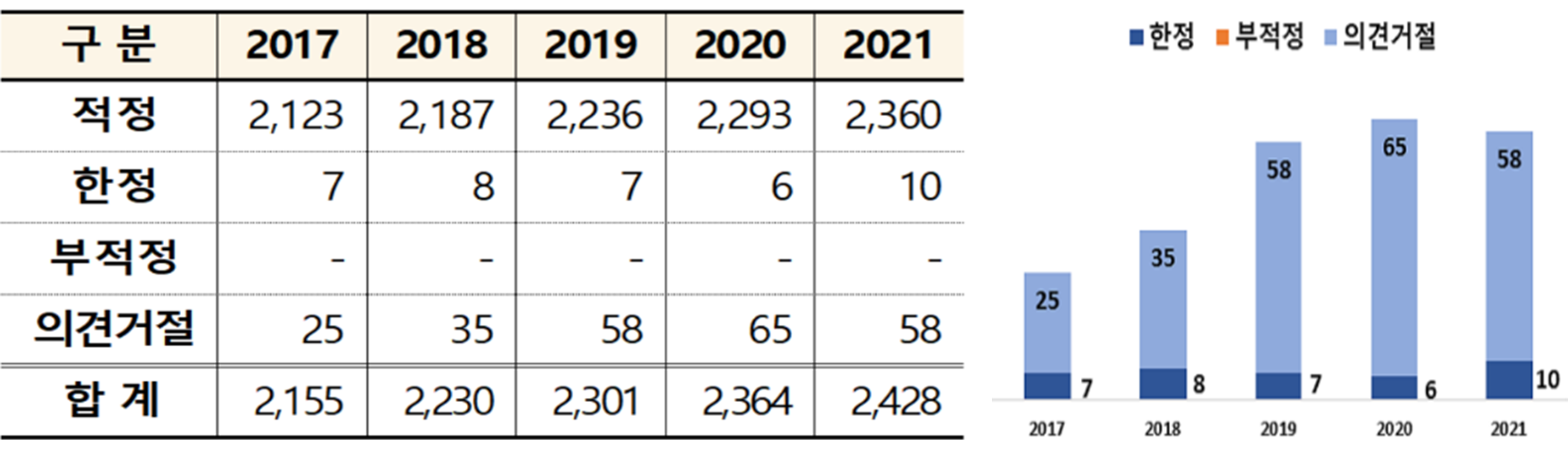

◈ 적정의견 비율은 97.2%로 新외감법 개정 논의가 본격화된 ‘15회계연도(99.4%) 이후 계속 하락하였으나, 시행(‘19회계연도) 이후에는 큰 폭의 변동없이 일정 수준을 유지 (‘19년 97.2%→‘20년 97.0%→‘21년 97.2%) |

□ (적정의견: 2,360사) 분석대상 상장법인의 97.2%(2,360사)가 적정의견이었으며, 전기(97.0%) 대비 소폭 상승(+0.2%p)

◦ 新외감법 시행(‘19년) 이후 큰 폭의 변동없이 일정 수준*을 유지

* 전기 대비 증감율(%p):‘17년△0.5→‘18년△0.4→‘19년△0.9→‘20년△0.2→ ‘21년 +0.2

① (비적정의견: 68사) 회계법인 33사가 상장법인 68사에 대해 비적정의견(한정 10사 + 의견거절 58사)을 표명하여 전기(71사) 대비 3사 감소

◦ 한정의견은 10사*로 전기(6사) 대비 4사 증가하였고, 의견거절은 58사로 전기(65사) 대비 7사 감소

* 감사범위제한 7사, 계속기업 불확실성 2사, 회계기준위반 1사

- 의견거절은 ’17년부터 ‘20년까지 증가(’17년 25사 → ‘20년 65사) 추세였으나, ’21회계연도에는 전기 대비 소폭 감소(△7사)

◦ 비적정의견 사유*는 감사범위제한(56사), 계속기업 불확실성(31사), 회계기준 위반(1사) 順

* 한 기업의 비적정의견 사유가 여러 가지인 경우 중복하여 계산

최근 5년간 적정의견 비율 및 비적정의견 기업 수 추이

(단위: 사, %)

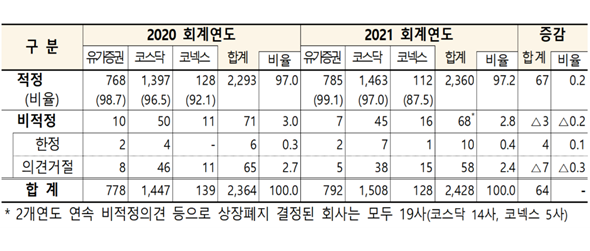

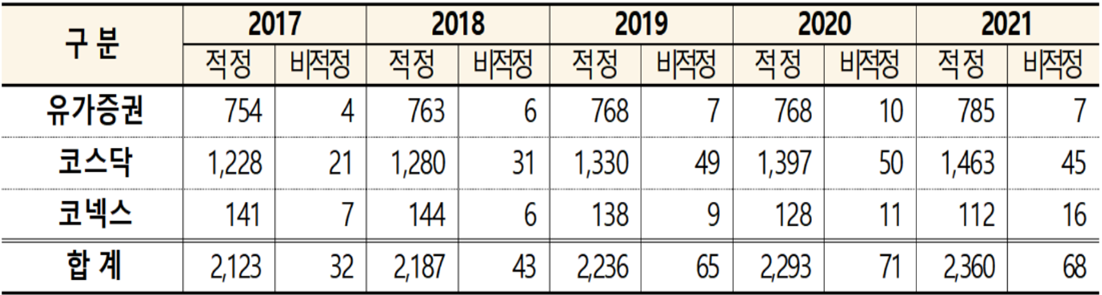

□ (시장별 분포) 유가증권·코스닥 시장의 적정의견 비율은 전기 대비 소폭 상승*한 반면, 코넥스 시장은 전기 대비 크게 하락(92.1%→87.5%, △4.6%p)

* 유가증권: ‘20년 98.7%→’21년 99.1%(+0.4%p), 코스닥:‘20년 96.5%→’21년 97.0%(+0.5%p)

시장 유형별 외부감사의견 현황

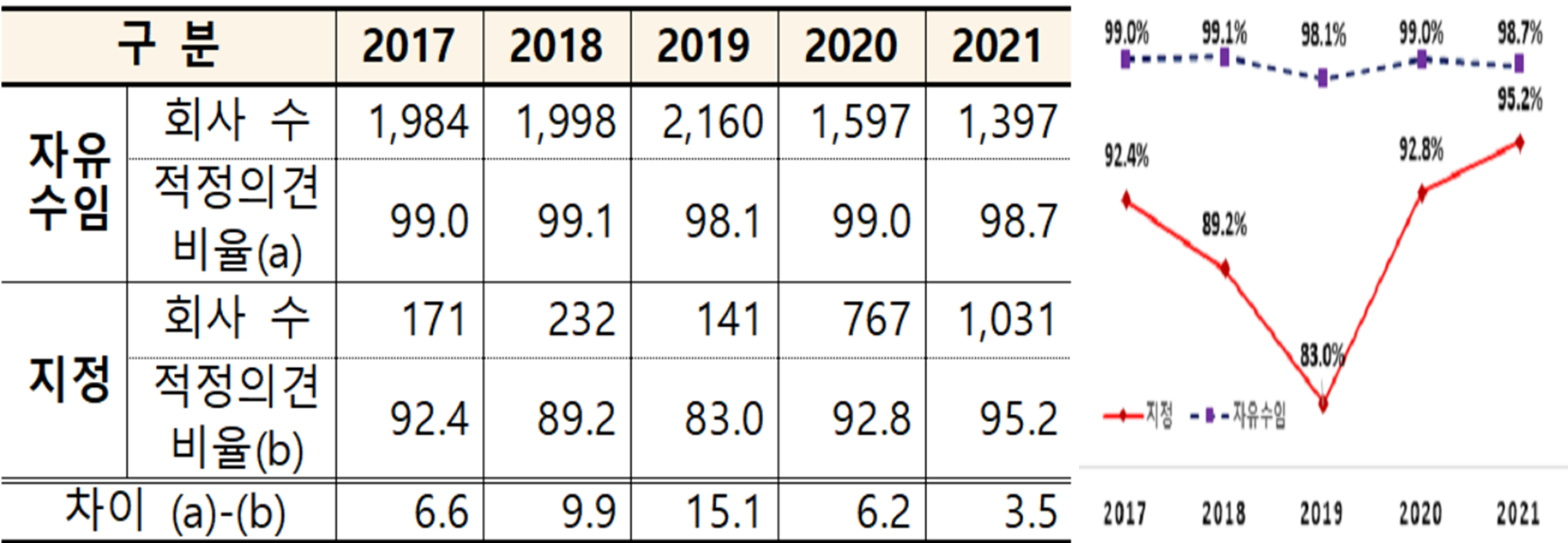

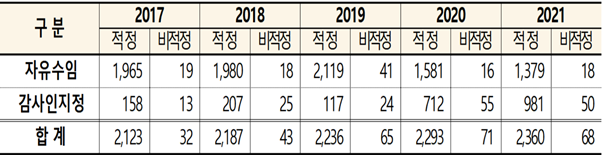

(감사수임 유형별 분포) 감사인 지정기업*의 적정의견 비율(95.2%)은 자유수임 기업의 적정비율(98.7%)보다 3.5%p 낮은 수준

* 주기적지정 기업과 직권지정 기업으로 구분

- 주기적지정: 상장법인의 연속 6개년 감사인 자유선임 이후 3년동안 감사인을 지정

직권지정: 관리종목, 감리조치, 3년 연속 영업손실 등 공정감사 필요 회사는 감사인을 지정

◦ 지정기업은 재무상황이 좋지 않아 감사위험이 높은 기업들이 다수 포함되어 있어 적정의견 비율이 자유수임기업보다 낮으나, 그 차이*는 ‘19회계연도 이후 점차 감소하는 추세

* 적정의견 비율차이[(자유-지정), %p]: ’19년 15.1 → ‘20년 6.2 → ‘21년 3.5

- 직권지정 기업(적정 92.2%)에 비해 재무상황이 좋아 감사위험이 높지 않은 주기적지정 기업(적정 99.3%) 비중*이 높아진 것에 기인

* 전체 지정기업 중 주기적지정(’20년에 첫 시행) 비중: ‘20년 28.9% → ‘21년 41.8%(+12.9%p)

최근 5년간 감사인 선임방법별 적정의견 비율

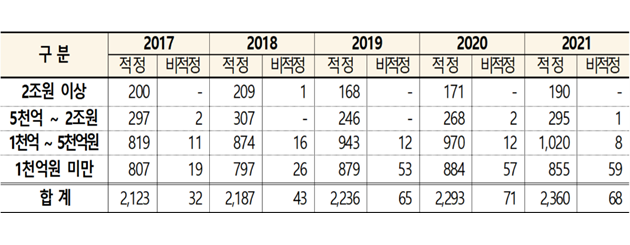

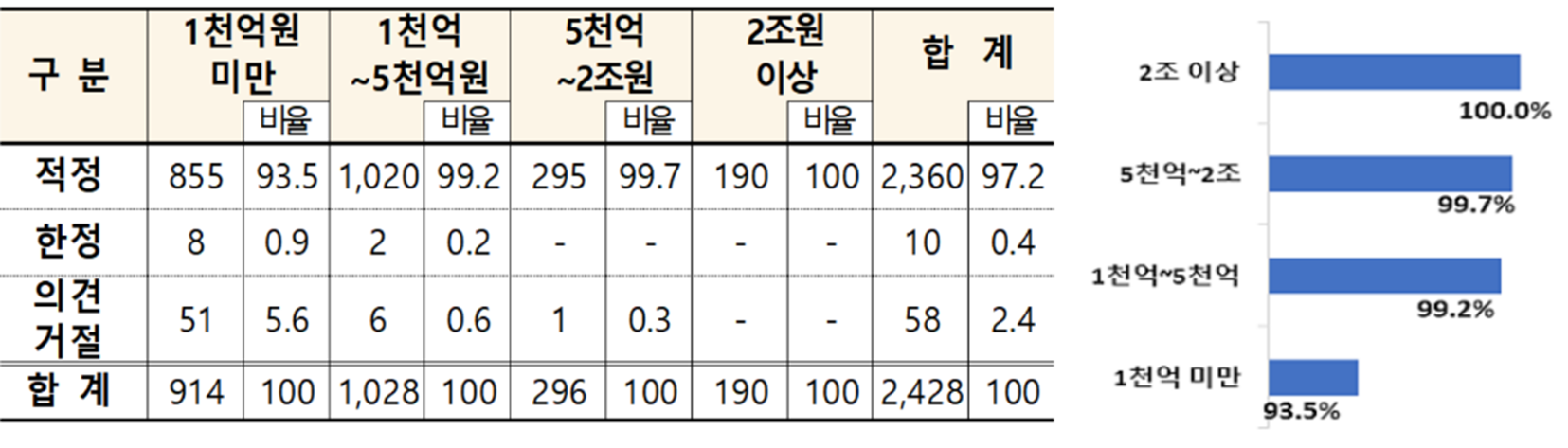

□ (자산규모별 분포) 자산규모별 적정의견 비율은 기업규모가 작을수록 낮으며, 1천억원 미만 상장법인의 적정의견 비율이 93.5%로 가장 낮음

◦ 기업규모가 작을수록 재무구조가 취약하거나 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 추정

2021 회계연도 자산규모별 적정의견 비율

(단위: 사, %)

|

2 |

|

강조사항 등 유의사항 기재 현황 |

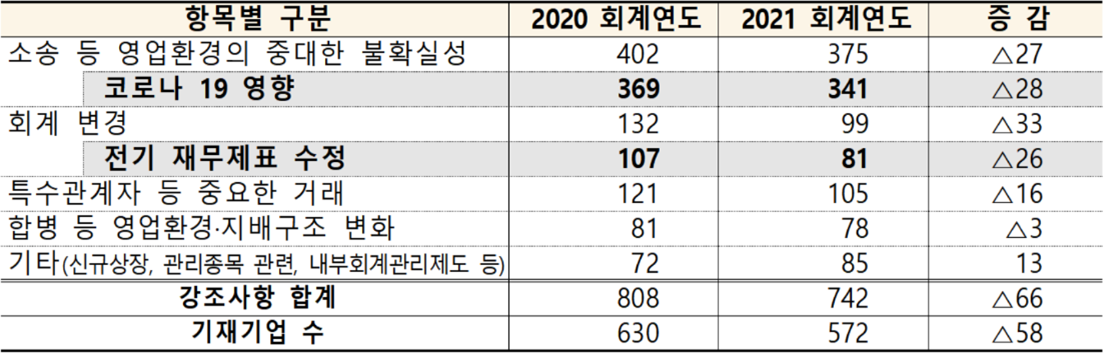

□ (강조사항*) 감사보고서에 강조사항이 기재된 상장법인은 572사로 전기(630사) 대비 감소(△58사)

* 감사의견에 영향은 없지만, 재무제표를 이해하는 데 중요하고 이용자의 주의를 환기시킬 필요가 있다고 보아 감사인이 감사보고서에 기재한 사항

◦ 지난해와 유사하게 코로나19에 따른 영업환경 불확실성을 다양한 업종*에서 강조사항으로 기재(341사)

* 제조업(177사), 금융 및 보험업(34사), 서비스업(33사), 도‧소매업(30사) 등

◦ 전기재무제표 수정 기재는 지난해 주기적지정제, 감사인등록제 첫 시행에 따른 감사인 변경 증가로 인해 큰 폭으로 증가(+83사)하였으나, 당기에는 감사인 변경 감소* 등의 영향으로 감소(△26사)

* 감사인 변경 기업 수: ’19년 611사 → ‘20년 1,021사(+410사) → ’21년 621사(△400사)

전기재무제표 수정 기재: ’19년 24사 → ‘20년 107사(+83사) → ’21년 81사(△26사)

감사보고서의 강조사항 문단에 기재된 주요 내용

(단위: 건, 사)

□ (계속기업 불확실성) 적정의견 기업(2,360사) 중 계속기업 불확실성이 기재된 기업은 92사로 전기(105사) 대비 감소*(△13사)

* ’17년 84사 → ’18년 85사 → ’19년 84사 → ’20년 105사 → ’21년 92사

- 자산규모별(92사): 1천억 미만(59사), 1천억~5천억(28사), 5천억~2조(4사), 2조 이상(1사)

◦ 계속기업 불확실성이 기재된 기업(&적정의견)이 이후에 상장폐지 또는 비적정의견을 받은 비율은 13.3%*로 미기재기업(2.1%)보다 약 6배 높음

* 전기(‘20년) 계속기업 불확실성 기재 기업 105사 중 14사[상장폐지 3사, 비적정의견(’21년) 11사]

|

3 |

|

감사인 분포 |

|

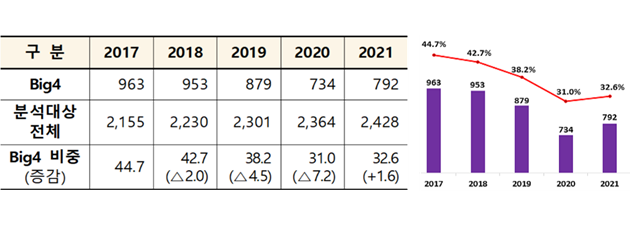

◈ 감사대상 상장법인 수 기준으로 4대 회계법인(Big4)의 상장법인 감사비중은 ‘20년까지 감소 추세였으나, 당기에는 소폭 증가로 전환

◦중견 회계법인의 상장법인 감사대상회사 수 비중은 지난해 큰 폭으로 증가하였으나, 올해는 감소 |

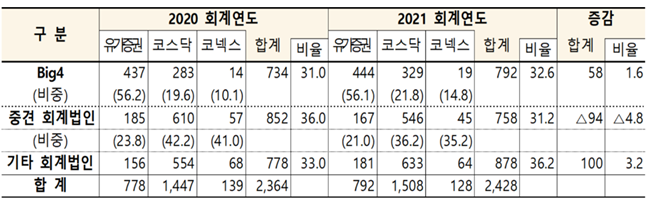

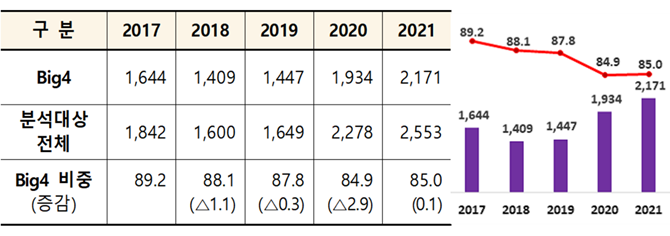

□ (Big4 집중도) Big4*는 상장법인 2,428사 중 792사(32.6%)를 감사하였으며, 그 비중은 전기(31.0%) 대비 소폭 증가(+1.6%p)

* 소속 공인회계사 수, 매출규모, 총감사회사 수 등 규모기준 상위 4개사(삼일, 삼정, 한영, 안진)

◦ 지난해까지 Big4의 상장법인 감사비중은 지속적으로 감소하였으나, 당기에는 Big4로 지정된 회사 비중 증가*로 인해 소폭 증가로 전환

* 상장법인의 Big4 감사인 선임 비중: 지정 - ’20년 25.8% → ‘21년 30.6%(+4.8%p)

자유수임 - ’20년 33.6% → ‘21년 34.1%(+0.5%p)

최근 5년간 Big4의 감사대상 상장법인 수와 감사비중

◦ 한편 중견 회계법인(Top 10 중 하위 6사)의 상장법인 감사비중은 31.2%로 지난해 큰 폭으로 증가(+11.3%p)하였으나, 올해는 감소*(△4.8%p)

* 중견 회계법인 감사대상회사 수 비중: ‘19년 24.7% → ‘20년 36.0%(+11.3%p) → ‘21년 31.2%(△4.8%p)

감사대상회사 수 기준 회계법인 감사비중

□ (시가총액 비중) 분석대상 상장법인의 ’21.12말 시가총액은 2,553조원으로 전기(2,278조원) 대비 275조원(12.1%) 증가하였으며,

◦ Big4가 감사한 상장법인의 시가총액은 2,171조원(85.0%)으로, 그 비중은 전기(84.9%)와 비슷한 수준

- 시가총액 기준 Big4 비중은 최근 5년간 감소추세이나, 여전히 높은 수준으로 Big4의 감사품질이 자본시장에 미치는 영향력은 큼

최근 5년간 Big4가 감사한 상장법인의 시가총액 및 비중

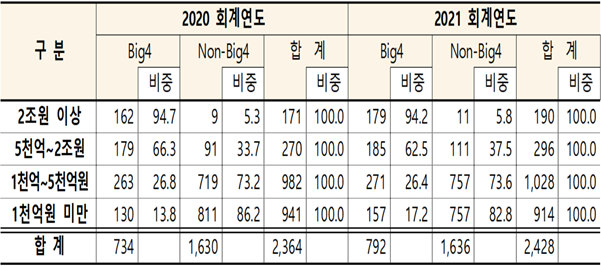

□ (자산규모 비중) Big4가 감사한 자산 2조원 이상 및 5천억~2조원 미만 대형 상장법인 비중은 각각 94.2% 및 62.5%인 반면

◦ 자산 1천억~5천억원 및 1천억원 미만 중·소형 상장법인 비중은 각각 26.4% 및 17.2%에 불과

- 자산 5천억원 미만 중‧소형 상장법인의 Non-Big4 선호경향은 지난해 심화(+8.0%p)되었으나, 올해는 소폭 둔화*(△1.6%p)

* 자산 5천억원 미만 Non-Big4 비중: ‘19년: 71.6% → ‘20년: 79.6%(+8.0%p) → ‘21년: 78.0%(△1.6%p)

회계법인의 자산규모별 감사대상 상장법인 수와 감사비중

|

Ⅲ |

시사점 |

① 최근 3년동안 상장법인의 적정의견 비율은 일정수준을 유지

◦ 적정의견 비율은 新외감법 개정 후 계속 감소 추세였으나, 최근 3개년동안은 큰 변동없이 일정 수준을 유지*

* 적정의견 비율: ‘16년 99.0% → ‘17년 98.5% → ’18년 98.1% → ’19년 97.2% → ’20년 97.0% → ’21년 97.2%

- 회계개혁* 시행에 따른 엄격한 감사환경 조성으로 비적정의견이 급증할 것이라는 우려는 일정부분 불식된 것으로 평가

* 주기적 지정제 등 지정대상 확대, 내부회계관리제도 인증 강화(검토→감사) 등

|

⇨ 앞으로도 회계개혁의 성과와 한계에 대한 충분한 사회적 논의*를 통해 과도한 부담요인은 개선하는 등 회계개혁이 안착될 수 있도록 지원 지속

* 금융위는 8월 중 학계‧기업‧회계업계가 모두 참여하는 「회계개혁 평가‧개선 추진단」을 구성하여 실무 논의를 시작할 예정 |

② 감사보고서의 계속기업 불확실성 기재사항에 유의 필요

◦ 재무상황 악화 등으로 계속기업 영위가 불확실하다고 기재된 회사는 자산 1천억원 미만의 소규모 기업이 다수*

* 계속기업 불확실성 기재회사 수: ’19년 84사 → ’20년 105사 → ’21년 92사

- 자산규모별(92사): 1천억 미만(59사), 1천억~5천억(28사), 5천억~2조(4사), 2조 이상(1사)

- 자산 규모가 작을수록 손실흡수능력이 취약하여 계속기업 불확실성 기재 사례가 많은 것으로 추정

|

⇨ 계속기업 불확실성 기재 기업은 적정의견을 받았더라도 재무상황 및 영업환경 등이 개선되지 않으면, 향후 상장폐지되거나 비적정의견을 받을 가능성이 높으므로* 유의할 필요

* 계속기업 불확실성 미기재 기업보다 상장폐지 또는 비적정의견을 받은 비율이 6배 높음 |

③ 재무제표 수정내역에 대한 주기적인 모니터링 지속

◦ ‘21회계연도에도 다수의 상장법인이 감사보고서에 영업환경 불확실성, 전기재무제표 수정 등을 강조사항으로 기재*

* 강조사항 기재회사 수: ’19년 250사 → ’20년 630사 → ’21년 572사

- 영업환경 불확실성: ‘19년 42사 → ‘20년 402사 → ’21년 375사

전기재무제표 수정: ’19년 24사 → ‘20년 107사 → ’21년 81사

- 회사는 재무제표 수정 등 회계오류가 발생하지 않도록 재무제표 작성 관련 내부회계관리제도에 대한 운영 충실화 필요

|

⇨ 상장법인의 재무제표 수정내역에 대해 주기적으로 모니터링하고 필요시 감리 등을 통한 엄정 조치 예정 |

④ 중견 회계법인*으로의 쏠림현상은 일부 완화

* 회계법인 Top10 중 하위 6사

◦ 중견 회계법인의 상장법인 감사대상회사 수 비중은 지난해 큰 폭으로 증가하였으나, 올해는 감소*

* 중견 회계법인 감사대상회사 수 비중: ‘19년 24.7% → ‘20년 36.0%(+11.3%p) → ‘21년 31.2%(△4.8%p)

- 자산 5천억원 미만 상장법인의 Non-Big4 회계법인 선호 경향도 지난해 심화되었으나, 올해는 소폭 둔화*

* 자산 5천억원 미만 Non-Big4 비중: ‘19년: 71.6% → ‘20년: 79.6%(+8.0%p) → ‘21년: 78.0%(△1.6%p)

|

⇨ 최근 회계법인의 품질관리능력 향상 유도를 위해 감사인 지정제도를 보완* 중이며, 향후에도 건전한 감사품질 경쟁이 이루어지도록 철저한 감독과 알맞은 지원을 병행할 예정

* ’회계법인의 역량 강화를 통한 회계투명성 제고를 위하여 감사인 지정제도를 보완합니다‘(’22.7.18. 보도자료, 「외부감사 및 회계 등에 관한 규정」 변경예고) |

|

붙임1 |

감사보고서의 개요 |

|

1 |

감사보고서의 작성 및 제출 |

□ 감사인은 감사결과를 기술(記述)한 감사보고서를 작성하여 아래 기한까지 회사․증권선물위원회․한국공인회계사회에 제출해야 함

상장법인 재무제표에 대한 감사인의 감사보고서 제출기한

|

제출처 |

제출기한 |

|

회사 |

정기주주총회 1주 전 |

|

증권선물위원회 및 한국공인회계사회* |

정기주주총회 종료 후 2주 이내 |

* 「자본시장과 금융투자업에 관한 법률」상 사업보고서 제출대상법인이 사업보고서에 감사보고서를 첨부하여 각 사업연도 경과 후 90일 이내에 금융위원회 등에 제출하면, 감사인이 증권선물위원회·한국공인회계사회에 감사보고서를 제출한 것으로 봄(新외감법 §23)

|

2 |

감사보고서 기재사항 |

가. 감사의견

□ (종류) 감사범위 제한 여부, 회계처리기준 위배 여부, 계속기업으로 존속가능성 등에 따라 적정․한정․부적정의견, 의견거절로 구분

|

구 분 |

적정의견 |

한정의견 |

부적정의견 |

의견거절 |

|

❏ 감사범위 제한 ∙경미 ∙중요 ∙특히 중요 |

○ |

○2) |

○3) |

|

|

❏ 회계처리기준의 위배 ∙경미 ∙중요 ∙특히 중요 |

○ |

○2) |

○3) |

|

|

❏ 계속기업 가정 ∙타당하나 중요한 불확실성 존재 - 적절하게 공시 - 부적절하게 공시 ∙타당하지 않음 |

○1)

|

○2) |

○3) ○4) |

|

주:

1) 재무제표 주석에 주의를 기울이도록, 별도단락에 계속기업 불확실성을 기재(감사기준서 570 문단 22)

2) 그 영향이 중요하나 전반적이지는 않은 경우(감사기준서 705 문단 7, 감사기준서 570 문단 23)

3) 그 영향이 중요하며 전반적임(감사기준서 705 문단 8~9, 감사기준서 570 문단 23)

4) 재무제표에 대한 경영진의 계속기업 가정 적용이 적합하지 않다고 판단하는 경우(감사기준서 570 문단 21)

❶ (적정의견) 재무제표가 회계처리기준에 따라 중요성의 관점에서 적정하게 표시되고 있다고 판단할 때 표명하는 의견

❷ (한정의견) 감사인과 경영자 간의 의견불일치나 감사범위 제한에 따른 영향이 중요하므로 적정의견을 표명할 수는 없지만

- 부적정의견을 표명하거나 의견 표명을 거절하여야 할 정도로는 중요하지 않거나 전반적이지 않을 때 표명하는 의견

❸ (부적정의견) 감사인과 경영자 간의 의견불일치로 인한 영향이 매우 중요하고 전반적인 경우 표명하는 의견

❹ (의견거절) 감사범위 제한의 영향이 매우 중요하고 전반적이어서 충분하고 적합한 감사증거를 획득할 수 없는 등의 사유로 판단이 불가능하여 감사의견을 표명하지 않음

나. 강조사항

□ 감사의견에 영향은 없지만, 이용자가 재무제표에 표시․공시된 사항을 이해하는 데 근본이 될 정도로 중요하여, 감사인이 이용자의 주의를 환기시킬 필요가 있다고 보아 감사보고서에 언급하는 사항

* (예) 회계변경, 중요 거래(특수관계자 거래 등), 중대한 불확실성(소송 등) 등

다. 계속기업 불확실성

□ 기업의 존속에 영향을 미칠 수 있는 사건 발생 시, 그 내용이 적절히 공시되었는지에 대해 감사인이 평가

◦ 중요한 불확실성이 없고 계속기업 가정이 유효한 경우 기업은 관련 사실을 재무제표 주석에 공시하고, 감사인은 그 적정성을 평가

◦ 중요한 불확실성이 존재하고, 계속기업 가정에 의문이 있을 때 기업은 관련 사실을 재무제표 주석에 공시하고 감사인은 감사보고서 별도단락에 기재

라. 핵심감사사항

□ 감사인은 감사위원회 등 기업의 내부감시기구와 협의하여 핵심감사사항을 선정하고 감사보고서에 선정 이유, 감사인이 수행한 절차 및 그 결과를 기술

|

붙임2 |

참고 통계자료 |

|

1 |

분석대상 상장법인 |

가. 시장별 분포

나. 결산월별 분포

다. 연결재무제표 작성여부

|

2 |

감사의견 |

가. 감사의견 현황

나. 시장별 감사의견 적정/비적정 현황

다. 감사수임 유형별 감사의견 적정/비적정 현황

라. 자산규모별 감사의견 적정/비적정 현황